Météo Amérique du Sud

- World Weather affirme que le mélange de pluies et d’ensoleillement bénéfique qui affecte actuellement les États du Sud-Est brésilien et l’Argentine pourrait se poursuivre à court et à moyen terme.

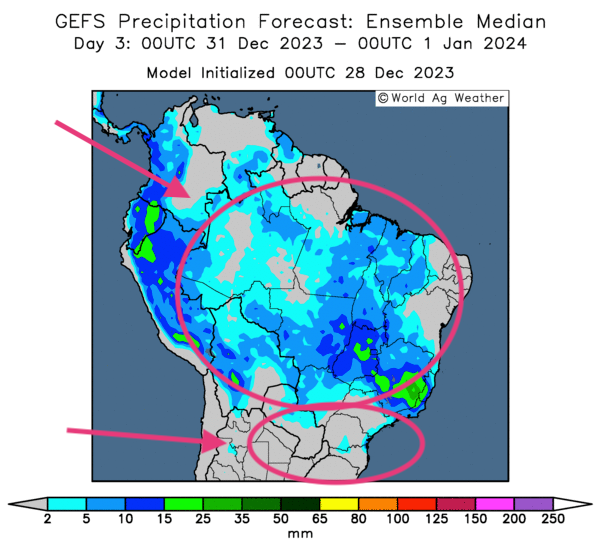

Ailleurs, World Weather soutient que certaines parties du nord du Brésil pourraient recevoir des averses abondantes à partir du week-end avant de se poursuivre une bonne partie de la semaine prochaine. L’organisme précise que ces précipitations pourraient suffire à améliorer considérablement l’humidité du sol largement déficiente à plusieurs endroits.

- Globalement, à court et à moyen terme, les conditions de culture dans certaines régions du Brésil pourraient bien s’améliorer. Les précipitations prévues dans le nord du Brésil seront sans doute bénéfiques, surtout dans les régions asséchées du Nord-Est. Pour le centre du Brésil, par contre, les météorologues pensent que davantage d’averses resteront nécessaires au cours de cette période afin d’avoir une humidité plus acceptable.

Dans le sud du Brésil et en Argentine, les conditions de culture sont toujours optimales.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités de pluie dans plusieurs régions du Brésil, y compris celles du centre et du nord-est du territoire. L’extrême sud du Brésil est peut-être l’exception avec un temps ensoleillé.

Météo US

- World Weather avance que les récentes pluies dans le centre et certains secteurs du sud des Plaines US ont amélioré l’humidité du sol. À plusieurs endroits, les conditions de culture seraient donc devenues plus favorables pour les cultures de blé d’hiver qui s’y trouvent.

Mais l’organisme soutient aussi que davantage de neige sera nécessaire dans le nord des Plaines US afin de couvrir convenablement les cultures de blé d’hiver lors des premiers jours de janvier, avant que des températures plus froides ne s’installent dans le secteur.

Maïs

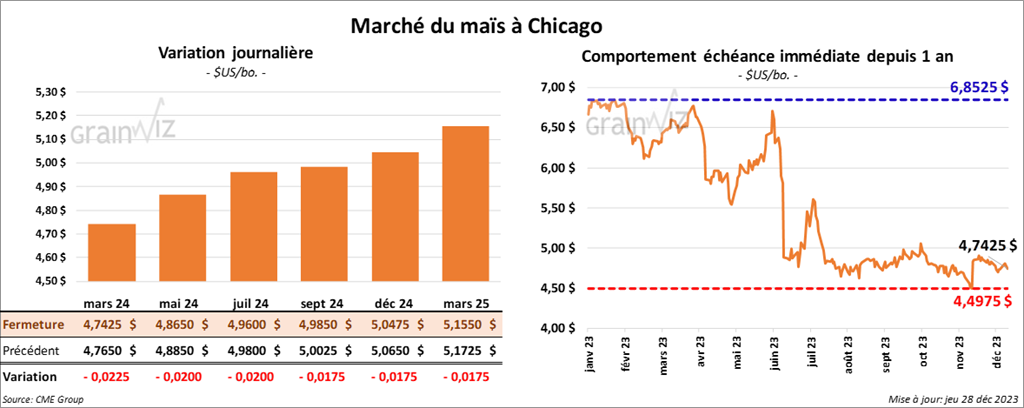

Le contrat de maïs US mars 24 a clôturé à 4,7425 $ (- 2 ¼ cents). Celui mai 24 a fermé à 4,8650 $ (- 2 cents). Celui juil. 24 a terminé à 4,9600 $ (- 2 cents).

- Pour le mois de décembre, l’Anec s’attend à des exportations de maïs US à 6,96 millions de tonnes, ce qui est une réduction comparativement aux 7,17 millions de tonnes projetées la semaine dernière.

- Hier, un navire panaméen a heurté une mine russe installée dans la mer Noire. Il se dirigeait vers un port du Danube pour y être chargé de grain. Depuis la fin de leur participation au corridor de sécurité en juillet dernier, les Russes ont intensifié leurs attaques sur les ports ukrainiens et les alentours.

- Durant la semaine du 22 décembre dernier, la production moyenne d’éthanol US a augmenté de 3,4 % comparativement à la semaine précédente à 1,107 million de barils par jour. Il s’agissait aussi d’une hausse de 15 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 23,517 millions de barils, soit à une augmentation de 2,7 % comparativement à la semaine précédente et à une baisse de 4,5 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 600,000 et 1,4 million de tonnes.

Soya

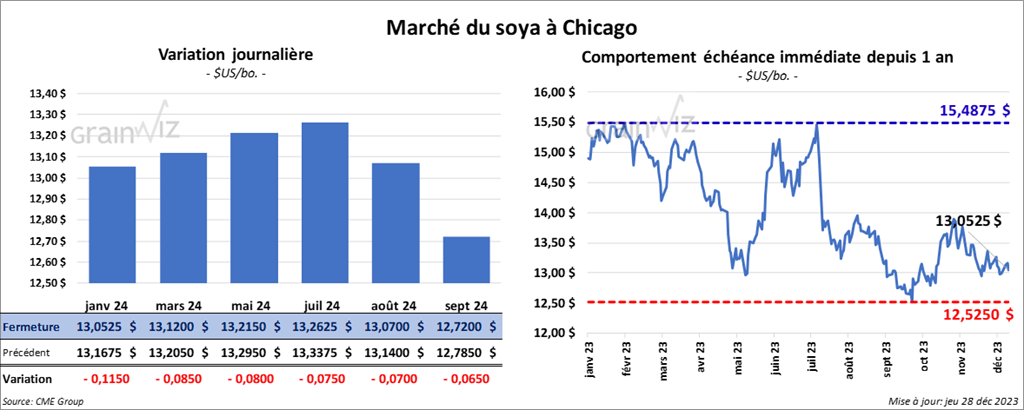

Le contrat de soya US janv. 24 a clôturé à 13,0525 $ (- 11 ½ cents). Celui mars 24 a fermé à 13,1200 $ (- 8 ½ cents). Celui mai 24 a terminé à 13,2150 $ (- 8 cents). Quant au tourteau de soya US, le contrat janv. 24 a fini à 393,00 $/tonne (- 5,90 $/tonne). Celui mars 24 a clôturé à 399,70 $/tonne (- 3,10 $/tonne). Celui mai 24 a fermé à 389,30 $/tonne (- 2,50 $/tonne). Du côté de l’huile de soya US, le contrat janv. 24 a terminé à 47,49 $ (- 75 points). Celui mars 24 a fini à 47,98 $ (- 68 points).

- D’après l’Anec, les exportations de soya brésilien pourraient atteindre les 3,48 millions de tonnes en décembre La semaine passée, l’anticipation était de 3,50 millions de tonnes.

- Reuters mentionne que dans le Mato Grosso, un État brésilien du centre sud, la sécheresse persistante et la chaleur accablante des semaines précédentes ont réduit les rendements de soya à un creux des 40 dernières années.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 800,000 et 1,9 million de tonnes. Quant au tourteau de soya US, les attentes sont entre 100,000 et 340,000 tonnes. Du côté de l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

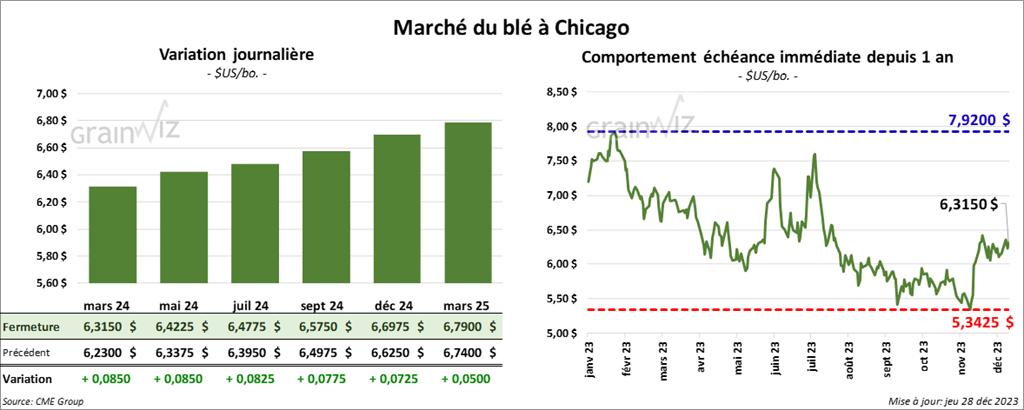

Blé

À Chicago, le contrat de blé US mars 24 a clôturé à 6,3150 $ (+ 8 ½ cents). Celui mai 24 a fermé à 6,4225 $ (+ 8 ½ cents). Celui juil. 24 a terminé à 6,4775 $ (+ 8 ¼ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,4360 $ (+ 8 ¾ cents). Celui mai 24 a clôturé à 6,4500 $ (+ 7 ½ cents). Celui juil. 24 a fermé à 6,4620 $ (+ 6 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,2550 $ (+ 3 ¾ cents). Celui mai 24 a fini à 7,3525 $ (+ 3 ¾ cents). Celui juil. 24 a clôturé à 7,4325 $ (+ 3 ¼ cents).

- Selon l’Association des producteurs de fertilisants russes, la Russie pourrait augmenter sa production de fertilisants de 10 % au cours de 2024. Toutefois, avec les sanctions imposées par les pays occidentaux, les exportations de fertilisants russes pourraient se faire vers l’Asie et non vers l’Occident. Les sanctions ont été misent en place en 2022, au début du conflit en Ukraine

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 675,000 tonnes.

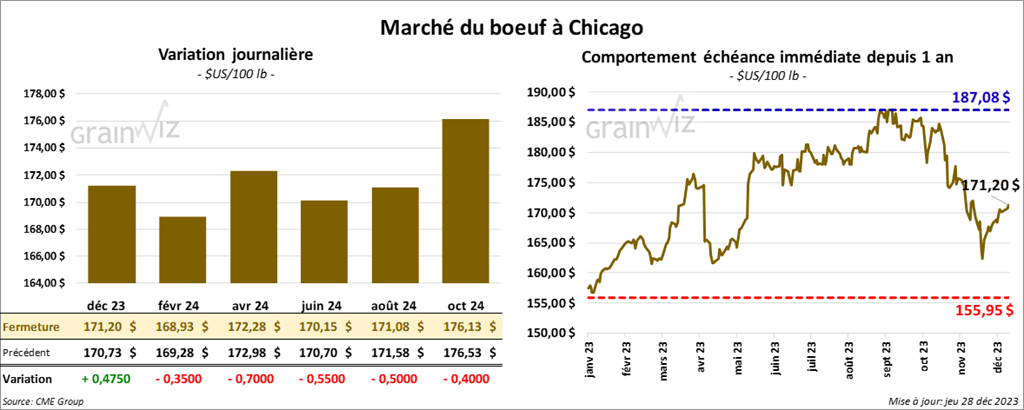

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 171,20 $ (+ 48 cents). Celui févr. 24 a fermé à 168,93 $ (- 35 cents). Celui avr. 24 a terminé à 172,28 $ (- 70 cents). Dans le cas du veau US, le contrat janv. 24 a fini à 222,47 $ (- 2,00 $). Celui mars 24 a clôturé à 223,13 $ (- 2,27 $). Celui avr. 24 a fermé à 228,93 $ (- 1,98 $).

- Le 27 décembre dernier, le CME Feeder Cattle Index était en baisse de 2,80 $ à 217,71 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 2,154 têtes offertes à ses encans. Les prix de réserve étaient entre 172 et 174 $/têtes. Les offres les plus élevées variaient entre 0 et 171 $/têtes.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 32,04 $. La découpe «Choice» a perdu 20 cents à 291,28 $. Celle «Select» a chuté de 1,08 $ à 259,24 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes, soit au même résultat que la semaine précédente et à une hausse de 1,000 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 350,000 têtes, ce qui représente une baisse de 147,000 têtes comparativement à la semaine précédente et une réduction de 30,000 têtes par rapport à l’an dernier.

Porc

Le contrat de porc US févr. 24 a clôturé à 68,45 $ (- 1,43 $). Celui avr. 24 a fermé à 75,00 $ (- 93 cents). Celui mai 24 a terminé à 81,43 $ (- 1,18 $).

- Le 26 décembre dernier, le CME Lean Hog Index était en hausse de 12 cents à 65,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a progressé de 10 cents à 46,36 $.

- La valeur moyenne des découpes a augmenté de 9 cents à 82,61 $. La découpe de la longe a gagné 2,30 $ à 83,86 $. Celle de la fesse a perdu 1,46 $ à 107,00 $. La découpe de l’épaule a reculé de 1,22 $ à 73,03 $. Celle de la côte a chuté de 1,98 $ à 112,84 $. La découpe du jambon a régressé de 1,23 $ à 76,66 $. Enfin, celle du flanc a pris 2,57 $ à 90,33 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et une augmentation de 10,000 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,429 million de têtes, ce qui correspond à une baisse de 502,000 têtes comparativement à la semaine précédente et à une réduction de 34,000 têtes par rapport à l’an dernier.

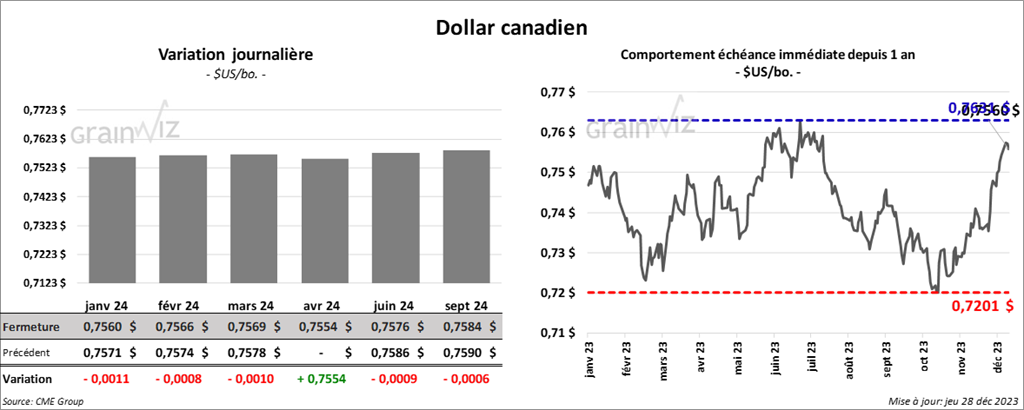

Dollar canadien