Météo Amérique du Sud

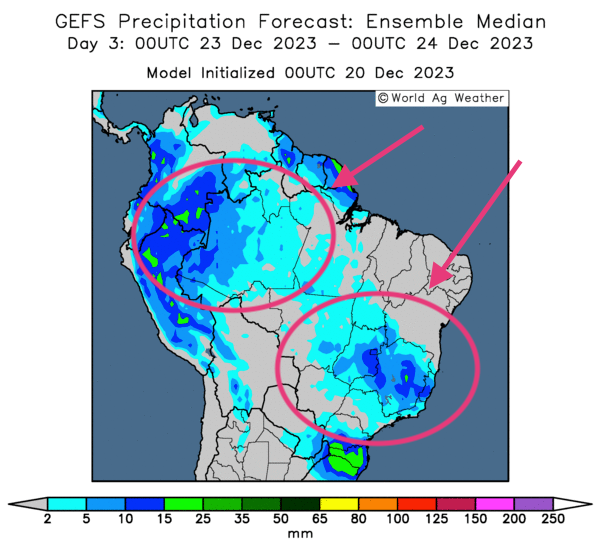

- World Weather remarque que depuis hier, les pluies les plus abondantes se concentrent surtout dans l’est du Brésil. En se déplaçant pour se poursuivre aujourd’hui, ce système devait possiblement engendrer des averses plus légères dans certaines parties du centre ouest, du centre sud et du nord-est du Brésil.

Néanmoins, pour le centre et le nord-est du Brésil, World Weather considère comme un processus bénéfique les récentes averses, et celles qui risquent de se poursuivre jusqu'à la semaine prochaine. Mais il ajoute qu’il faudra davantage de pluies pour recharger l’humidité du sol déjà très déficiente par endroits. La situation actuelle est particulièrement difficile pour le soya brésilien de ces secteurs qui se trouve déjà trop avancé dans son développement pour être favorisé par des précipitations additionnelles.

Ailleurs, dans le sud du Brésil et en Argentine, le temps demeure idéal avec une alternance de précipitations et d’ensoleillement bien dosée.

- Globalement, les conditions de culture demeurent difficiles dans plusieurs régions du centre et du nord-est du Brésil. Malgré les pluies favorables, les sols sont si secs que des averses abondantes et prolongées resteront nécessaires dans ces secteurs, du moins, à court et à moyen terme.

Les conditions de culture sont toujours aussi bénéfiques pour le sud du Brésil et une bonne partie de l’Argentine.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours montre notamment des possibilités de précipitations pour certaines zones de l’ouest et de l’est.

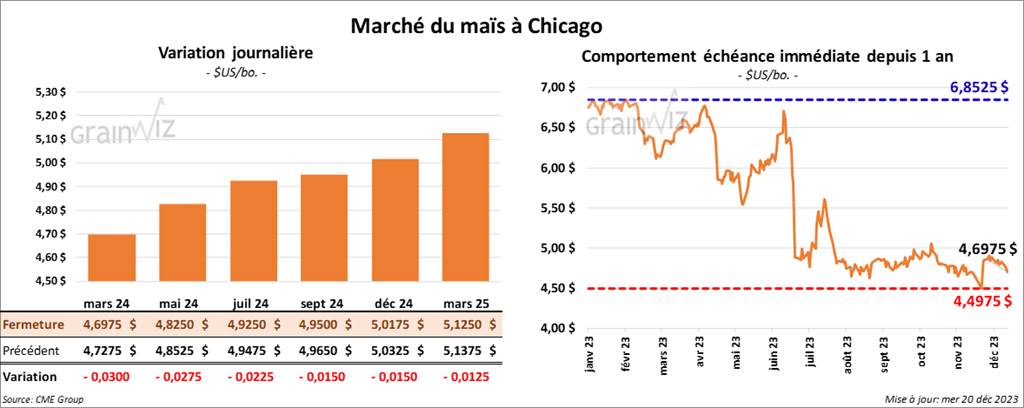

Maïs

Le contrat de maïs US mars 24 a clôturé à 4,6975 $ (- 3 cents). Celui mai 24 a fermé à 4,8250 $ (- 2 ¾ cents). Celui juil. 24 a terminé à 4,9250 $ (- 2 ¼ cents).

- En Ukraine, APK-Inform a augmenté sa projection de la production de grain ukrainien de 1,6 million à 56,3 millions de tonnes. Dans le cas du maïs ukrainien, la firme de consultants a augmenté son anticipation de la production de 1,6 million à 27,6 millions de tonnes. Elle voit également les exportations de grain ukrainien 2023/24 à 38,1 millions de tonnes, incluant 22 millions de tonnes pour le maïs.

- Le mois dernier, la Chine aurait importé 3,22 millions de tonnes de maïs brésilien. Depuis le début de l’année 2023, la Chine est devenue la principale acheteuse de maïs brésilien.

- Durant la semaine du 15 décembre dernier, la production moyenne d’éthanol US a été de 1,071 million de barils par jour, soit à une baisse de 0,3 % comparativement à la semaine précédente et à une hausse de 4,1 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été établis à 22,906 millions de barils, ce qui représentait une augmentation de 3,6 % comparativement à la semaine précédente et un recul de 4,8 % par rapport à l’an passé.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 800,000 et 1,5 million de tonnes.

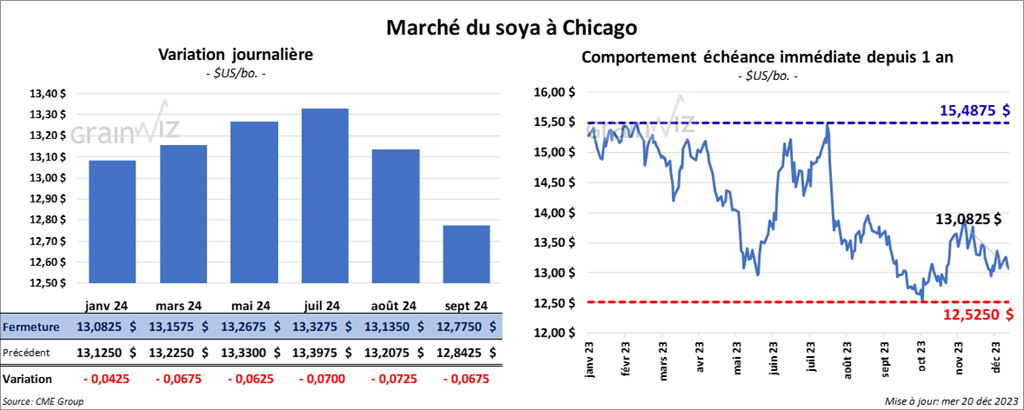

Soya

Le contrat de soya US janv. 24 a clôturé à 13,0825 $ (- 4 ¼ cents). Celui mars 24 a fermé à 13,1575 $ (- 6 ¾ cents). Celui mai 24 a terminé à 13,2675 $ (- 6 ¼ cents). Quant au tourteau de soya US, le contrat de soya US janv. 24 a fini à 399,90 $/tonne (- 3,30 $/tonne). Celui mars 24 a clôturé à 388,70 $/tonne (- 3,70 $/tonne). Celui mai 24 a fermé à 385,50 $/tonne (- 3,20 $/tonne). Dans le cas de l’huile de soya US, le contrat janv. 24 a terminé à 50,56 $ (- 17 points). Celui mars 24 a fini à 50,76 $ (- 8 points).

- Les douanes chinoises ont annoncé qu’au mois dernier, la Chine aurait importé 5,29 millions de tonnes de soya brésilien pour un total annuel de 64,97 millions de tonnes.

- Au Brésil, la mauvaise météo aurait poussé Aprosoja à abaisser son estimation de la production de soya brésilien de 20 %.

- Abiove s’attend à ce que l’an prochain, la demande brésilienne de biodiésel augmente de 22 % à 8,9 milliards de litres. Pour 2025, la firme croit que le gouvernement brésilien va augmenter la quantité de biodiésel autorisée sur le marché domestique à 10,1 milliards de litres.

- Les consultants brésiliens de BBA ont abaissé leur anticipation de la production de soya brésilien de 5 millions à 153 millions de tonnes. Bien qu’ils admettent que les récentes averses aient été bénéfiques pour plusieurs régions du Brésil, à l’instar de World Weather, ils pensent que dans certains secteurs, les améliorations météo arrivent trop tard. Le temps excessivement chaud et sec dans le centre et le nord-est du Brésil aurait déjà fait des ravages dans les cultures.

- Pour demain, les analystes projettent les ventes à l’exportation de soya US entre 1,5 et 2,7 millions de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 175,000 et 450,000 tonnes. Quant à l’huile de soya US, les prévisions sont entre 0 et 20,000 tonnes.

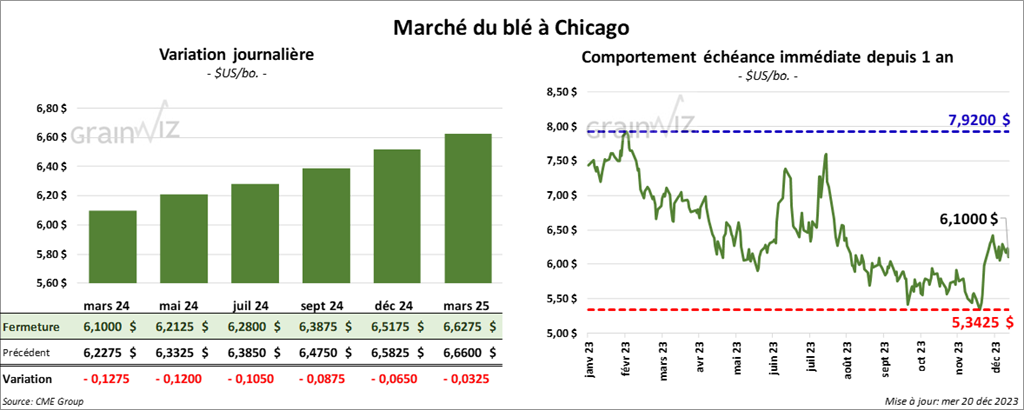

Blé

Blé

À Chicago, le contrat de blé mars 24 a clôturé à 6,1000 $ (- 12 ¾ cents). Celui mai 24 a fermé à 6,2125 $ (- 12 cents). Celui juil. 24 a terminé à 6,2800 $ (- 10 ½ cents). À Kansas, le contrat de blé dur rouge mars 24 a fini à 6,2500 $ (- 16 ½ cents). Celui mai 24 a clôturé à 6,2960 $ (- 15 ½ cents). Celui juil. 24 a fermé à 6,3440 $ (- 14 cents). À Minneapolis, le contrat de blé de printemps mars 24 a terminé à 7,1800 $ (- 10 ¼ cents). Celui mai 24 a fini à 7,2725 $ (- 9 ¼ cents). Celui juil. 24 a clôturé à 7,3550 $ (- 8 ½ cents).

- APK-Inform prévoit une production de blé ukrainien 2023/24 à 21,5 millions de tonnes avec des exportations de 13,5 millions de tonnes.

- En Russie, SovEcon a augmenté sa projection de la production de blé russe 2024 de 1,5 million à 91,3 millions de tonnes. Les récentes précipitations de pluie et de neige auraient amélioré favorablement l’humidité du sol nécessaire au blé d’hiver.

- Des analystes ont réduit leur estimation de la superficie de blé français à 4,24 millions d’hectares, ce qui serait la plus petite surface cultivée depuis 2000.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US entre 200,000 et 750,000 tonnes.

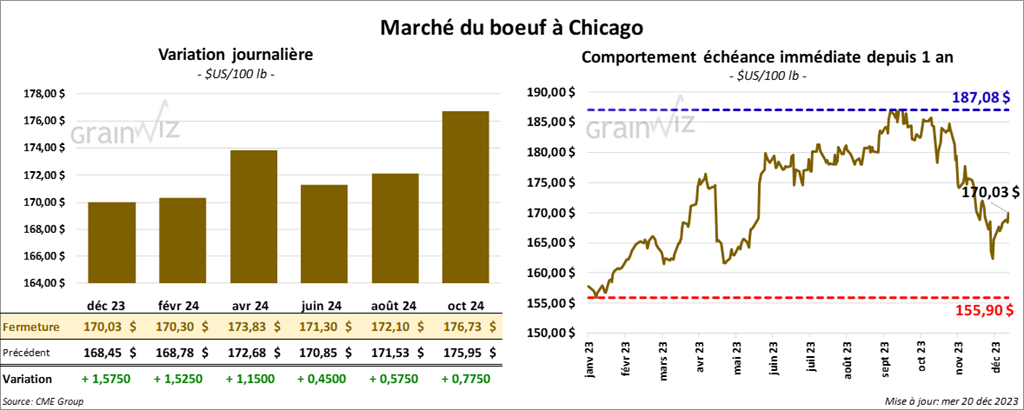

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 170,03 $ (+ 1,58 $). Celui févr. 24 a fermé à 170,30 $ (+ 1,53 $). Celui avr. 24 a terminé à 173,83 $ (+ 1,15 $). Quant au veau US, le contrat janv. 24 a fini à 224,05 $ (+ 2,15 $). Celui mars 24 a clôturé à 225,75 $ (+ 2,55 $). Celui avr. 24 a fermé à 230,53 $ (+ 2,65 $).

- Le 19 décembre dernier, le CME Feeder Cattle Index était en hausse de 40 cents à 220,31 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,486 têtes offertes à ses encans. Les prix de réserve étaient entre 171 et 173 $. Les offres les plus élevées variaient entre 0 et 168,25 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 27,53 $. La découpe de «Choice» a pris 30 cents à 289,13 $. Celle «Select» a reculé de 1,56 $ à 261,60 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 123,000 têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une hausse de 3,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 372,000 têtes, ce qui représente une baisse de 8,000 têtes par rapport à la semaine précédente et une hausse de 29,000 têtes comparativement à l’an passé.

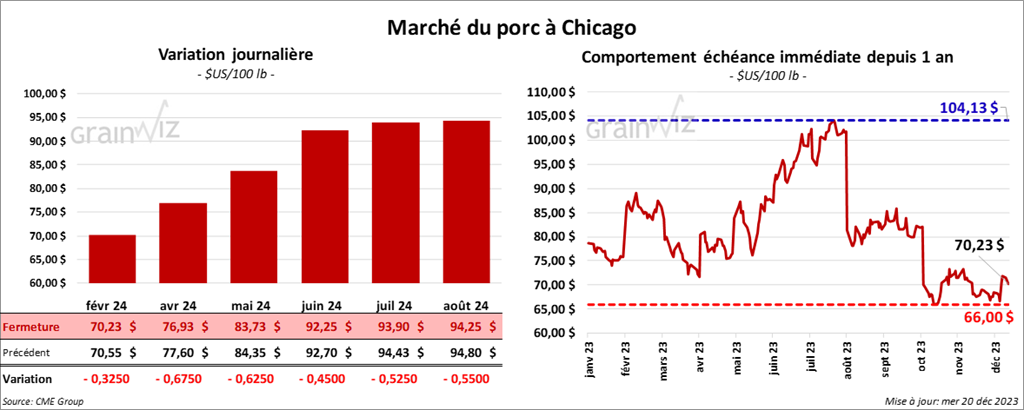

Porc

Le contrat de porc US févr. 24 a clôturé à 70,23 $ (- 33 cents). Celui avr. 24 a fermé à 76,93 $ (- 68 cents). Celui mai 24 a terminé à 83,73 $ (- 63 cents).

- Le 18 décembre dernier, le CME Lean Hog Index était en baisse de 22 cents à 66,37 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 85 cents à 47,82 $. Quant à celui pour le vivant, il était également en progression de 71 cents à 35,62 $.

- La valeur moyenne des découpes a perdu 1,70 $ à 81,36 $. La découpe de la longe a baissé de 1,88 $ à 81,48 $. Celle de la fesse a régressé de 3,56 $ à 105,63 $. La découpe de l’épaule a été la seule en hausse. Elle s’est accrue de 4,73 $ à 88,10 $. Celle de la côte a reculé de 3,17 $ à 115,45 $. La découpe du jambon a chuté de 1,02 $ à 74,59 $. Enfin, celle du flanc a perdu 6,17 $ à 80,48 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 490,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 39,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,458 million de têtes, ce qui correspond à une hausse de 33,000 têtes comparativement à la semaine précédente et à une augmentation de 36,000 têtes par rapport à l’an passé.

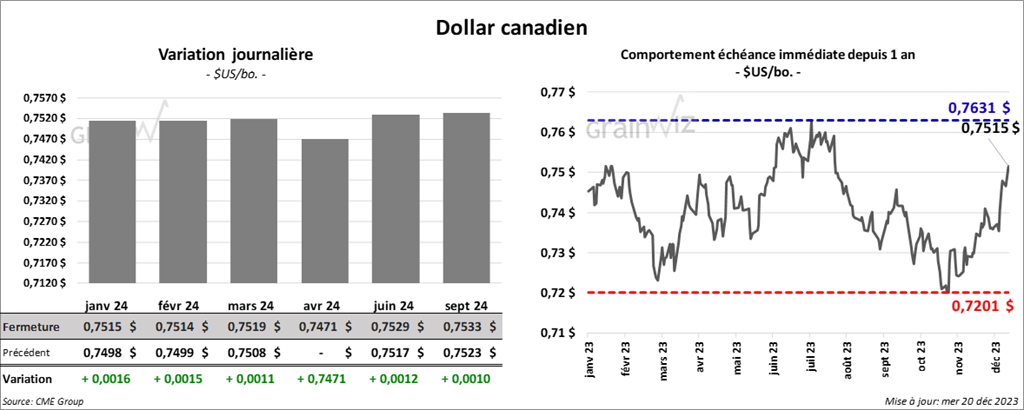

Dollar canadien

Dollar canadien