Météo Amérique du Sud

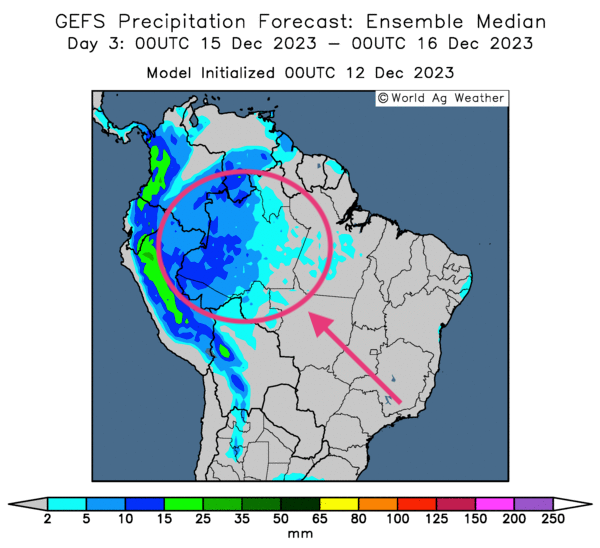

- À court et à moyen terme, World Weather soutient que même si des précipitations seront toujours possibles, plusieurs régions du centre et du nord-est du Brésil pourraient continuer d’avoir une humidité du sol précaire. Par contre, dans le sud du Brésil et en Argentine, les conditions pourraient rester plutôt favorables.

- Globalement, malgré les averses légères et épisodiques possibles à plus ou moins long terme, les conditions de culture dans plusieurs régions du centre et du nord-est du Brésil risquent toujours d'être aussi difficiles. Cependant, la situation semble correcte pour le sud du Brésil. Une bonne partie de l’Argentine s'en tire également à bon compte. Pour la même période, les météorologues avancent qu’en ces lieux, l’alternance de pluie et d’ensoleillement pourrait rester bénéfique aux différentes cultures.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des possibilités d’averses dans l’ouest du Brésil.

Maïs

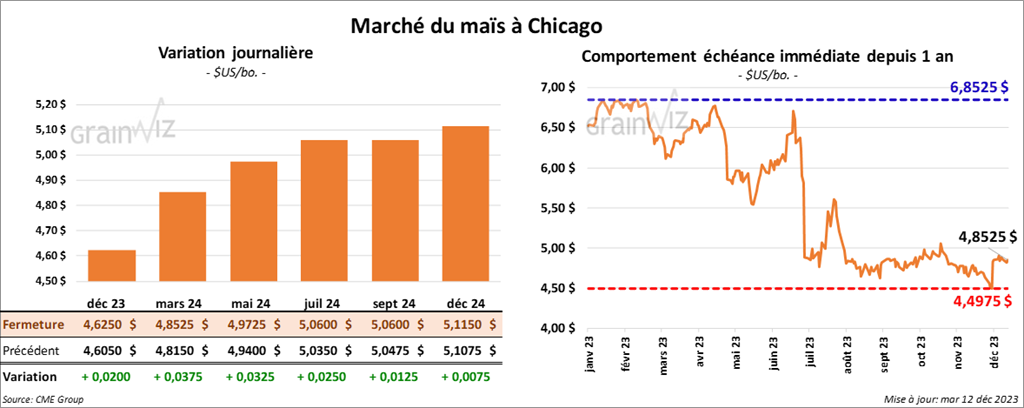

Le contrat de maïs US déc. 23 a clôturé à 4,6250 $ (+ 2 cents). Celui mars 24 a fermé à 4,8525 $ (+ 3 ¾ cents). Celui mai 24 a terminé à 4,9725 $ (+ 3 ¼ cents).

- Michael Cordonnier, de Soybean & Corn Advisor, a laissé inchangée sa projection de la production de maïs brésilien à 118 millions de tonnes. Il soutient toutefois qu’avec la météo difficile à plusieurs endroits, il surveillera de près le développement de la deuxième récolte de maïs brésilien, spécialement l’évolution des superficies accordées aux semis.

Dans le cas de l’Argentine, Cordonnier laisse inchangée son anticipation de la production de maïs à 52 millions de tonnes. Mais malgré une météo favorable, il avance que les conditions de culture pourraient être revues à la baisse.

- Au Brésil, l’Anec pense que le Brésil pourrait exporter 7,1 millions de tonnes de maïs au cours du mois de décembre, ce qui serait une légère augmentation comparativement à il y a une semaine.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, les importations UE de maïs ont reculé de 43 % par rapport à l’an passé à 7,6 millions de tonnes.

- Le ministère français de l’Agriculture et de la Souveraineté alimentaire estime la production de maïs français 2023 à 12,8 millions de tonnes.

Soya

Le contrat de soya US janv. 24 a clôturé à 13,2375 $ (- 12 ¼ cents). Celui mars 24 a fermé à 13,4275 $ (- 10 ½ cents). Celui mai 24 a terminé à 13,5600 $ (- 9 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 429,20 $/tonne (- 1,50 $/tonne). Celui janv. 24 a clôturé à 410,30 $/tonne (- 2,90 $/tonne). Celui mars 24 a fermé à 401,60 $/tonne (- 3,00 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 50,39 $ (- 67 points). Celui janv. 24 a fini à 50,42 $ (- 69 points).

- Michael Cordonnier a laissé inchangée son anticipation de la production de soya brésilien à 157 millions de tonnes, mais il s’estime inquiet avec le manque de pluies abondantes qui perdure depuis un certain temps dans plusieurs régions du Brésil. Cordonnier croit d’ailleurs qu’il pourrait revoir à la baisse ses données de production dans ses prochains rapports.

Pour l’Argentine, Michael Cordonnier a laissé inchangée sa projection de la production de soya argentin à 50 millions de tonnes. Mais contrairement au maïs, il estime qu’il sera possible de voir la production de soya argentin à la hausse lors des prochains jours et des semaines à venir.

- Au Brésil, l’IMEA constate que dans le Mato Grosso, le plus gros État producteur de grain du pays, les agriculteurs sont plus réticents à ventre leur nouvelle récolte en raison des incertitudes économiques et météorologiques.

- Abiove a augmenté sa prévision des exportations de soya brésilien 2024 à 100 millions de tonnes, soit à une légère hausse par rapport à 2023. L’organisme brésilien anticipe également une forte augmentation de la production de soya à 161 millions de tonnes.

- L’Anec pense que les Brésiliens vont exporter 3,5 millions de tonnes de soya ce mois-ci, ce qui serait une légère baisse comparativement à son anticipation de la semaine passée.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 10 décembre dernier, les exportations UE de soya ont atteint 4,8 millions de tonnes, soit une légère baisse comparativement à l’an dernier à la même période.

Blé

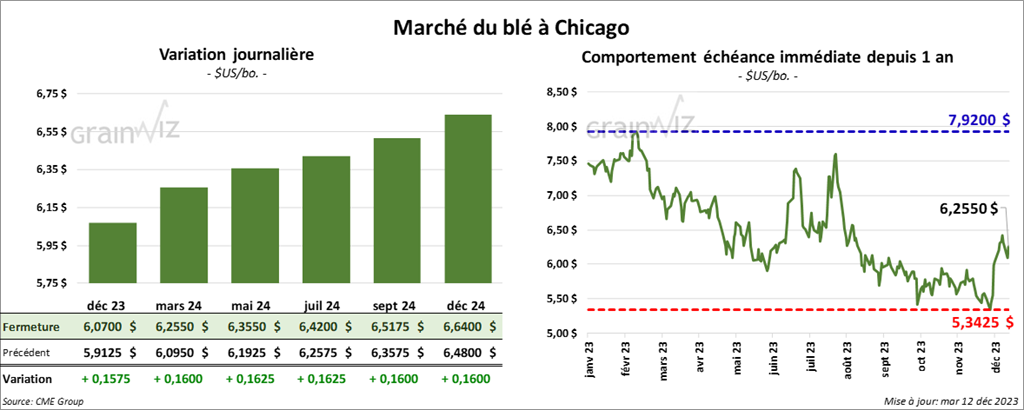

À Chicago, le contrat de blé déc. 23 a clôturé à 6,0700 $ (+ 15 ¾ cents). Celui mars 24 a fermé à 6,2550 $ (+ 16 cents). Celui mai 24 a terminé à 6,3550 $ (+ 16 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,5140 $ (+ 24 ½ cents). Celui mars 24 a clôturé à 6,5660 $ (+ 24 ½ cents). Celui mai 24 a fermé à 6,6020 $ (+ 23 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,0025 $ (- 12 ½ cents). Celui mars 24 a fini à 7,2950 $ (+ 17 ¾ cents). Celui mai 24 a clôturé à 7,3825 $ (+ 17 ¾ cents).

- Une firme médiatique mentionne que l’Ukraine pourrait avoir la plus petite récolte de blé en 12 ans. La guerre et la baisse des superficies ensemencées seraient les principales causes de cette possibilité.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 10 décembre dernier, l’UE a exporté 13,6 millions de tonnes de blé tendre, ce qui correspondrait à une baisse de 14 % comparativement à l’an passé.

- En Russie, SovEcon croit que les exportations de blé russe pourraient atteindre 4,2 millions de tonnes au cours du mois de décembre. Il s’agirait en fait d’une augmentation de 23,5 % par rapport au mois précédent.

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 167,70 $ (+ 73 cents). Celui févr. 24 a fermé à 168,60 $ (+ 70 cents). Celui avr. 24 a terminé à 172,40 $ (+ 90 cents). Quant au veau US, le contrat janv. 24 a fini à 219,25 $ (+ 1,30 $). Celui mars 24 a clôturé à 219,60 $ (+ 1,00 $). Celui avr. 24 a fermé à 223,35 $ (+ 1,35 $).

- Le 11 décembre dernier, le CME Feeder Cattle était en baisse de 2,32 $ à 216,05 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 34,12 $. La découpe «Choice» a gagné 2,35 $ à 292,78 $. Celle «Select» a reculé de 88 cents à 258,66 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 127,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 6,000 têtes comparativement à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 253,000 têtes, ce qui représente une augmentation de 2,000 têtes comparativement à la semaine précédente et une hausse de 7,000 têtes par rapport à l’an dernier.

Porc

Porc

Le contrat de porc US déc. 23 a clôturé à 67,83 $ (- 43 cents). Celui févr. 24 a fermé à 68,25 $ (+ 93 cents). Celui avr. 24 a terminé à 75,48 $ (+ 13 cents).

- Le 8 décembre dernier, le CME Lean Hog Index était en baisse de 83 cents à 67,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 89 cents à 48,77 $.

- La valeur moyenne des découpes a perdu 2,66 $ à 83,96 $. Toutes les découpes étaient en baisse. La découpe de la longe a chuté de 1,71 $ à 82,60 $. Celle de la fesse a régressé de 1,04 $ à 109,52 $. La découpe de l’épaule a reculé de 5,91 $ à 75,97 $. Celle de la côte a perdu 1,83 $ à 116,24 $. La découpe du jambon a régressé de 1,64 $ à 81,57 $. Enfin, celle du flanc a chuté de 5,72 $ à 88,43 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 479,000 têtes, soit à une baisse de 8,000 têtes comparativement à la semaine précédente, mais le résultat est le même que celui de l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 941,000 têtes, ce qui correspond à une baisse de 30,000 têtes comparativement à la semaine précédente et à une réduction de 27,000 têtes par rapport à l’an passé.