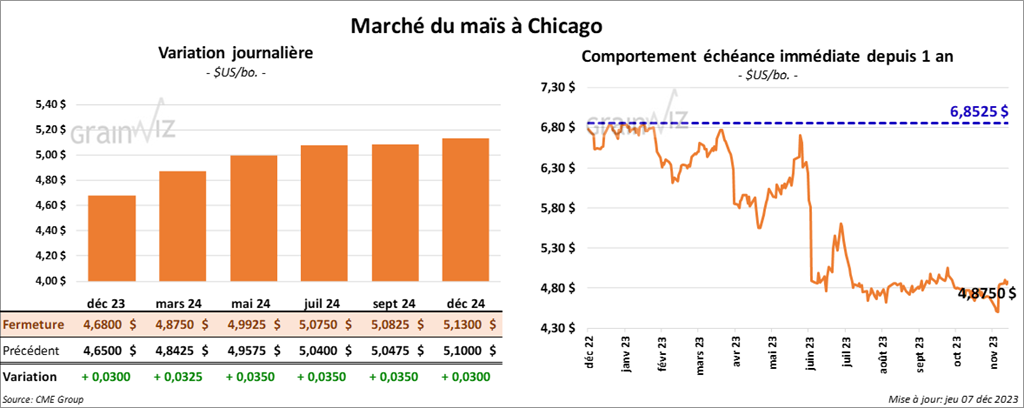

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6800 $ (+ 3 cents). Celui mars 24 a fermé à 4,8750 $ (3 ¼ cents). Celui mai 24 a terminé à 4,9925 $ (+ 3 ½ cents).

- Au cours de la semaine du 30 novembre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,288,900 tonnes, ce qui était une baisse de 33 % comparativement à la semaine précédente et une réduction de 17 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 22,900 tonnes. Le Mexique a été l’acheteur.

Les attentes des analystes étaient entre 725,000 et 1,5 million de tonnes.

- Au Brésil, Conab estime la production de maïs brésilien à 118,53 millions de tonnes, soit à une baisse de 538,000 tonnes comparativement au mois dernier. Les problèmes météo qui ont affecté certaines parties du centre du Brésil depuis des semaines, c’est-à-dire le manque de pluie et les chaleurs excessives, expliqueraient cette réduction. Le Mato Grosso serait particulièrement touché par cette météo capricieuse, largement causée par El Niño.

- Demain, le rapport d’offre et de demande de décembre sera publié. Les analystes anticipent des stocks de fin d’année de maïs US à 2,152 milliards boisseaux.

Mondialement, ils s’attendent à des inventaires de fin d’année de maïs à 313,44 millions de tonnes.

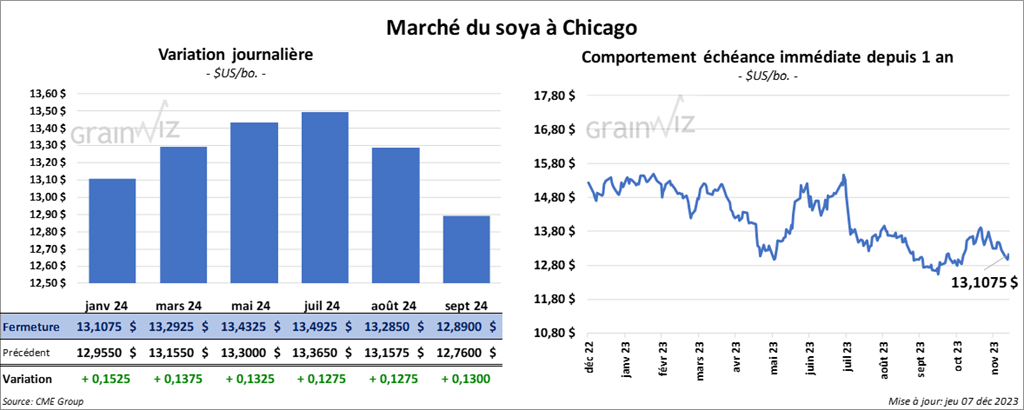

Soya

Le contrat de soya US janv. 24 a clôturé à 13,1075 $ (+ 15 ¼ cents). Celui mars 24 a fermé à 13,2925 $ (+ 13 ¾ cents). Celui mai 24 a terminé à 13,4325 $ (+ 13 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 424,50 $/tonne (+ 4,40 $/tonne). Celui janv. 24 a clôturé à 406,80 $/tonne (-1,17 $/tonne). Celui mars 24 a fermé à 397,60 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,11 $ (+ 182 points). Celui janv. 24 a fini à 51,13 $ (+ 179 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,517,600 tonnes, soit à une baisse de 20 % comparativement à la semaine précédente et à une réduction de 21 par rapport à la moyenne des 4 dernières semaines. La Chine et l’Espagne ont été les principales acheteuses.

- Les anticipations des analystes étaient entre 1,0 et 1,8 million de tonnes.

- Les ventes à l’exportation de tourteau de soya US 2023/24 ont été de 110,000 tonnes, ce qui était une augmentation de 70 % comparativement à la semaine précédente et une baisse de 27 % par rapport à la moyenne des 4 dernières semaines. La Belgique et le Maroc ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 500 tonnes. Le Mexique était l’acheteur.

- Les projections des analystes étaient entre 50,000 et 300,000 tonnes.

- Les ventes à l’exportation d’huile de soya US 2023/24 ont été de -1,600 tonnes, soit à une réduction notable comparativement à la semaine précédente et à une baisse de notable par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, Conab a abaissé son estimation de la production de soya brésilien de 2,24 millions à 160,18 millions de tonnes.

- Concernant le rapport d’offre et demande, les analystes projettent les inventaires de fin d’année de soya US à 243 millions de boisseaux.

Mondialement, ils prévoient les stocks de fin d’année de soya à 112,76 millions de tonnes.

- Selon les données des douanes chinoises, la Chine aurait importé 7,92 millions de tonnes de soya au cours du mois dernier, ce qui était une augmentation de 7,8 % comparativement à la même période l’an dernier. Les analystes s’attendaient à mieux, mais les retards dans les inspections aux douanes seraient à l’origine du problème.

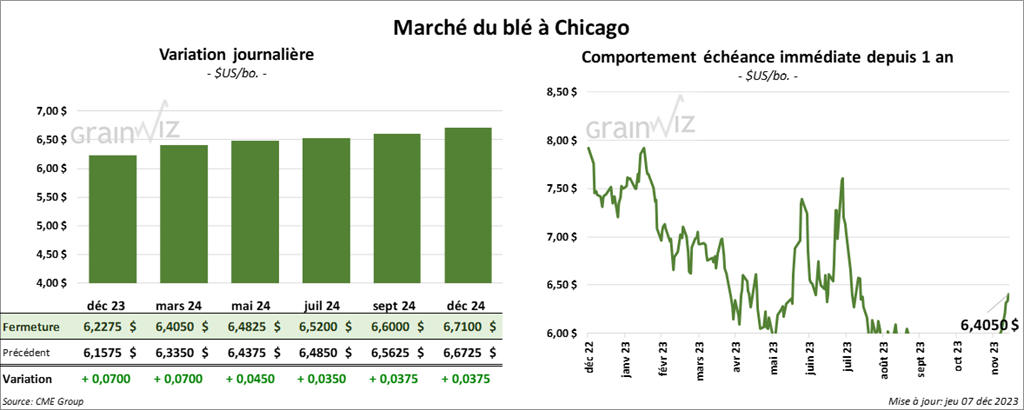

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 6,2275 $ (+ 7 cents). Celui mars 24 a fermé à 6,4050 $ (+ 7 cents). Celui mai 24 a terminé à 6,4825 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge déc. a fini à 6,6220 $ (+ 11 ½ cents). Celui mars 24 a clôturé à 6,6740 $ (+ 11 ½ cents). Celui mai 24 a fermé à 6,6940 $ (+ 10 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1275 $ (+ 5 ¾ cents). Celui mars 24 a fini à 7,3725 $ (+ 6 ¾ cents). Celui mai 24 a clôturé à 7,4650 $ (+ 5 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 356,400 tonnes, ce qui était une baisse de 43 % comparativement à la semaine précédente et une hausse de 8 % par rapport à la moyenne des 4 dernières semaines. Taïwan et la Chine ont été les principales acheteuses.

Pour 2024/25, les ventes à l’exportation de blé US ont été de -9,500 tonnes. Le Mexique et le Pérou ont été les acheteurs.

Les projections des analystes étaient entre 250,000 et 900,000 tonnes.

- Concernant le rapport d’offre et de demande, les analystes anticipent les inventaires de fin d’année de blé US à 684 millions de boisseaux.

Mondialement, ils s’attendent à des stocks de fin d’année de blé à 258,86 millions de tonnes.

Bœuf

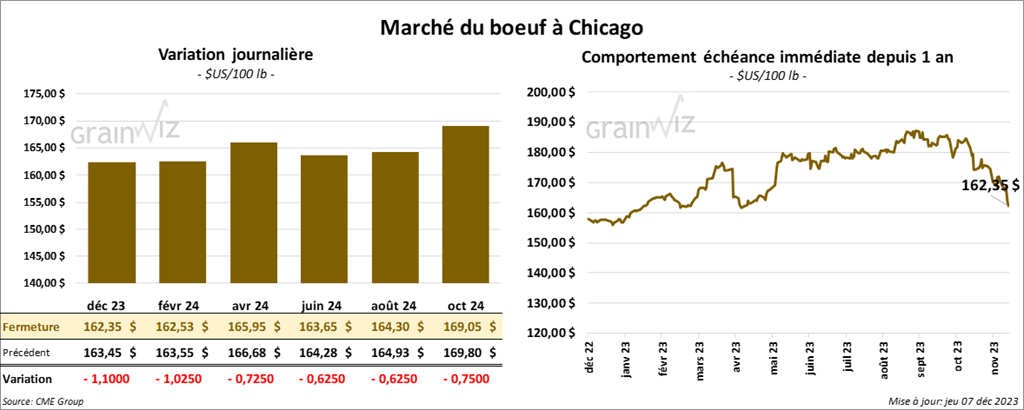

Le contrat de bœuf US déc. 23 a clôturé à 162,35 $ (- 1,10 $). Celui févr. 24 a fermé à 162,53 $ (- 1,03 $). Celui avr. 24 a terminé à 165,95 $ (- 73 cents). Quant au veau US, le contrat janv. 24 a fini à 210,28 $ (+ 13 cents). Celui mars 24 a clôturé à 211,18 $ (- 57 cents). Celui avr. 24 a fermé à 214,43 $ (- 1,23 $).

- Le 6 décembre dernier, le CME Feeder Cattle Index était en baisse de 1,92 $ à 222,31 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 31,01 $. La découpe «Choice» a perdu 72 cents à 289,84 $. Celle «Select» a chuté de 1,07 $ à 258,83 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,960 têtes offertes à ses encans. Les prix de réserve étaient entre 171 et 174 $. Les offres les plus élevées variaient entre 0 et 170 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 200 tonnes, soit à un creux de l’année, à une baisse de 98 % comparativement à la semaine précédente et à une réduction de 98 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 18,400 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente, mais le résultat reste le même que celui de l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, ce qui représente une augmentation de 8,000 têtes par rapport à la semaine précédente et une baisse de 2,000 têtes comparativement à l’an passé.

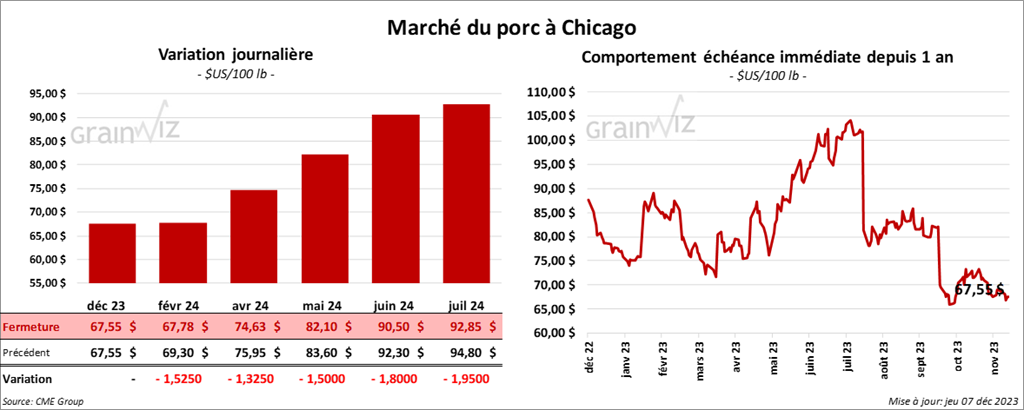

Porc

Le contrat de porc US déc. 23 a clôturé à 67,55 $ (0,0). Celui févr. 24 a fermé à 67,78 $ (- 1,53 $). Celui avr. 24 a terminé à 74,63 $ (- 1,33 $).

- Le 5 décembre dernier, le CME Lean Hog Index était en baisse de 17 cents à 69,43 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,61 $ à 51,71 $. Celui pour le vivant a également baissé de 2,78 $ à 38,75 $.

- La valeur moyenne des découpes a gagné 40 cents à 83,60 $. La découpe de la longe a pris 1,23 $ à 84,94 $. Celle de la fesse s’est accrue de 2,02 $ à 108,64 $. La découpe de l’épaule a perdu 1,50 $ à 72,71 $. Celle de la côte a augmenté de 1,29 $ à 115,04 $. La découpe du jambon a régressé de 41 cents à 81,12 $. Enfin, celle du flanc a progressé de 40 cents à 85,57 $.

- Les ventes à l’exportation de porc US 2023 ont été de 25,900 tonnes, ce qui était une hausse de 23 % par rapport à la semaine précédente et une baisse de 14 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 10,100 tonnes. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, ce qui représente une augmentation de 2,000 têtes par rapport à la semaine précédente et une baisse de 6,000 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,946 million de têtes, soit à une augmentation de 16,000 têtes comparativement à la semaine précédente et à une baisse de 10,000 têtes par rapport à l’an passé.