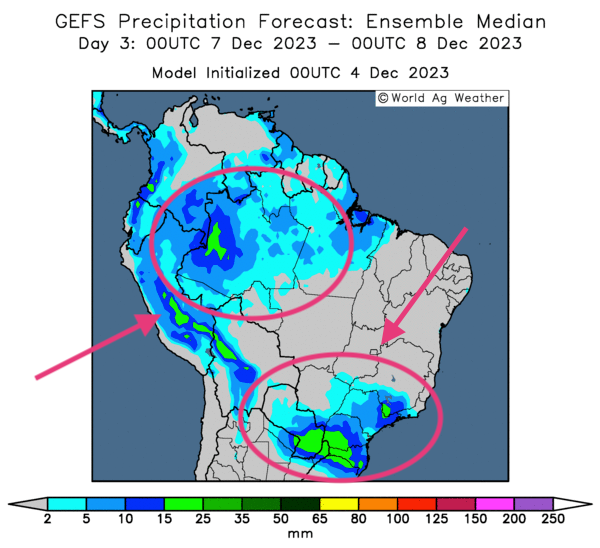

Météo Amérique du Sud

- À court et à moyen terme, World Weather anticipe des averses moins fréquentes que la normale pour le centre ouest, le nord-est et le nord du Brésil. Par contre, l’organisme précise que des précipitations légères et dispersées seront quand même probables dans plusieurs secteurs. Elles devraient suffire à freiner les effets de la sécheresse qui perdurent depuis un certain temps dans le centre et le nord du Brésil.

Dans le sud du Brésil, World Weather prévoit toujours des averses régulières qui maintiennent les sols saturés. Par conséquent, dans cette région, les conditions sont toujours mauvaises.

Pour l’Argentine, à court et à moyen terme, les météorologues s’attendent toujours à une alternance bénéfique de pluie et d’ensoleillement.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre, notamment, des probabilités de pluies dans l'ouest, le nord-ouest, le nord et le sud du Brésil.

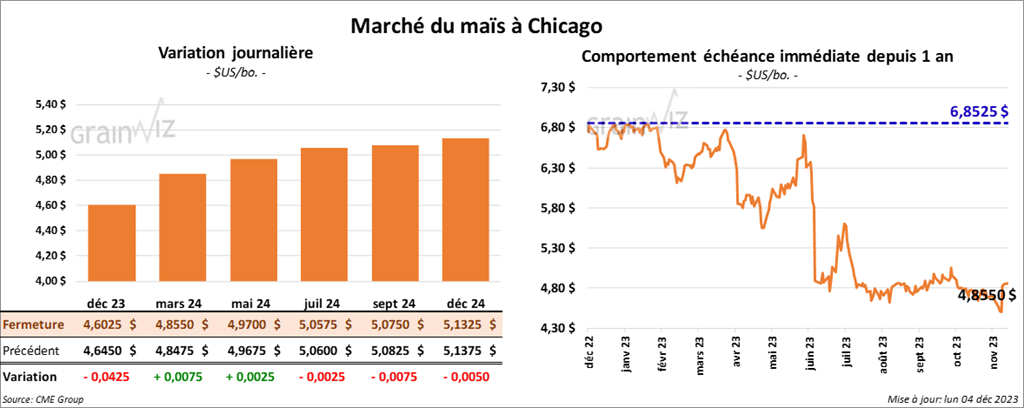

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,6025 $ (- 4 ¼ cents). Celui mars 24 a fermé à 4,8550 $ (+ ¾ cent). Celui mai 24 a terminé à 4,9700 $ (+ ¼ cent).

- Durant la semaine du 30 novembre dernier, les inspections à l’exportation de maïs US ont été de 1,158,086 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 39 % par rapport à l’an dernier.

- Les attentes des analystes étaient entre 350,000 et 900,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 26,7 % à 8,428,076 tonnes.

- Aujourd’hui paraissait le rapport de Statistique Canada sur la production canadienne des principales grandes cultures de 2023. Dans le cas du maïs, l’agence mentionne que la production a progressé de 3,7 % à un record de 15,23 millions de tonnes. La superficie récoltée a, quant à elle, augmenté de 5 % par rapport à l’année précédente.

- Le ministère ukrainien de l’Agriculture estime que l’Ukraine a exporté 2,4 millions de tonnes de maïs en novembre dernier. Le ministère soutient aussi que le total des exportations de grain ukrainien a chuté de 26,8 % comparativement à l’an passé.

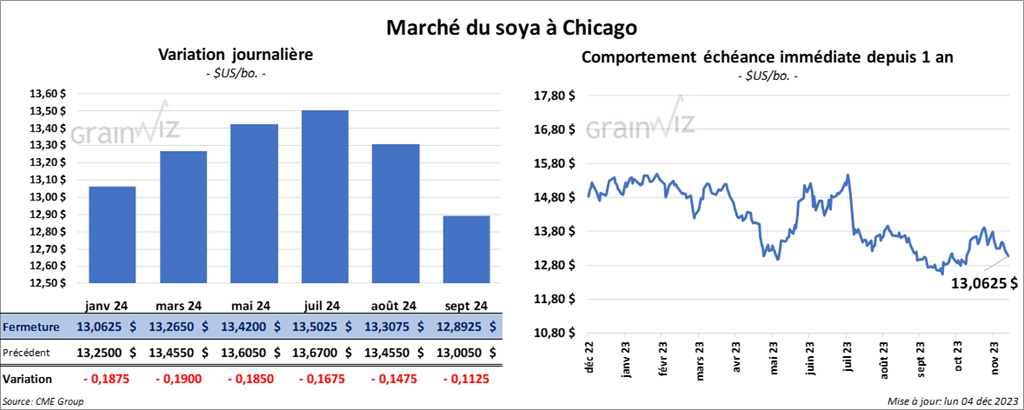

Soya

Le contrat de soya US janv. 24 a clôturé à 13,0625 $ (- 18 ¾ cents). Celui mars 24 a fermé à 13,2650 $ (- 19 cents). Celui mai 24 a terminé à 13,4200 $ (- 18 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 422,30 $/tonne (- 3,00 $/tonne). Celui janv. 24 a clôturé à 408,30 $/tonne (- 4,40 $/tonne). Celui mars 24 a fermé à 399,30 $/tonne (- 5,30 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,19 $ (- 19 points). Celui janv. 24 a fini à 51,24 $ (- 21 points).

- Les inspections à l’exportation de soya US ont été de 1,108,864 tonnes, ce qui représentait une baisse de 29,5 % par rapport à la semaine précédente et une réduction de 46,7 % comparativement à l’an passé.

Les anticipations des analystes étaient entre 1,250,000 et 2,000,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 13,7 % à 18,691,912 tonnes.

- Concernant le rapport de Statistique Canada, l’agence estime que 7,0 millions de tonnes de soya canadien ont été produites en 2023, ce qui représentait une hausse de 6,7 % comparativement à l’année précédente. La superficie récoltée a également augmenté de 6,8 % par rapport à 2022.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 183,000 tonnes de tourteau de soya US. Les Philippines étaient la destination. Les livraisons sont prévues pour 2023/24.

- Au Brésil, AgRural a abaissé son estimation de la production de soya brésilien de 4,4 millions à 159,1 millions de tonnes.

- Actuellement au Brésil, Patria Agronegocios estime que les ensemencements de soya brésilien sont terminés à 83,33 %, ce qui correspond à un retard par rapport au 93,43 % de l’an passé.

- Selon les autorités, les Brésiliens ont exporté 5,196 millions de tonnes de soya au cours du mois dernier, soit à une bonne augmentation comparativement aux 2,524 millions de tonnes de novembre 2022.

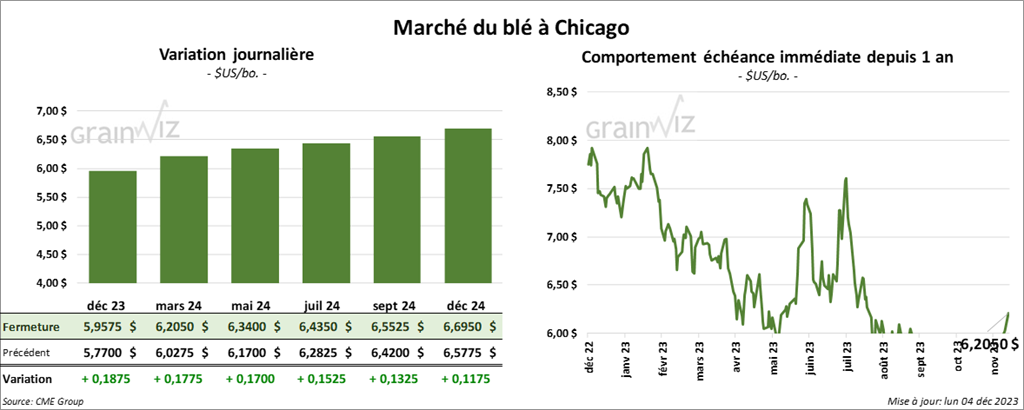

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,9575 $ (+ 18 ¾ cents). Celui mars 24 a fermé à 6,2050 $ (+ 17 ¾ cents). Celui mai 24 a terminé à 6,3400 $ (+ 17 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,5620 $ (+ 11 ¼ cents). Celui mars 24 a clôturé à 6,5760 $ (+ 11 cents). Celui mai 24 a fermé à 6,6160 $ (+ 10 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1120 $ (+ 8 ¾ cents). Celui mars 24 a fini à 7,3620 $ (+ 6 cents). Celui mai 24 a clôturé à 7,4640 $ (+ 6 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 187,955 tonnes, soit à une baisse de 34,8 % comparativement à la semaine précédente et à une réduction de 45 % par rapport à l’an passé.

- Les projections des analystes étaient entre 225,000 et 350,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 23,8 % à 8,324,295 tonnes.

- Statistique Canada estime que 32,0 millions de tonnes de blé canadien ont été produites au cours de 2023, ce qui correspondrait à une baisse annuelle de 6,9 %. Il y a eu une baisse de la production dans l’Ouest canadien causée par le temps sec. Par conséquent, les rendements auraient reculé de 12,1 % comparativement à l’an dernier.

- En Australie, ABARES a estimé la production de blé australien à 25,5 millions de tonnes, soit à une baisse de 37 % comparativement à l’an passé. Les problèmes météo sont sans doute responsables de la réduction de production.

- En Europe, Agritel estime la production de blé roumain entre 10,09 et 11,15 millions de tonnes.

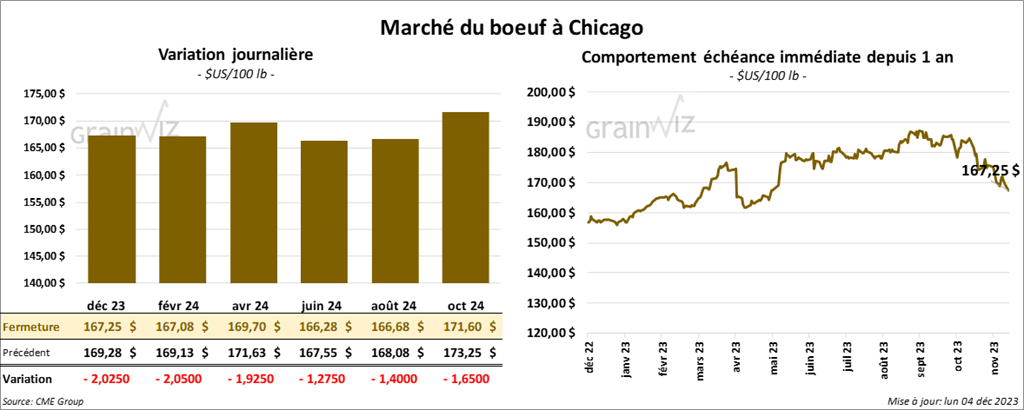

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 167,25 $ (- 2,03 cents). Celui févr. 24 a fermé à 167,08 $ (- 2,05 $). Celui avr. 24 a terminé à 169,70 $ (- 1,93 $). Quant au veau US, le contrat janv. 24 a fini à 210,53 $ (- 3,90 $). Celui mars 24 a clôturé à 213,58 $ (- 3,65 $). Celui avr. 24 a fermé à 217,43 $ (- 3,75 $).

- Le 1er décembre dernier, le CME Feeder Cattle Index était en baisse de 2,62 $ à 223,27 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spraed» Ch/Se qui s’est élargi à 32,16 $. La découpe «Choice» a perdu 2,47 $ à 294,99 $. Celle «Select» a chuté de 2,66 $ à 262,83 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.

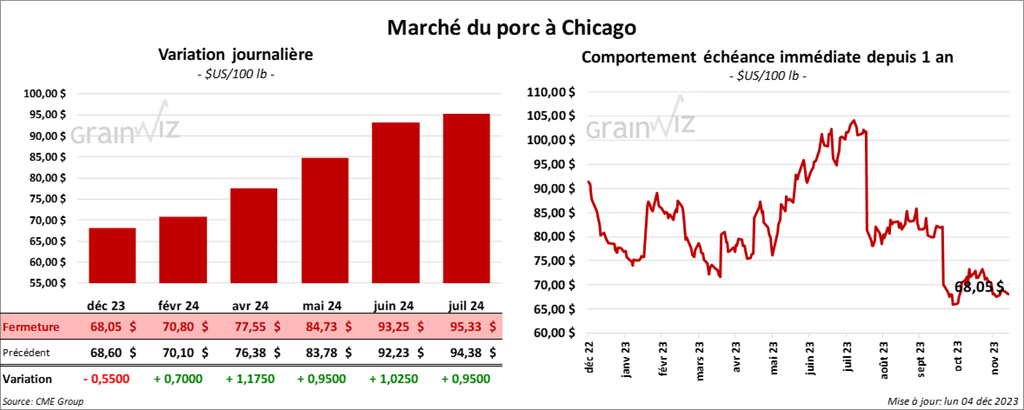

Porc

Le contrat de porc US déc. 23 a clôturé à 68,05 $ (- 55 cents). Celui févr. 24 a fermé à 70,80 $ (+ 70 cents). Celui avr. 24 a terminé à 77,55 $ (+ 1,18 $).

- Le 30 novembre dernier, le CME Lean Hog Index était en baisse de 77 cents à 70,58 $.

- Sur la semaine passée, le CME Fresh Bacon Index a reculé de 6,03 $ à 125,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 7 cents à 55,53 $. Quant à celui pour le vivant, il s’affichait à 44,64 $.

- La valeur moyenne des découpes a augmenté de 88 cents à 84,43 $. La découpe de la longe s’est accrue de 1,44 $ à 83,35 $. Celle de la fesse a progressé de 61 cents à 109,57 $. La découpe de l’épaule a perdu 5 cents à 77,90 $. Celle de la côte a gagné 68 cents à 112,76 $. La découpe du jambon a régressé de 1,51 $ à 82,59 $. Enfin, celle du flanc a pris 3,88 $ à 88,21 $.

- L’USDA a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui est une hausse de 12,000 têtes comparativement à la semaine précédente et une progression de 2,000 têtes par rapport à l’an dernier.