Météo Amérique du Sud

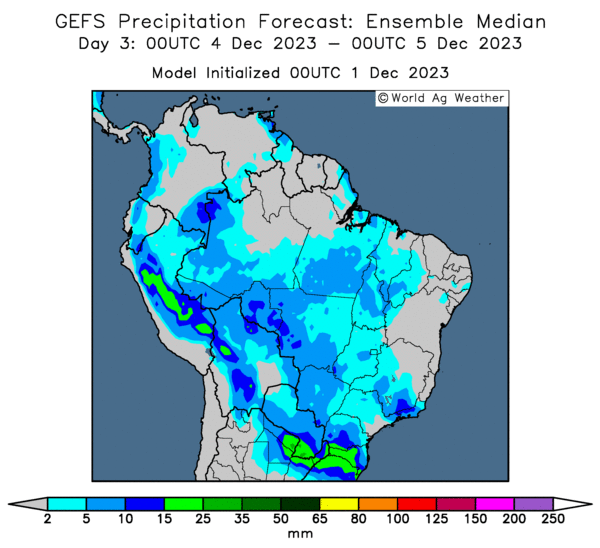

- Pour la fin du week-end et le début de la semaine prochaine, World Weather anticipe toujours des précipitations pour le centre du Brésil. Il est possible toutefois qu’elles soient moins nombreuses que ce qui avait été projeté hier. L’organisme ajoute d'ailleurs que la quantité de pluie prévue pour les deux prochaines semaines risque d’être inférieure à la normale saisonnière.

Globalement, les conditions de culture dans le centre du Brésil sont difficiles. Les averses récentes et celles probables à court et à moyen terme sont, dans bien des cas, insuffisantes pour maintenir une humidité du sol plus proche de la normale. La situation s’applique aussi au nord du Brésil où le temps reste trop sec avec des pluies inégales et légères.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique des probabilités de précipitations pour la majeure partie du Brésil.

Météo US

- Pour le centre des Plaines US et le Midwest, World Weather craint que les températures du mois de décembre ne soient plus chaudes que la normale, assez pour perturber la dormance des plants de blé d’hiver de ces régions.

Maïs

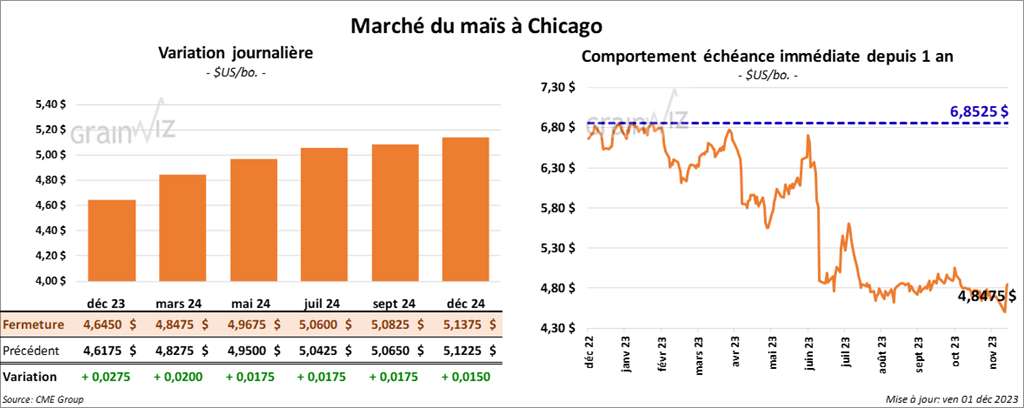

Le contrat de maïs US déc. 23 a clôturé à 4,6450 $ (+ 2 ¾ cents). Celui mars 24 a fermé à 4,8475 $ (+ 2 cents). Celui mai 24 a terminé à 4,9675 $ (+ 1 ¾ cent).

- Le Buenos Aires Grain Exchange (BAGE) soutient que des retards dans les semis de maïs argentin 2023/24 pourraient avoir lieu en raison des pluies bénéfiques. Actuellement, les travaux aux champs ont été complétés à 32,3 %.

- D’après le ministère ukrainien de l’Agriculture, l’Ukraine aurait, jusqu’à présent, récolté 77 millions de tonnes de grain et d’oléagineux. De ce total, 26,8 millions de tonnes concernent le maïs.

- Le rapport mensuel de transformation et de sous-produits des grains a été présenté cet après-midi. L’USDA estime que 461,479 millions de boisseaux de maïs ont été transformés en éthanol US au cours du mois d’octobre dernier, ce qui représentait une hausse de 2,9 % comparativement à octobre 2022.

- Selon les données du gouvernement brésilien, le Brésil aurait exporté 7,4 millions de tonnes de maïs au cours du moins dernier, soit une augmentation de 26 % comparativement à l’an passé.

- CFTC : le 28 novembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 20,976 contrats à -206,478 contrats. Le minimum des 52 dernières semaines était de -206,487 contrats et le maximum de 234,865 contrats.

Soya

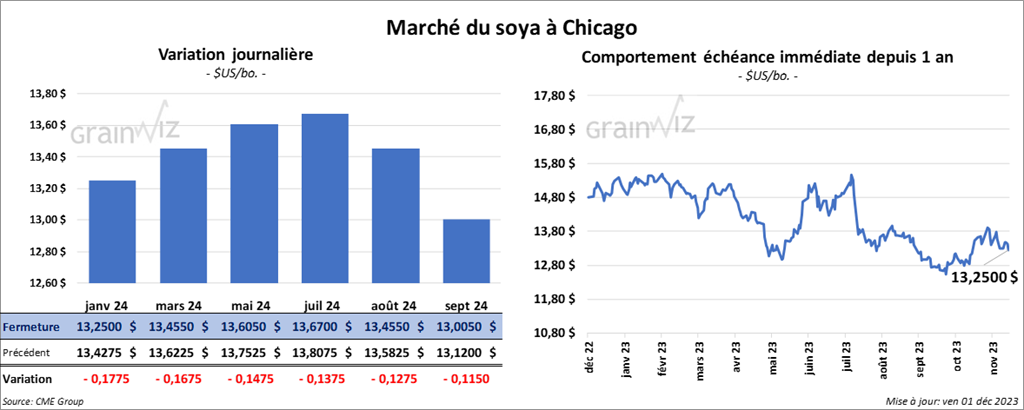

Le contrat de soya US janv. 24 a clôturé à 13,2500 $ (- 17 ¾ cents). Celui mars 24 a fermé à 13,4550 $ (- 16 ¾ cents). Celui mai 24 a terminé à 13,6050 $ (- 14 ¾ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 425,30 $/tonne (- 15,90 $/tonne). Celui janv. 24 a clôturé à 412,70 $/tonne (- 11,30 $/tonne). Celui mars 24 a fermé à 404,60 $/tonne (- 9,60 $/tonne). Dans le cas de l’huile de soya US, le contrat déc. 23 a terminé à 51,38 $ (- 91 points). Celui janv. 24 a fini à 51,45 $ (- 81 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination. Les livraisons sont attendues pour 2023/24. Il a également signalé des ventes à l’exportation de 198,000 tonnes de soya US pour des destinations inconnues. Les livraisons sont prévues pour 2023/24.

- Le BAGE mentionne que les ensemencements de soya argentin se font à un bon rythme. Ils seraient complétés à 43,8 % en s’étalant sur 17,3 millions d’hectares.

- Le rapport Fats & Oils de décembre a été publié cet après-midi. L’USDA estime qu’au mois d’octobre dernier, 201 millions de boisseaux de soya US ont été triturés, ce qui était une augmentation de 2,4 % comparativement à la même période en 2022.

À la fin d’octobre, les stocks d’huile de soya brute US ont été de 1,08 milliard de lb, soit à une baisse de 34 % par rapport à octobre 2022.

- Les données gouvernementales brésiliennes montrent que le Brésil a exporté 5,2 millions de tonnes de soya au cours du mois dernier, ce qui était une hausse notable comparativement à la même période l’an dernier.

- CFTC : le 28 novembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 17,2 % à 67,562 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

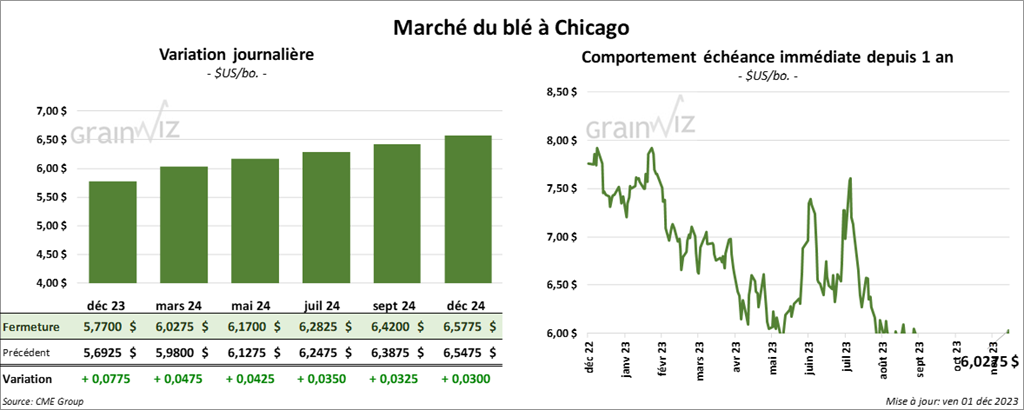

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7700 $ (+ 7 ¾ cents). Celui mars 24 a fermé à 6,0275 $ (+ 4 ¾ cents). Celui mai 24 a terminé à 6,1700 $ (+ 4 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4500 $ (+ 1 ¾ cent). Celui mars 24 a clôturé à 6,4660 $ (+ 3 ¾ cents). Celui mai 24 a fermé à 6,5140 $ (+ 4 cents). À Minneapolis, le contrat déc. 23 a terminé à 7,0250 $ (0,0). Celui mars 24 a fini à 7,3025 $ (+ ¾ cent). Celui mai 24 a clôturé à 7,4025 $ (+ 1 cent).

- Entre le 6 et le 12 décembre prochains, la taxe à l’exportation de blé russe chutera à 42,35 $US/tonne. Cette mesure se basera sur un prix indicatif de 253,20 $US/tonne. Il s’agira d’une baisse pour une troisième semaine consécutive.

- FranceAgriMer estime qu’au 27 novembre dernier, les semis de blé tendre français étaient terminés à 82 %, ce qui était un retard important par rapport à l’an passé. Sur une base hebdomadaire, les conditions de culture du blé français sont passées de 97 % à 80 % dans les catégories bon/excellent. Les averses abondantes expliqueraient les retards et la baisse de qualité.

- En France, Nord Cereales, qui gère des installations dans le port de Dunkerque, pourrait charger ce mois-ci 250,000 tonnes de blé français à destination de la Chine.

- La Commission européenne a augmenté sa projection de la production UE de blé 2023/24 à 131 millions de tonnes. Elle voit aussi les exportations de blé UE à 32,4 millions de tonnes.

- CFTC : le 28 novembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 2,236 contrats. Le minimum des 52 dernières semaines était de -49,749 contrats et le maximum de 23,145 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,309 contrats. Le minimum des 52 dernières semaines était de -30,998 contrats et le maximum de 8,966 contrats.

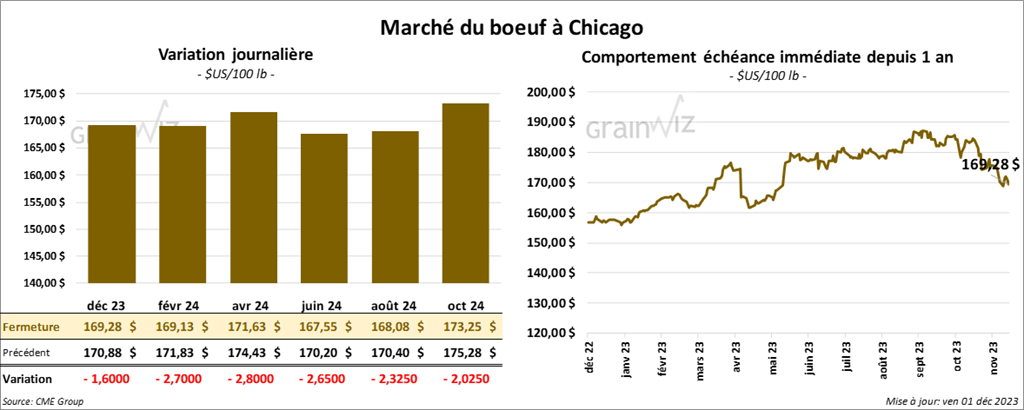

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 169,28 $ (- 1,60 $). Celui févr. 24 a fermé à 169,13 $ (- 2,70 $). Celui avr. 24 a terminé à 171,63 $ (- 2,80 $). Dans le cas du veau US, le contrat janv. 24 a fini à 214,43 $ (- 5,53 $). Celui mars 24 a clôturé à 217,22 $ (- 5,35 $). Celui avr. 24 a fermé à 221,18 $ (- 5,50 $).

- Le 30 novembre dernier, le CME Feeder Cattle Index était en hausse de 1,12 $ à 225,89 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a vendu aucune des 1,318 têtes offertes à ses encans. Les prix de réserve étaient de 175 $. Les offres les plus élevées variaient entre 0 et 174 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 31,97 $. La découpe «Choice» a perdu 1,56 $ à 297,46 $. Celle «Select» a gagné 74 cents à 265,49 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 635,000 têtes, soit à une augmentation de 117,000 têtes comparativement à la semaine précédente et à une baisse de 25,000 têtes par rapport à l’an dernier.

- CFTC : le 28 novembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf par 6,9 % à 36,470 contrats. Le minimum des 52 dernières semaines était de 36,470 contrats et le maximum de 119,921 contrats. Ils ont fait de même dans le veau US en réduisant leurs positions par 300 contrats à -613 contrats. Le minimum des 52 dernières semaines était de -5,951 contrats et le maximum de 19,486 contrats.

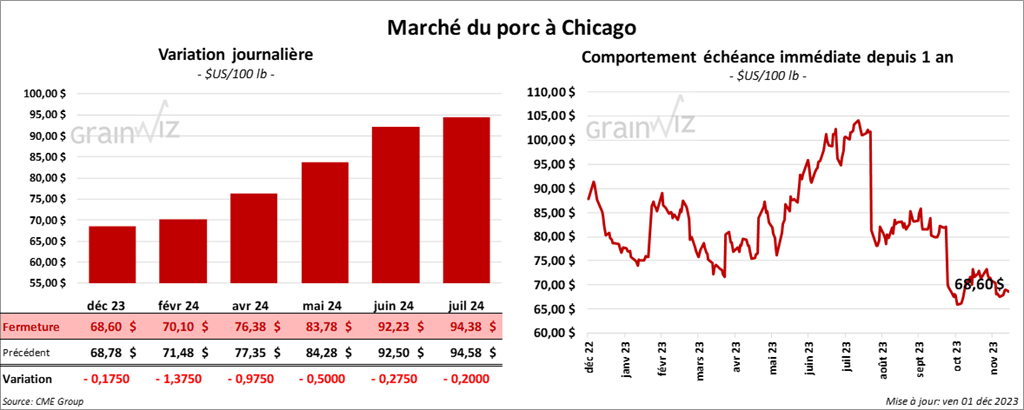

Porc

Le contrat de porc US déc. 23 a clôturé à 68,60 $ (- 18 cents). Celui févr. 24 a fermé à 70,10 $ (- 1,38 $). Celui avr. 24 a terminé à 76,38 $ (- 98 cents).

- Le 29 novembre dernier, le CME Lean Hog Index était en baisse de 18 cents à 71,35 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,00 $ à 55,60 $.

- La valeur moyenne des découpes a perdu 28 cents à 83,55 $. La découpe de la longe a régressé de 78 cents à 81,91 $. Celle de la fesse a gagné 3,58 $ à 108,96 $. La découpe de l’épaule a chuté de 2,28 $ à 77,95 $. Celle de la côte a progressé de 2,01 $ à 112,08 $. La découpe du jambon a augmenté de 62 cents à 84,10 $. Enfin, celle du flanc a baissé de 1,65 $ à 84,33 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,704 millions de têtes, ce qui représente une hausse de 479,000 têtes par rapport à la semaine précédente et une augmentation de 121,000 têtes comparativement à l’an passé.

- CFTC : le 28 novembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 14,529 contrats à -14,543 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 52,248 contrats.

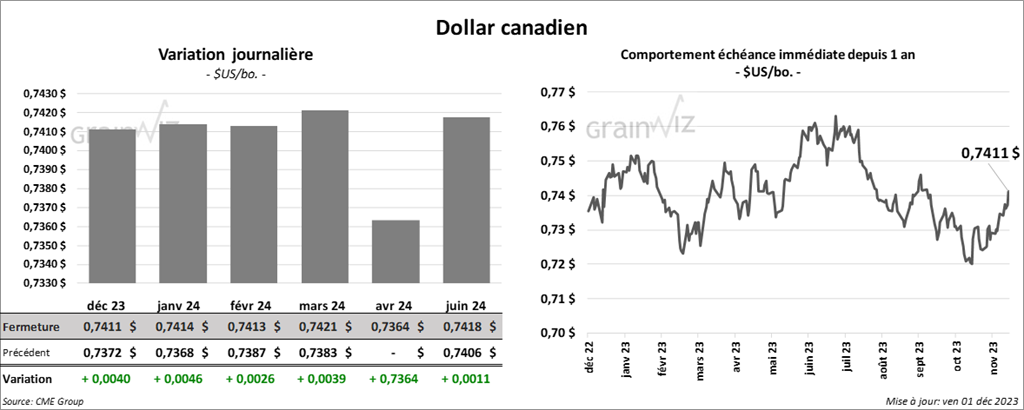

Dollar canadien