Météo Amérique du Sud

- Pour la période allant jusqu’à la fin du week-end, World Weather s’attend à ce que les conditions s’assèchent dans le centre-ouest du Brésil. Par la suite, dans le même secteur, il prévoit des averses épisodiques au cours de la semaine prochaine.

Malgré tout, World Weather pense que les conditions dans cette région pourraient demeurer difficiles pendant un moment, surtout avec un manque de pluies abondantes qui pourrait augmenter le stress hydrique subi par les cultures de maïs et de soya situées à plusieurs endroits.

Il est vrai toutefois que dans le centre-ouest du Brésil, les précipitations récentes ont sans doute apporté un certain soulagement aux premières récoltes de maïs brésilien, mais il s’agit-là d’une situation probablement insuffisante et temporaire.

Ailleurs, pour le nord du Brésil, World Weather mentionne que la situation se corse à court et à moyen terme avec un temps qui pourrait demeurer trop sec. Et pour la même période, il estime que les conditions dans le sud du Brésil pourraient demeurer trop humides avec des sols largement saturés par endroit.

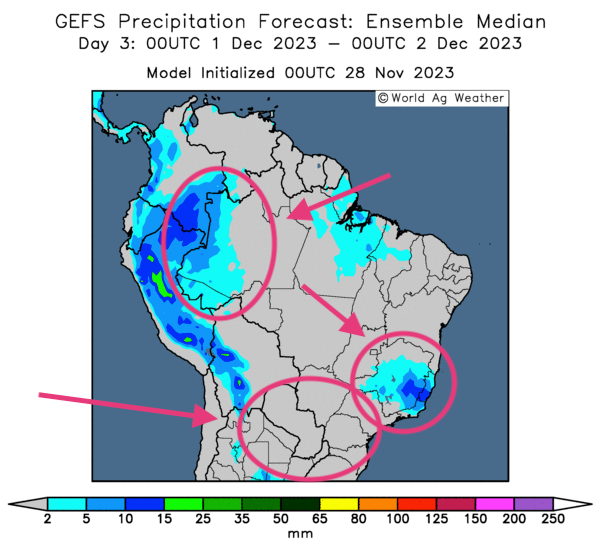

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans l’extrême ouest et certaines parties de l’est du Brésil. À noter que le sud du pays pourrait connaitre un temps plus ensoleillé, donc plus sec.

Maïs

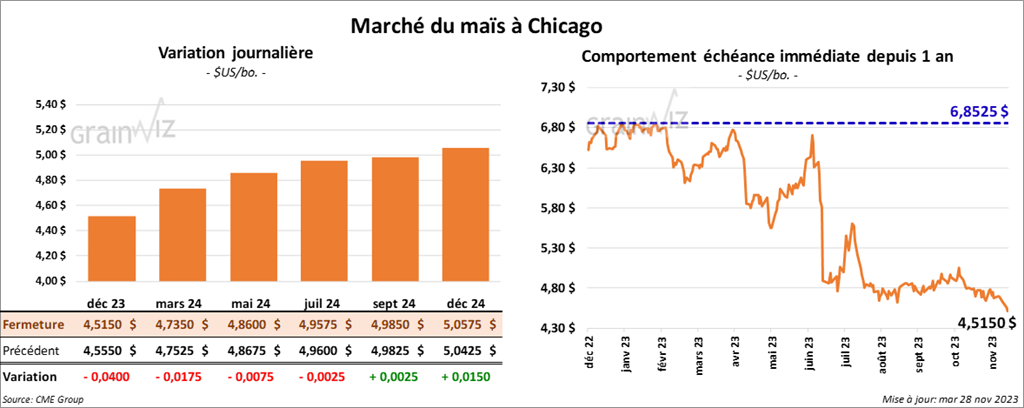

Le contrat de maïs US déc. 23 a clôturé à 4,5150 $ (- 4 cents). Celui mars 24 a fermé à 4,7350 $ (- 1 ¾ cent). Celui mai 24 a terminé à 4,8600 $ (- ¾ cent).

- Michael Cordonnier de Soybean & Corn Advisor, considère que les récentes précipitations ont été suffisantes dans le centre et le nord-est du Brésil, assez pour qu’il maintienne son estimation de la production de maïs brésilien à 121 millions de tonnes. Par contre, il croit également que ce résultat pourrait bien être revu à la baisse dans ses prochains rapports, surtout si, dans ces régions, les conditions ne s’améliorent pas davantage.

- La Commission européenne estime que, depuis le début de 2023/24 jusqu’au 26 novembre dernier, les importations UE de maïs ont chuté de 42 % comparativement à la même période en 2022/23 à 7,1 millions de tonnes.

Soya

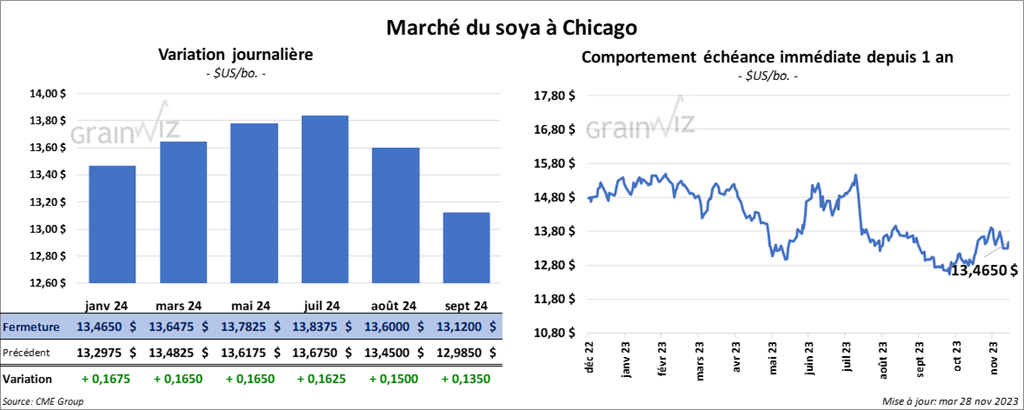

Le contrat de soya US janv. 24 a clôturé à 13,4650 $ (+ 16 ¾ cents). Celui mars 24 a fermé à 13,6475 $ (+ 16 ½ cents). Celui mai 24 a terminé à 13,7825 $ (+ 16 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 450,30 $/tonne (- 8,40 $/tonne). Celui janv. 24 a clôturé à 430,50 $/tonne (- 6,10 $/tonne). Celui mars 24 a fermé à 419,00 $/tonne (- 3,60 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 53,34 $ (+ 143 points). Celui janv. 24 a fini à 52,94 $ (+ 188 points).

- Comme pour le maïs brésililen, Michael Cordonnier maintient son estimation de la récolte de soya brésilien à 158 millions de tonnes. Mais il pense que le résultat pourrait bien être revu à la baisse si les conditions météo ne s’améliorent pas davantage.

- Au Brésil, la firme de consultants MB Agro a abaissé sa projection de la production de soya brésilien 2023/24 de 10 millions à 155 millions de tonnes. La sécheresse dans le Mato Grosso, un État du Centre-Sud du pays, serait en cause. Par voie de conséquence, la firme anticipe une baisse des exportations de soya brésilien 2023/24 de 4 millions à 96 millions de tonnes.

- La Commission européenne considère que depuis le début de 2023/24 jusqu’au 26 novembre dernier, les importations UE de soya ont été légèrement à la hausse comparativement à la même période en 2022/23 à 4,4 millions de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 123,300 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2023/24.

- De manière générale, les agriculteurs argentins se réjouissent de l’élection de Javier Milei à la présidence de l’Argentine. Milei a promis notamment de sabrer dans les différentes taxes, de fermer la banque centrale de l’Argentine et d’utiliser le dollar US en remplacement au peso argentin largement dévalué. En fait, l’économie argentine est en crise depuis des décénnies avec une inflation endémique. Actuellement, la taxe à l’exportation pour le soya argentin est fixée à 33 %, celle de tourteau de soya à 31 % et celle de l’huile de soya à 31 %. Quant à la taxe à l’exportation du maïs argentin, elle est établie à 12 %.

À noter que les politiques de Javier Milei, un leader de la droite, pourraient se heurter à de fortes objections du Congrès argentin, un lieu où son parti reste minoritaire.

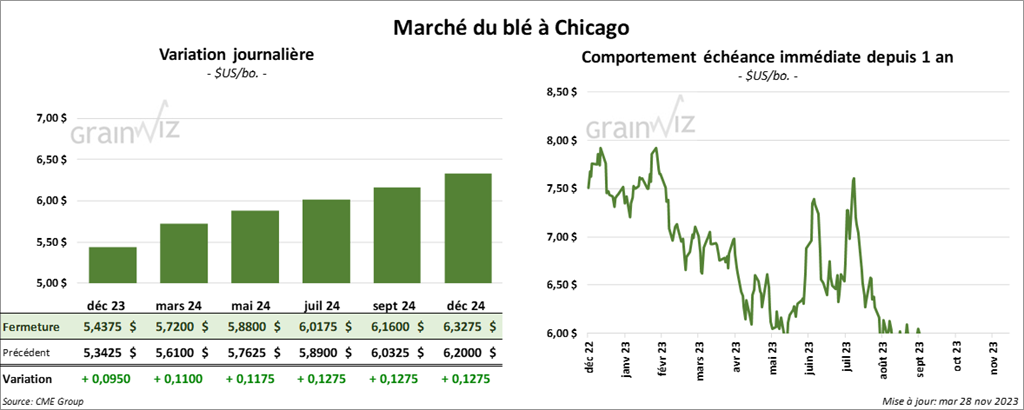

Blé

À Chicago, le contrat de blé US a clôturé à 5,4375 (+ 9 ½ cents). Celui mars 24 a fermé à 5,7000 $ (+ 11 cents). Celui mai 24 a terminé à 5,8800 $ (+ 11 ¾ cents). À Kansas, le contrat de blé dur rouge a fini à 6,1300 $ (+ 23 cents). Celui mars 24 a clôturé à 6,1760 $ (+ 21 ¼ cents). Celui mai 24 a fermé à 6,2300 $ (+ 19 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 6,9450 $ (+ 10 cents). Celui mars 24 a fini à 7,1325 $ (+ 13 ½ cents). Celui mai 24 a clôturé à 7,2225 $ (+ 14 cents).

- Un média russe mentionne que le gouvernement russe pourrait interdire temporairement les exportations de grain russe si les stocks baissent sous la barre des 10 millions de tonnes. Pour l’instant, la Russie possède un inventaire de grain suffisant.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 26 novembre dernier, l’UE a exporté 12 millions de tonnes de blé tendre, soit une baisse de 18 % comparativement à la même période en 2022/23.

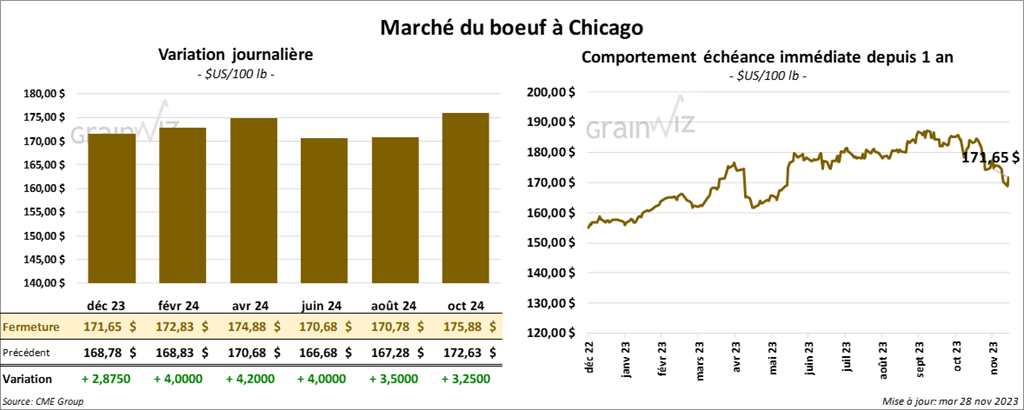

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 171,65 $ (+ 2,88 $). Celui de févr. 24 a fermé à 172,83 $ (+ 4,00 $). Celui avr. 24 a terminé à 174,88 $ (+ 4,20 $). Quant au veau US, le contrat janv. 24 a fini à 221,05 $ (+ 8,25 $). Celui mars 24 a clôturé à 223,50 $ (+ 7,20 $). Celui avr. 24 a fermé à 227,43 $ (+ 7,20 $).

- Le 27 novembre dernier, le CME Feeder Cattle Index était en baisse de 3,42 $ à 226,96 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 31,82 $. La découpe «Choise» a pris 92 cents à 298,17 $. Celle «Select» a reculé de 1,45 $ à 266,35 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 125,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 248,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 7,000 têtes par rapport à l’an passé.

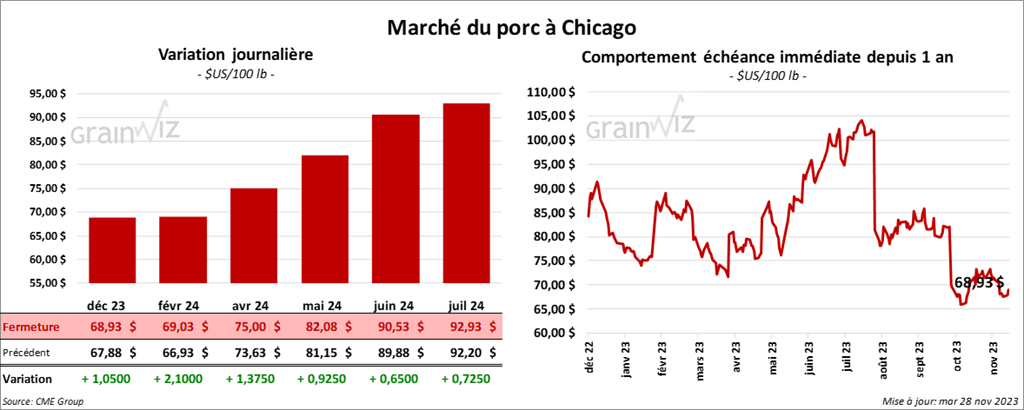

Porc

Porc

Le contrat de porc US déc. 23 a clôturé à 68,93 $ (+ 1,05 $). Celui févr. 24 a fermé à 69,03 $ (+ 2,10 $). Celui avr. 24 a terminé à 75,00 $ (+ 1,38 $).

- Le 24 novembre dernier, le CME Lean Hog Index était en baisse de 1,27 $ à 72,33 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 42 cents à 58,43 $. Celui pour le vivant a également baissé de 2,29 $ à 44,20 $.

- La valeur moyenne des découpes a perdu 3,95 $ à 84,80 $. Toutes les découpes ont baissé. La découpe de la longe a régressé de 1,49 $ à 82,71 $. Celle de la fesse a chuté de 2,72 $ à 108,31 $. La découpe de l’épaule a reculé de 4,50 $ à 75,90 $. Celle de la côte a perdu 34 cents à 111,71 $. La découpe du jambon a baissé de 40 cents à 80,71 $. Enfin celle du flanc a régressé de 16,11 $ à 97,45 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 960,000, ce qui représente une baisse de 12,000 têtes comparativement à la semaine précédente et à une réduction de 16,000 têtes.

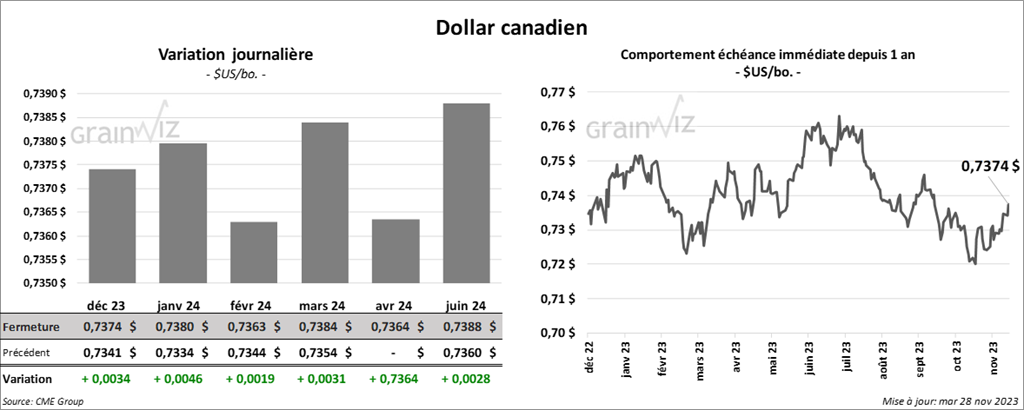

Dollar canadien