Météo Amérique du Sud

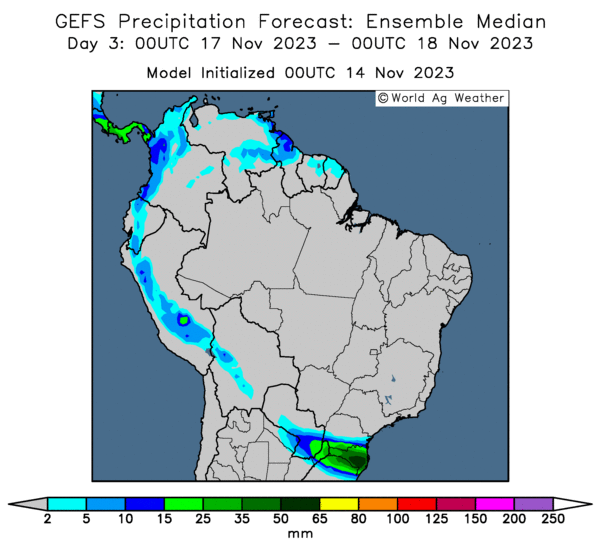

- Le temps sec et plus chaud que la normale affecte toujours le centre du Brésil en compliquant les activités aux champs. Toutefois, World Weather anticipe des précipitations et même des orages pour plusieurs régions asséchées du Brésil, et ce, à partir du week-end et en début de la semaine prochaine. Ces précipitations pourraient dans certains cas réduire le stress hydrique subi par les cultures de maïs et de soya.

Dans le sud du Brésil, les conditions restent difficiles avec des pluies incessantes qui provoquent des inondations. Ce problème pourrait persister encore, du moins à court et à moyen terme.

Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre une absence de précipitation à l’ensemble du territoire. L’exception est l’extrême sud du Brésil qui pourrait avoir des pluies abondantes.

Météo US

- World Weather mentionne que des averses demeurent nécessaires dans certaines parties du centre-ouest et du sud-ouest des Plaines US. Ailleurs, dans le nord des Plaines US, la situation semble différente puisque les récentes pluies ont sans doute facilité l’émergence et l’établissement des cultures de blé d’hiver.

Maïs

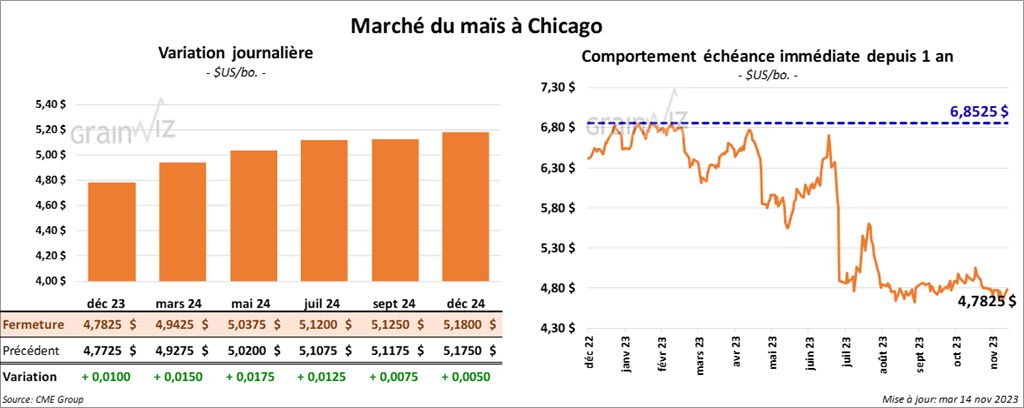

Le contrat de maïs US déc. 23 a clôturé à 4,7825 $ (+ 1 cent). Celui mars 24 a fermé à 4,9425 $ (+ 1 ½ cent). Celui mai 24 a terminé à 5,0375 $ (+ 1 ¾ cent).

- Michael Cordonnier de Soybean & Corn Advisor a abaissé sa projection de la production de maïs brésilien de 2 millions de tonnes à 121 millions de tonnes. Il pense que les agriculteurs brésiliens vont semer moins de maïs safrinha avec le moins d’intrants possible.

Pour l’Argentine, Cordonnier avance que les conditions de culture s’améliorent constamment, de sorte qu’il laisse inchangée son estimation de la production de maïs argentin à 52 millions de tonnes. À noter qu’il y a encore des zones arides à surveiller à certains endroits.

- Sur une base mensuelle, le ministère français de l’Agriculture et de la Souveraineté alimentaire a augmenté son estimation de la production de maïs français de 420,000 tonnes à 12,20 millions de tonnes. Il voit donc une augmentation de la production de 13,3 % comparativement à l’an passé.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, les importations UE de maïs ont été de 6,3 millions de tonnes, soit à une baisse notable comparativement à la même période l’an dernier.

Soya

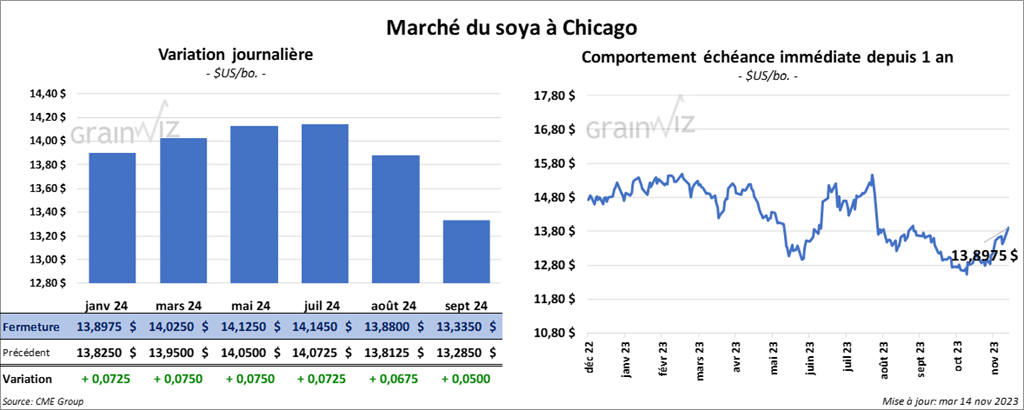

Le contrat de soya US janv. 24 a clôturé à 13,8975 $ (+ 7 ¼ cents). Celui mars 24 a fermé à 14,0250 $ (+ 7 ½ cents). Celui mai 24 a terminé à 14,1250 $ (+ 7 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 473,60 $/tonne (+ 4,50 $/tonne). Celui janv. 24 a clôturé à 455,60 $/tonne (+ 1,80 $/tonne). Celui mars 24 a fermé à 440,90 $/tonne (+ 80 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 52,75 $ (+ 121 points). Celui janv. 24 a fini à 51,96 $ (+ 126 points).

- Michael Cordonnier a abaissé ses prévisions de production de soya brésilien de 2 millions à 158 millions de tonnes. Il estime que le temps plus chaud et plus sec que la normale, qui afflige certaines régions du Brésil, pourrait forcer les producteurs à ressemer leur soya. Il précise que même si la météo devient plus clémente, au stade où est rendu le soya brésilien, les rendements pourraient bien être inférieurs.

Du côté de l’Argentine, Cordonnier a laissé inchangée sa projection de la production de soya à 50 millions de tonnes.

- Demain, le NOPA devrait présenter son rapport du mois de novembre. Les analystes anticipent que ses membres ont trituré 187,2 millions de boisseaux de soya au cours du mois d’octobre dernier, ce qui serait une hausse de 1,5 % comparativement à la même période l’an passé.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 12 novembre dernier, l’UE a importé 4 millions de tonnes de soya, soit une augmentation de 2 % par rapport à l’an passé.

Blé

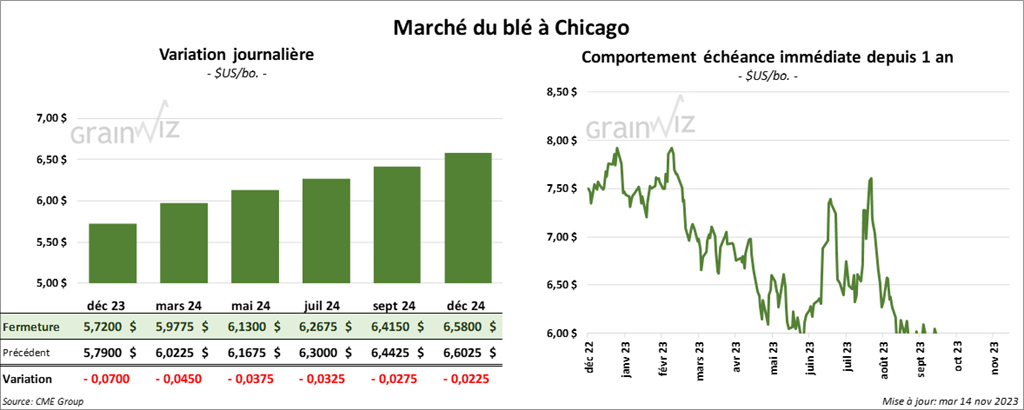

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7200 $ (- 7 cents). Celui mars 24 a fermé à 5,9775 $ (- 4 ½ cents). Celui mai 24 a terminé à 6,1300 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,3960 $ (- 1 ¾ cent). Celui mars 24 a clôturé à 6,4940 $ (- 2 ½ cents). Celui mai 24 a fermé à 6,5640 $ (- 2 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,3450 $ (+ 5 ¾ cents). Celui mars 24 a fini à 7,4725 $ (+ 3 ¼ cents). Celui mai 24 a clôturé à 7,5575 $ (+ 3 cents).

- Le Président de l’Ukraine Volodymyr Zelensky soutient que depuis le mois d’août dernier, 4 millions de tonnes de grain ukrainien ont été exportées à partir du corridor humanitaire établi dans la mer Noire. Il souligne en passant que, selon lui, le corridor est efficace. Depuis le début de 2023/24 jusqu’au 6 novembre dernier, le ministère ukrainien de l’Agriculture estime que l’Ukraine a exporté 9,8 millions de tonnes de grain, soit une baisse de 31,5 % comparativement à la même période l’an dernier.

- Toujours pour l’Ukraine, le ministère ukrainien de l’Agriculture estime qu’actuellement, les ensemencements de blé d’hiver ukrainien sont terminés à 91 %. Jusqu’à présent, les semis se seraient étalés sur 9,81 millions d’acres.

- En France, le ministère de l’Agriculture et de la Souveraineté alimentaire a abaissé sa prévision de la production de blé français 2023 de 50,000 tonnes à 35,10 millions de tonnes. Il s’agit quand même d’une augmentation de 4,2 % comparativement à l’an passé.

- Dans un appel d’offres, le Japon recherche 104,677 tonnes de blé d’origine canadienne, australienne et US.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 12 novembre dernier, l’UE a exporté 10,8 millions de tonnes de blé tendre, soit une baisse de 21 % comparativement à la même période l’an dernier.

Bœuf

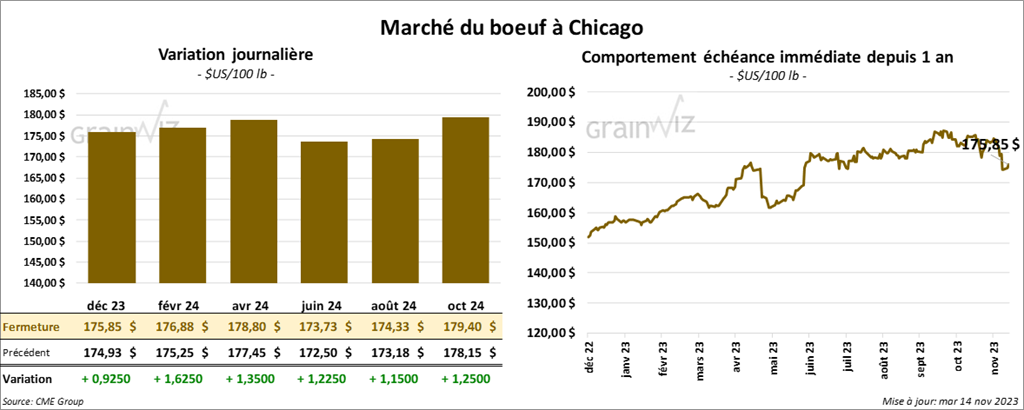

Le contrat de bœuf US déc. 23 a clôturé à 175,85 $ (+ 93 cents). Celui févr. 24 a fermé à 176,88 $ (+ 1,63 $). Celui avr. 24 a terminé à 178,80 $ (+ 1,35 $). Quant au veau US, le contrat nov. 23 a fini à 230,05 $ (- 68 cents). Celui janv. 24 a clôturé à 229,00 $ (+ 70 cents). Celui mars 24 a fermé à 231,38 $ (+ 1,30 $).

- Le 13 novembre dernier, le CME Feeder Cattle Index était en baisse de 2,76 $ à 228,64 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 27,79 $. La découpe «Choice» a baissé de 2,18 $ à 295,67 $. Celle «Select» a perdu 1,36 $ à 267,88 $.

- Pour la journée, l’USDA a évalué les abattages sous inspections fédérales à 126,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 251,000 têtes, soit à une augmentation de 4,000 têtes par rapport à la semaine précédente et à une baisse de 5,000 têtes comparativement à l’an dernier.

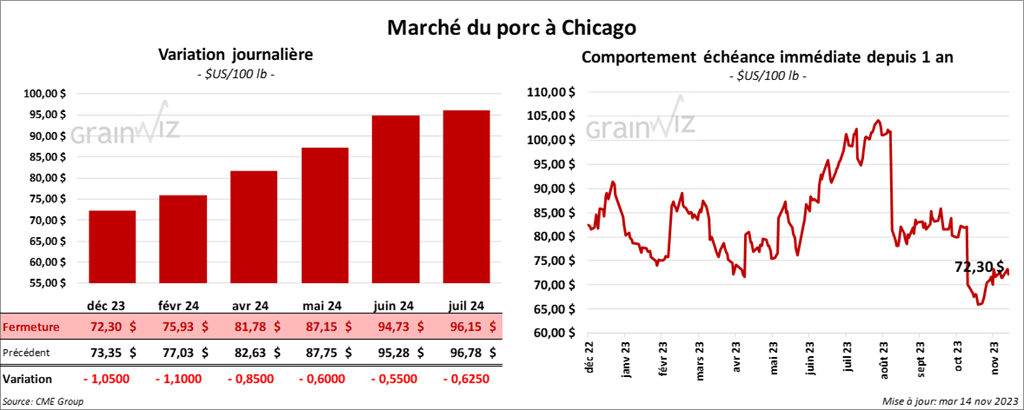

Porc

Le contrat de porc US déc. 23 a clôturé à 72,30 $ (- 1,05 $). Celui févr. 24 a fermé à 75,93 $ (- 1,10 $). Celui avr. 24 a terminé à 81,78 $ (- 85 cents).

- Le 10 novembre dernier, le CME Lean Hog Index était en baisse de 23 cents à 76,05 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,28 $ à 63,81 $. Quant à celui pour le vivant, il a également baissé de 81 cents à 55,85 $.

- La valeur moyenne des découpes a augmenté de 83 cents à 87,60 $. La découpe de la longe a pris 27 cents à 84,47 $. Celle de la fesse a gagné 90 cents à 108,98 $. La découpe de l’épaule s’est accrue de 10 cents à 73,57 $. Celle de la côte a perdu 15 cents à 106,22 $. La découpe du jambon a augmenté de 3,69 $ à 85,35 $. Enfin, celle du flanc a régressé de 1,06 $ à 106,35 $.

- Pour la journée, l’USDA a évalué les abattages sous inspections fédérales à 484,000 têtes.

De plus, il a estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 954,000 têtes, ce qui correspond à une baisse de 22,000 têtes comparativement à la semaine précédente et à une réduction de 16,000 têtes par rapport à l’an passé.