Météo Amérique du Sud

- Pour certaines parties de l’Argentine, World Weather anticipe jusqu’au début de la semaine prochaine, des conditions plus sèches, mais bénéfiques. Par la suite, pour le milieu, et la fin de la semaine prochaine, World Weather prévoit des averses pour le centre et l’est du pays. Par contre, il précise que dans le courant de la semaine prochaine, l’ouest de l’Argentine pourrait manquer de précipitations nécessaires.

- En ce qui concerne le Brésil, World Weather s’attend, à plus ou moins long terme, à des averses légères qui pourraient survenir par moment dans le centre-ouest, le centre-sud et le nord-est du pays. Il note également qu’à court et à long terme, les températures pourraient être plus chaudes que la normale dans plusieurs régions du Brésil.

- Globalement, les conditions semblent meilleures pour l’Argentine qu’elles ne le sont pour le Brésil. Dans le cas de ce dernier, les pluies prévues risquent de ne pas suffire dans plusieurs régions, surtout avec les températures supérieures à la normale qui pourraient assécher les sols déjà trop arides.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités d’averse dans le nord-est du pays.

Météo US

- À court terme, le NOAA projette des températures chaudes et sèches pour plusieurs régions du centre US. Ces conditions pourraient être encourageantes pour les activités de récolte.

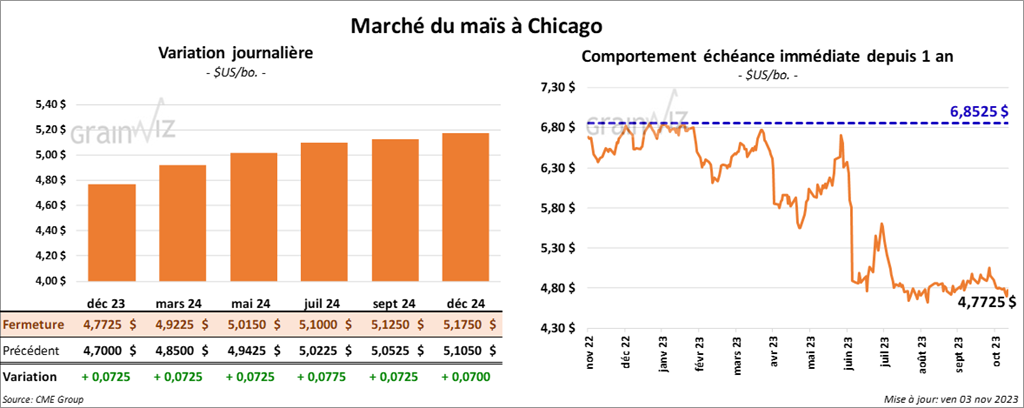

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7725 $ (+ 7 ¼ cents). Celui mars 24 a fermé à 4,9225 $ (+ 7 ¼ cents). Celui mai 24 a terminé à 5,0150 $ (+ 7 ¼ cents).

- Le FAO estime que l’indice mondial des aliments a décliné de 0,7 % en octobre dernier. L’organisme lié à l’ONU mentionne qu’il s’agit-là d’un creux depuis mars 2021. En fait, par rapport à l’an dernier, les prix de la viande ont décliné de 3,3 %, ceux des produits laitiers ont reculé de 20,1 %, ceux du grain ont baissé de 17,9 % et ceux de l’huile végétale ont décliné de 26,1 %. Seuls ceux du sucre ont augmenté de 46,6 %.

- CFTC : le 31 octobre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 44,002 contrats à -144,432 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 237,662 contrats.

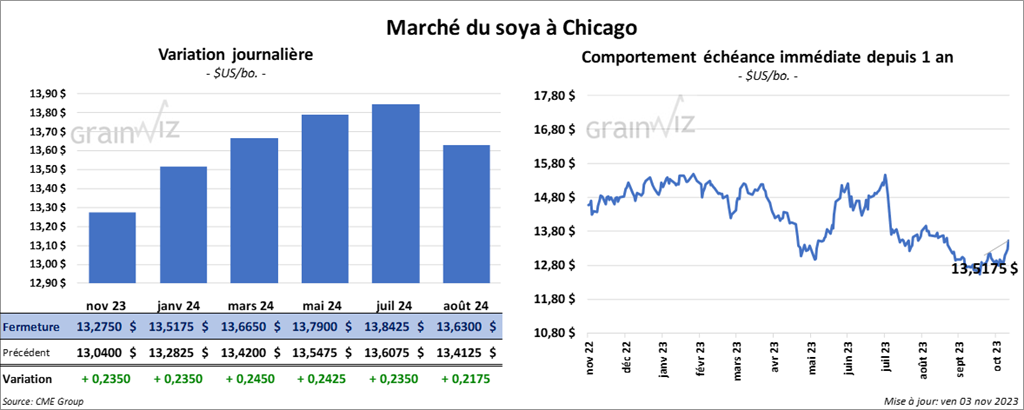

Soya

Le contrat de soya US nov. 23 a clôturé à 13,2750 $ (+ 23 ½ cents). Celui janv. 24 a fermé à 13,5175 $ (+ 23 ½ cents). Celui mars 24 a terminé à 13,6650 $ (+ 24 ½ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 442,10 $/tonne (+ 15,80 $/tonne). Celui janv. 24 a clôturé à 432,20 $/tonne (+ 15,00 $/tonne). Celui mars 24 a fermé à 423,20 $/tonne (+ 14,60 $/tonne). Dans le cas de l’huile de soya US, le contrat déc. 23 a terminé à 49,36 $ (- 96 points). Celui janv. 24 a fini à 49,20 $ (- 83 points).

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 131,150 tonnes de soya US. Les destinations étaient inconnues. Les livraisons sont prévues pour 2023/24.

- En Argentine, le Buenos Aires Grain Exchange croit que 23 % des plants de maïs argentin ont jusqu’à présent été semés. À noter qu’à l’instar de World Weather, d'autres agences de météo anticipent des averses pour certains secteurs de l’Argentine au cours de la semaine prochaine.

- CFTC : le 31 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 15,400 contrats à 23,153 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

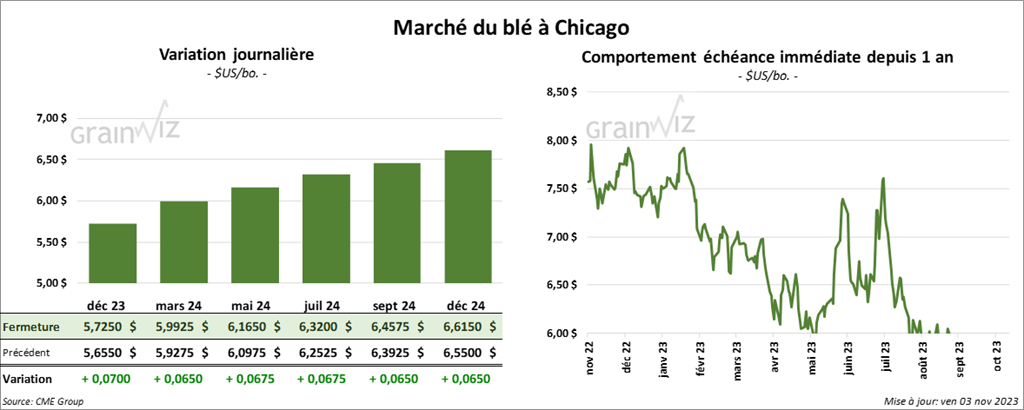

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7250 $ (+ 7 cents). Celui mars 24 a fermé à 5,9925 $ (+ 6 ½ cents). Celui mai 24 a terminé à 6,1650 $ (+ 6 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4340 $ (+ 2 cents). Celui mars 24 a clôturé à 6,5460 $ (+ 2 cents). Celui mai 24 a fermé à 6,6220 $ (+ 2 cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2100 $ (+ 10 ¼ cents). Celui mars 24 a fini à 7,3950 $ (+ 9 ¾ cents). Celui mai 24 a clôturé à 7,5125 $ (+ 9 ¼ cents).

- Entre le 8 et le 14 novembre prochains, la taxe à l’exportation de blé russe sera revue à la baisse à 48,76 $US/tonne. Cet ajustement se basera sur un prix indicatif de 252,20 $US.

- Le ministère ukrainien de l’Agriculture estime 67 millions de tonnes de grain et d’oléagineux ukrainiens seront récoltés cette année.

- CFTC : le 31 octobre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 3,628 contrats à -32,622 contrats. Le minimum des 52 dernières semaines était de -32,622 contrats et le maximum de 24,433 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps par 3,801 contrats à -28,882 contrats. Le minimum des 52 dernières semaines était de -28,882 contrats et le maximum de 8,966 contrats.

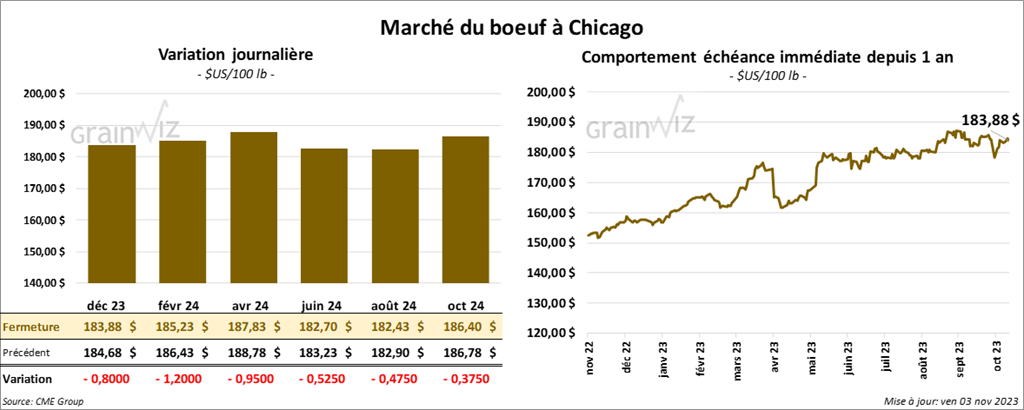

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 183,88 $ (- 80 cents). Celui févr. 24 a fermé à 185,23 $ (- 1,20 $). Celui avr. 24 a terminé à 187,83 $ (- 95 cents). Quant au veau US, le contrat nov. 23 a fini à 240,60 $ (- 2,02 $). Celui janv. 24 a clôturé à 239,75 $ (- 2,42 $). Celui mars 24 a fermé à 242,35 $ (- 2,08 $).

- Le 2 novembre dernier, le CME Feeder Cattle Index était en baisse de 18 cents à 237,62 $.

- Hier, le Fed Cattle Exchange (US) n’avait pas vendu les 980 têtes offertes à ses encans. Les demandes initiales variaient entre 186 et 189 $. Les offres les plus élevées étaient entre 182 et 183,25 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 30,33 $. La découpe «Choice» a perdu 2,19 $ à 302,34 $. Celle «Select» a baissé de 2,33 $ à 272,01 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 632,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 36,000 têtes par rapport à l’an dernier.

- CFTC : le 31 octobre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 10,9 % à 56,402 contrats. Le minimum des 52 dernières semaines était de 50,160 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 80,2 % à 735 contrats. Le minimum des 52 dernières semaines était de -8,236 contrats et le maximum de 19,486 contrats.

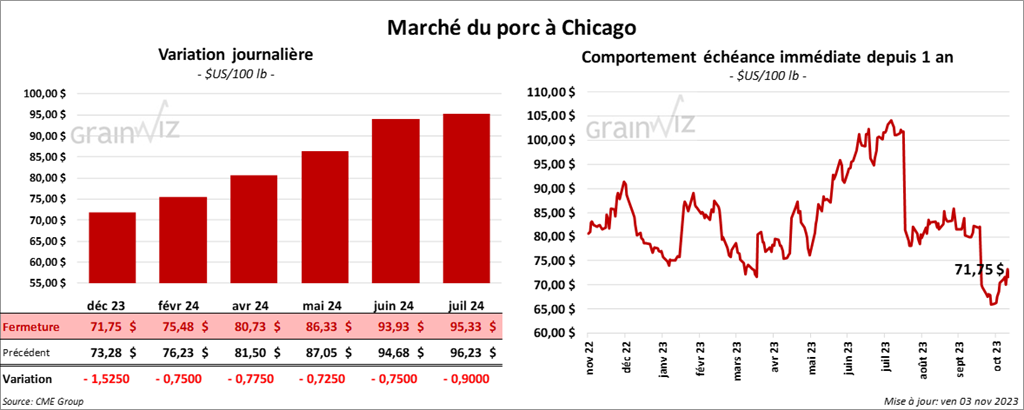

Porc

Le contrat de porc US déc. 23 a clôturé à 71,75 $ (- 1,53 $). Celui févr. 24 a fermé à 75,48 $ (- 75 cents). Celui avr. 24 a terminé à 80,73 $ (- 78 cents).

- Le 1er novembre dernier., le CME Lean Hog Index était en baisse de 10 cents à 76,84 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,31 $ à 67,18 $.

- La valeur moyenne des découpes a perdu 13 cents à 87,28 $. La découpe de la longe a baissé de 2,52 $ à 86,73 $. Celle de la fesse a chuté de 40 cents à 102,52 $. La découpe de l’épaule a pris 60 cents à 72,95 $. Celle de la côte a augmenté de 1,49 $ à 109,36 $. La découpe du jambon a régressé de 96 cents à 83,58 $. Enfin, celle du flanc a progressé de 4,84 $ à 107,55 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,677 millions de têtes, ce qui représente une hausse de 63,000 têtes comparativement à la semaine précédente et une augmentation de 102,000 têtes par rapport à l’an passé.

- CFTC : le 31 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 7,688 contrats à 1,689 contrats. Le minimum des 52 dernières semaines était de-31,110 contrats et le maximum de 55,800 contrats.