Météo Amérique du Sud

- World Weather prévoit des averses à moyen et à long terme pour l’Argentine. Il note d’ailleurs que depuis un certain temps, les conditions de culture s’améliorent, assez pour augmenter l’humidité du sol nécessaire aux cultures de soya et de maïs, qui se trouvent dans plusieurs secteurs.

- Pour une zone comprise entre le Mato Grosso (un État situé dans le centre-sud du Brésil) et le nord-est du Brésil, World Weather anticipe des précipitations qui pourraient débuter ce week-end pour se prolonger jusqu’au milieu de la semaine prochaine.

Ces averses devraient être bénéfiques, surtout après le temps chaud et sec qui s’est produit ces dernières semaines dans plusieurs régions du Brésil. Mais puisque le temps sec pourrait revenir par après, l’organisme précise que la pluie n’apportera probablement qu’un soulagement temporaire aux cultures de maïs et de soya.

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 4 à 7 prochains jours, indique notamment des averses possibles dans l’est du pays (voir les zones vertes).

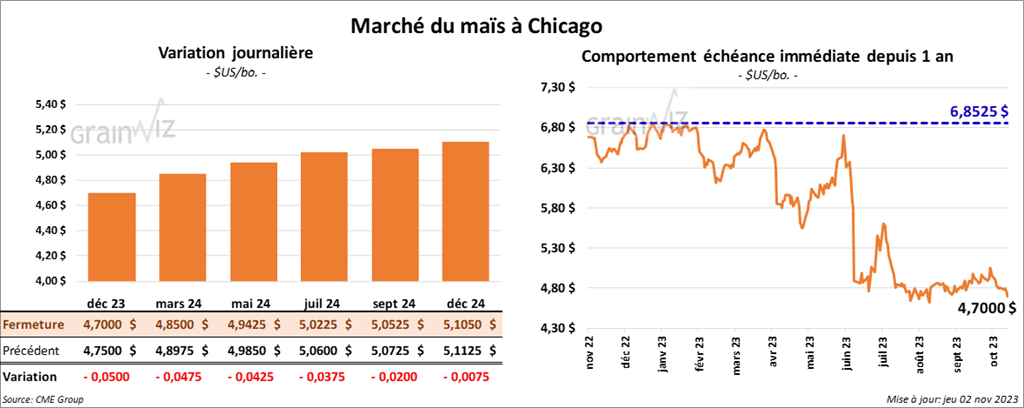

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7000 $ (- 5 cents). Celui mars 24 a fermé à 4,8500 $ (- 4 ¾ cents). Celui mai 24 a terminé à 4,9425 $ (- 4 ¼ cents).

- Durant la semaine du 26 octobre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 748,100 tonnes, soit à une baisse de 45 % comparativement à la semaine précédente et à une réduction de 40 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de maïs US ont été de 12,700 tonnes. Le Mexique a été l’acheteur.

Les attentes des analystes étaient entre 600,000 et 1,3 million de tonnes.

- À Saint-Louis, au Missouri, le niveau de l’eau du fleuve Mississippi a augmenté de 9 à 10 pieds par endroit, de sorte que la circulation des barges à grain s’est améliorée.

- StoneX a augmenté son estimation de la production de maïs US 2023 de 15,282 milliards à 15,302 milliards de boisseaux pour des rendements à 175,7 bo./acre.

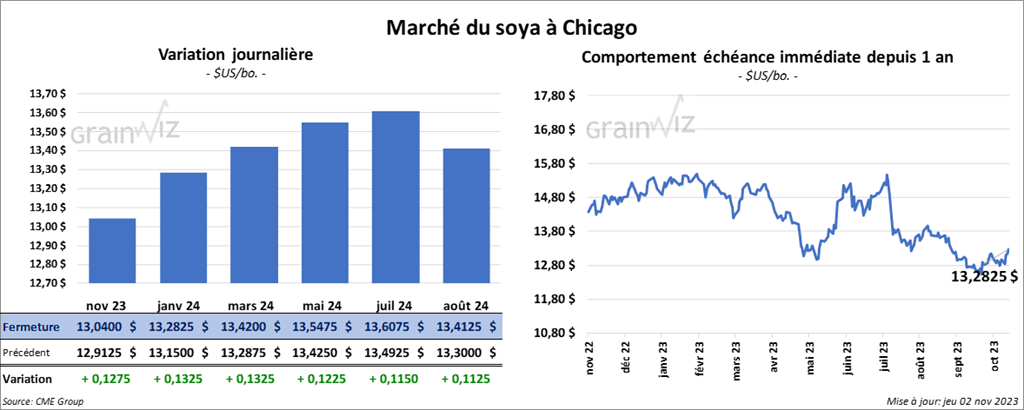

Soya

Le contrat de soya US nov. 23 a clôturé à 13,0400 $ (+ 12 ¾ cents). Celui janv. 24 a fermé à 13,2825 $ (+ 13 ¼ cents). Celui mars 24 a terminé à 13,4200 $ (+ 13 ¼ cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 426,30 $/tonne (- 4,10 $/tonne). Celui janv. 24 a clôturé à 417,20 $/tonne (- 1,90 $/tonne). Celui mars 24 a fermé à 408,60 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 50,32 $ (+ 42 points). Celui janv. 24 a fini à 50,03 $ (+ 64 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,010,000 tonnes, ce qui était une baisse de 27 % par rapport à la semaine précédente et une réduction de 13 % comparativement à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les principales acheteuses.

Les anticipations des analystes étaient entre 900,000 et 1,6 million de tonnes.

- Quant aux ventes à l’exportation de tourteau de soya US, celles de 2023/24 ont été de 86,400 tonnes. Le Mexique et la Colombie ont été les principaux acheteurs.

Les projections des analystes étaient entre 250,000 et 600,000 tonnes.

- Du côté de l’huile de soya US, celles de 2023/24 ont été de 1,900 tonnes. Le Canada a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- StoneX a abaissé son évaluation de la production de soya US de 4,175 milliards à 4,162 milliards de boisseaux pour des rendements à 50,3 bo./acre.

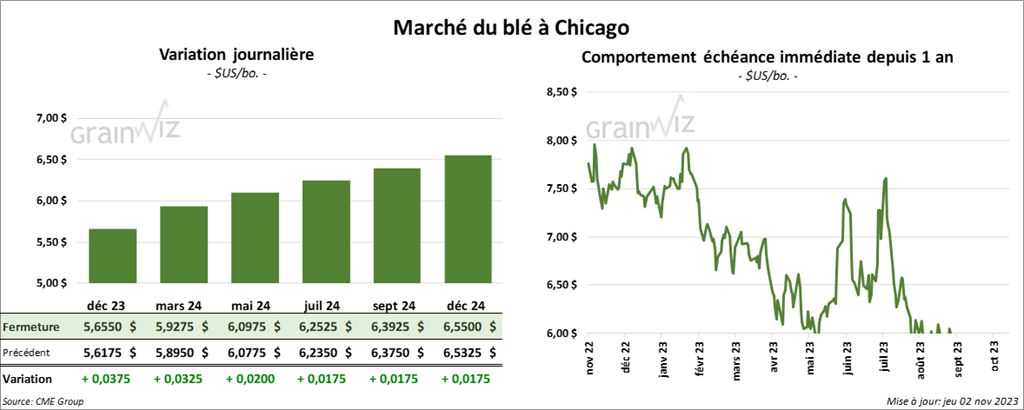

Blé

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6550 $ (+ 3 ¾ cents). Celui mars 24 a fermé à 5,9275 $ (+ 3 ¼ cents). Celui mai 24 a terminé à 6,0975 $ (+ 2 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,4140 $ (+ 1 ½ cent). Celui mars 24 a clôturé à 6,5260 $ (+ 2 ¼ cents). Celui mai 24 a fermé à 6,6020 $ (+ 2 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1075 $ (+ 1 ¾ cents). Celui mars 24 a fini à 7,2975 $ (+ 1 ¼ cent). Celui mai 24 a clôturé à 7,4200 $ (+ ½ cent).

- Les ventes à l’exportation de blé US 2023/24 ont été de 275,600 tonnes, ce qui était une baisse de 24 % par rapport à la semaine précédente et une réduction de 43 % comparativement à la moyenne des 4 dernières semaines. La Thaïlande et Taïwan ont été les principales acheteuses.

Les attentes des analystes étaient entre 300,000 et 700,000 tonnes.

- L’agence Reuters a abaissé son estimation de la production de blé russe de 1 % à 85,4 millions de tonnes.

- En Argentine, le Buenos Aires Grain Exchange a abaissé son évaluation de la production de blé argentin de 5 % à 15,4 millions de tonnes. Les conditions météo difficiles associées à El Niño, qui affectent les régions de production de blé, expliqueraient cet ajustement.

- World Weather prévoit des averses au cours des prochaines semaines pour les régions arides de l’ouest de l’Europe, de l’Ukraine et de la Russie. Ces précipitations pourraient favoriser l’établissement des cultures d’hiver.

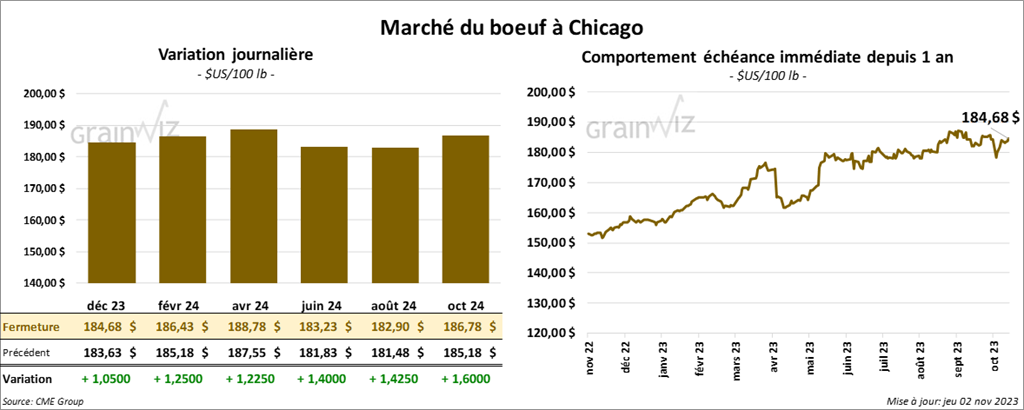

Bœuf

Bœuf

Le contrat de bœuf US déc. 23 a clôturé à 184,68 $ (+ 1,05 $). Celui févr. 24 a fermé à 186,43 $ (+ 1,25 $). Celui avr. 24 a terminé à 188,78 $ (+ 1,23 $). Quant au veau US, le contrat nov. 23 a fini à 242,63 $ (+ 4,05 $). Celui janv. 24 a clôturé à 242,18 $ (+ 4,15 $). Celui mars 24 a fermé à 244,43 $ (+ 4,10 $).

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 30,19 $. La découpe «Choice» a augmenté de 2,35 $ à 304,53 $. Celle «Select» a reculé de 4,21 $ à 274,34 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,100 tonnes, soit à une baisse de 2 % comparativement à la semaine précédente et à une augmentation de 71 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 1,700 tonnes. Le Japon et les Philippines ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 496,000 têtes, soit à une baisse de 6,000 têtes par rapport à la semaine précédente et à une réduction de 17,000 têtes comparativement à l’an dernier.

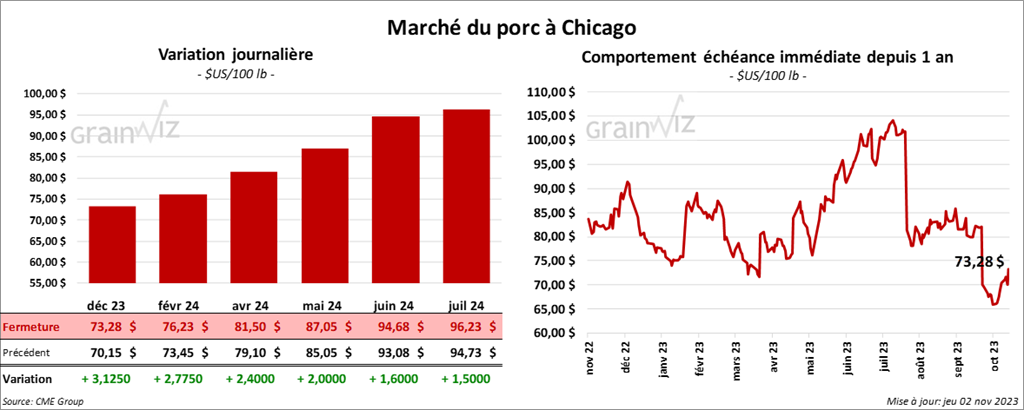

Porc US

Porc US

Le contrat de porc US déc. 23 a clôturé à 73,28 $ (+ 3,13 $). Celui févr. 24 a fermé à 76,23 $ (+ 2,78 $). Celui avr. 24 a terminé à 81,50 $ (+ 2,40 $).

- Le 31 octobre dernier, le CME Lean Hog Index était en baisse de 19 cents à 76,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 33 cents à 68,49 $.

- La valeur moyenne des découpes a augmenté de 91 cents à 87,41 $. La découpe de la longe a gagné 1,69 $ à 89,25 $. Celle de la fesse a pris 4,60 $ à 102,92 $. La découpe de l’épaule a régressé de 5,97 $ à 72,35 $. Celle de la côte a perdu 3,49 $ à 107,87 $. La découpe du jambon s’est accrue de 2,26 $ à 84,54 $. Enfin, celle du flanc a progressé de 1,71 $ à 102,71 $.

- Les ventes à l’exportation de porc US 2023 ont été de 31,100 tonnes, ce qui était une hausse de 10 % comparativement à la semaine précédente et une augmentation de 1 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 500 tonnes. La Corée du Sud a été l’acheteuse.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,931 million de têtes, ce qui correspond à une baisse de 10,000 têtes comparativement à la semaine précédente et à une réduction de 14,000 têtes par rapport à l’an passé.