Météo Amérique du Sud

- En utilisant certains modèles météo, World Weather a conclu qu’il y a de meilleures chances de précipitations dans le centre-ouest du Brésil vers la fin des 7 prochains jours. Toutefois, l’organisme mentionne que d’autres modèles montrent plutôt que cette possibilité est exagérée. En d’autres termes, la situation dans la région pourrait se corser davantage au cours des prochains jours. Le manque de pluie risque d’accentuer les effets du temps déjà trop sec par endroit.

Dans le sud du Brésil, par contre, les météorologues de World Weather croient que des inondations pourraient survenir à partir de demain soir pour se poursuivre jusqu’au milieu de la semaine prochaine.

- Ailleurs, en Argentine, World Weather anticipe des précipitations à court et à moyen terme. Il ajoute qu’elles pourraient suffire à inverser les effets de la sécheresse des dernières semaines en favorisant les activités de semis.

- Globalement, si la situation semble devenir toujours plus difficile dans le centre-ouest du Brésil, celle de l’Argentine pourrait montrer des améliorations au cours des prochains jours.

Météo US

- Aux États-Unis, les conditions sont actuellement pluvieuses ou neigeuses dans de nombreuses régions des Plaines US et du Midwest. Ces précipitations ralentissent quelque peu les activités aux champs. Dans le cas du Midwest (Corn Belt), World Weather précise d’ailleurs que la situation pourrait se poursuivre jusqu’à dimanche.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment des averses possibles dans le bas Midwest jusque dans le centre des Plaines US (voir les zones en bleu).

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,7925 $ (- ¾ cent). Celui mars 24 a fermé à 4,9325 $ (- 1 ¼ cent). Celui mai 24 a terminé à 5,0125 $ (- 1 ¾ cent).

- Durant la semaine du 19 octobre dernier, les ventes à l’exportation de maïs US 2023/24 ont été de 1,351,100 tonnes, soit à une augmentation de 53 % comparativement à la semaine précédente et à une hausse de 22 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes à l’exportation ont été de 16,000 tonnes. Le Mexique a été l’acheteur.

Les anticipations des analystes étaient entre 600,000 et 1,3 million de tonnes.

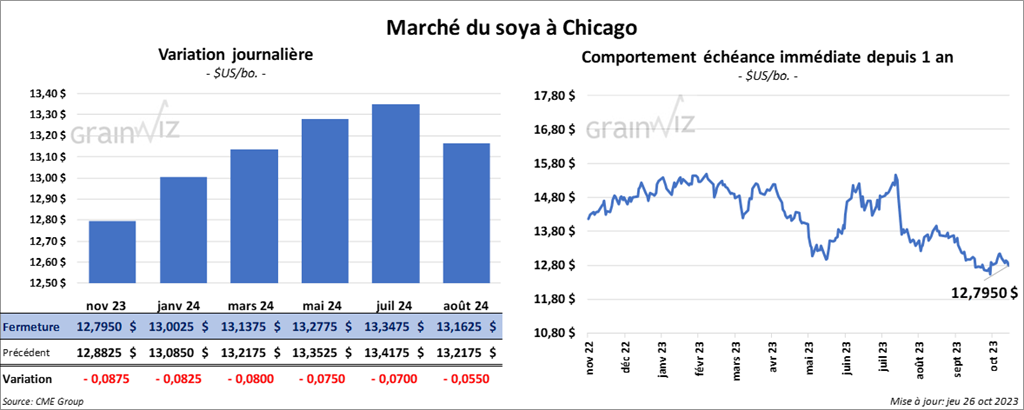

Soya

Le contrat de soya US nov. 23 a clôturé à 12,7950 $ (- 8 ¾ cents). Celui janv. 24 a fermé à 13,0025 $ (- 8 ¼ cents). Celui mars 24 a terminé à 13,1375 $ (- 8 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 429,50 $/tonne (+ 30 cents/tonne). Celui janv. 24 a clôturé à 415,90 $/tonne (- 1,40 $/tonne). Celui mars 24 a fermé à 404,40 $/tonne (- 1,90 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,74 $ (- 86 points). Celui janv. 24 a fini à 51,10 $ (- 65 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 1,378,200 tonnes, ce qui était un sommet de l’année commerciale, une augmentation de 1 % comparativement à la semaine précédente et une hausse de 43 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les principaux acheteurs.

Les attentes des analystes étaient entre 750,000 et 1,5 million de tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2023/24 ont été de 507,500 tonnes. Les Philippines et le Guatemala ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de tourteau de soya US ont été de 100 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 250,000 et 550,000 tonnes.

- Dans le cas de l’huile de soya US 2023/24, les ventes à l’exportation ont été de -100 tonnes. Le Canada a été l’acheteur.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

- En novembre prochain, les Chinois pourraient annuler des commandes 8 à 10 navires chargés de soya brésilien. Les rumeurs circulent voulant que le soya brésilien puisse devenir plus cher prochainement.

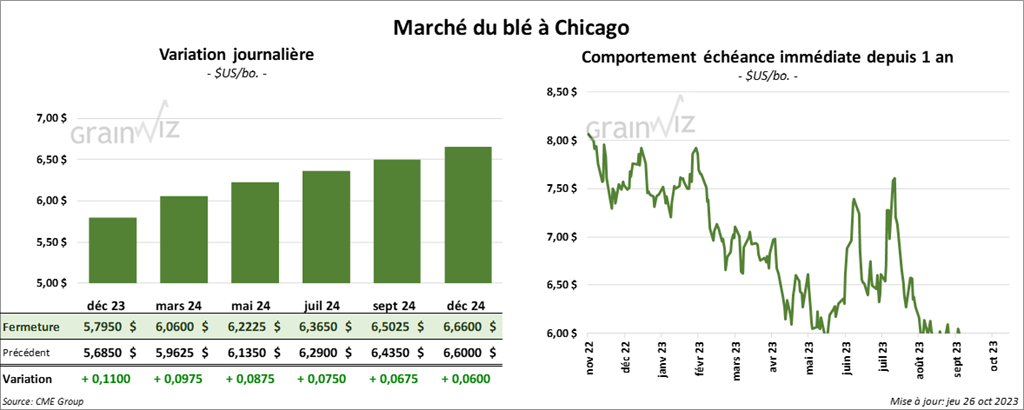

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7950 $ (+ 11 cents). Celui mars 24 a fermé à 6,0600 $ (+ 9 ¾ cents). Celui mai 24 a terminé à 6,2225 $ (+ 8 ¾ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,5460 $ (+ 5 ¾ cents). Celui mars 24 a clôturé à 6,6520 $ (+ 5 ¾ cents). Celui mai 24 a fermé à 6,7160 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2425 $ (+ 3 ½ cents). Celui mars 24 a fini à 7,4275 $ (+ 3 cents). Celui mai 24 a clôturé à 7,5500 $ (+ 2 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 363,700 tonnes, soit à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 31 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2024/25, les ventes à l’exportation de blé US ont été de 17,200 tonnes. Le Panama a été l’acheteur.

Les prévisions des analystes étaient entre 300,000 et 750,000 tonnes.

- D’après des consultants ukrainiens, l’Ukraine aurait fermé le corridor humanitaire de la mer Noire en raison des mines marines larguées dans le secteur par les Russes. À rappeler que ces derniers ne participent plus à la maintenance de cette voie navigable. Depuis la fin du mois d’août dernier, 40 navires céréaliers ont pu passer avec succès dans le corridor. Les destinations étaient surtout l’Afrique et l’Asie.

Il s’agit-là peut-être d’une rumeur puisque le ministère ukrainien de l’Agriculture a annoncé aujourd’hui que les Ukrainiens espèrent toujours exporter 1 million de tonnes de grain à partir du corridor de la mer Noire.

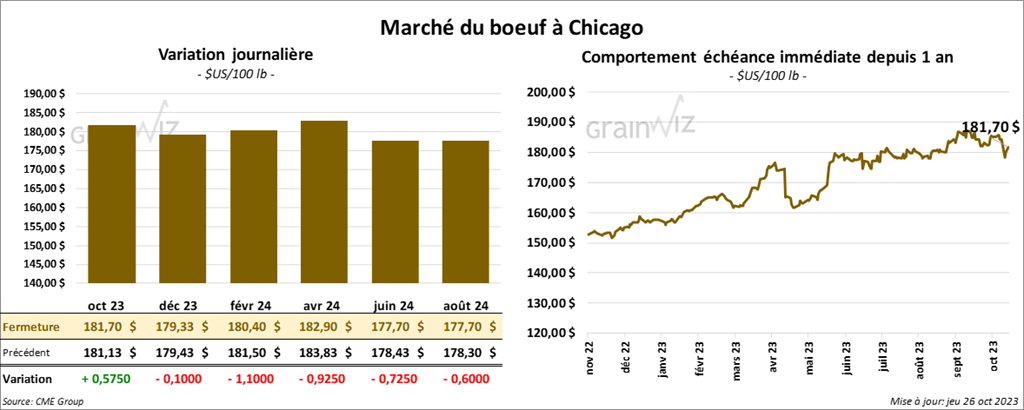

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 181,70 $ (+ 58 cents). Celui déc. 23 a fermé à 179,33 $ (- 10 cents). Celui févr. 24 a terminé à 180,40 $ (- 1,10 $). Quant au veau US, le contrat nov. 23 a fini à 236,50 $ (- 1,55 $). Celui janv. 24 a clôturé à 235,07 $ (- 1,48 $). Celui mars 24 a fermé à 237,75 $ (- 1,48 $).

- Le 25 octobre dernier, le CME Feeder Cattle Index était en baisse de 1,01 $ à 240,62 $.

- Aujourd’hui, le Fed Cattle Exchange (US) n’a pas vendu les 2,436 têtes offertes à ses encans. Les demandes initiales étaient entre 183 et 189 $ alors que les offres les plus élevées variaient entre 180 et 182,50 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est élargi à 27,16 $. La découpe «Choice» a perdu 65 cents à 309,85 $. Celle «Select» a chuté de 1,97 $ à 279,69 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,400 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 72 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

Pour 2024, les ventes à l’exportation de bœuf US ont été de 3,900 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- Hier paraissait le rapport Cold Storage d’octobre. Dans le cas des surgelés de bœuf US, au 30 septembre dernier, l’USDA les a estimés à 420,244 millions de lb, soit à une baisse de 20,1 % comparativement à la même période l’an dernier, mais aussi à une hausse de 6,3 % par rapport au 31 août dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 11,000 têtes comparativement à l’an dernier.

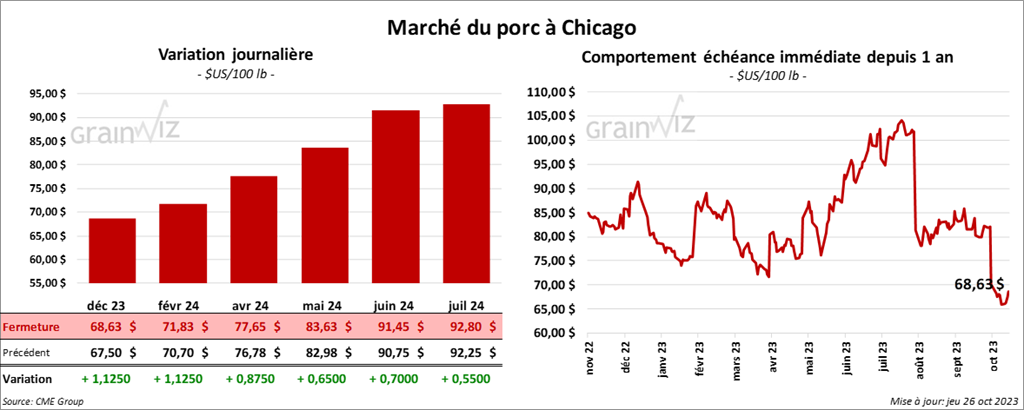

Porc

Le contrat de porc US déc. 23 a clôturé à 68,63 $ (+ 1,13 $). Celui févr. 24 a fermé à 71,83 $ (+ 1,13 $). Celui avr. 24 a terminé à 77,65 $ (+ 88 cents).

- Le 24 octobre dernier, le CME Lean Hog Index était en baisse de 26 cents à 78,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,20 $ à 70,70 $.

- La valeur moyenne des découpes a baissé de 1,86 $ à 85,73 $. La découpe de la longe a augmenté de 1,90 $ à 88,46 $. Celle de la fesse a pris 1,56 $ à 102,34 $. La découpe de l’épaule a chuté de 5,46 $ à 69,21 $. Celle de la côte a gagné 5,07 $ à 112,22 $. La découpe du jambon a perdu 3,50 $ à 78,20 $. Enfin, celle du flanc a régressé le plus, soit de 8,07 $ à 103,70 $.

- Les ventes à l’exportation de porc US 2023 ont été de 28,200 tonnes, soit à une baisse de 8 % par rapport à la semaine précédente et à une réduction de 8 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

Pour 2024, les ventes à l’exportation de porc US ont été de 400 tonnes. L’Australie et la Corée du Sud ont été les acheteuses.

- Dans son rapport Cold Storage, l’USDA a établi les inventaires de surgelé de porc US au 30 septembre dernier à 462,763 millions de lb, ce qui était une baisse de 13,8 % par rapport à l’an passé et une réduction de 1,4 % comparativement au 31 août 2023.

- En Chine, le ministère de l’Agriculture et des Affaires rurales estime que le troupeau de truies a reculé de 2,8 % comparativement à l’an dernier. Essentiellement, il note qu’en Chine, la quantité de porcs a baissé de 0,4 % par rapport à l’an passé.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,941 million de têtes, ce qui correspond à une hausse de 17,000 têtes comparativement à la semaine précédente et à une baisse de 10,000 têtes par rapport à l’an passé.