Météo Amérique du Sud

- Pour une bonne partie de l’Argentine, World Weather ne prévoit pas de pluie abondante pour un certain temps. Mais l’organisme précise que des averses légères et des orages restent toujours possibles à court et à long terme.

Pour le Brésil, World Weather anticipe des précipitations dans le Centre-Ouest à partir de la semaine prochaine. Toutefois, il est possible qu’elles ne puissent suffire à contrer l’évaporation de l’humidité du sol à plusieurs endroits.

Ailleurs, dans le sud du pays, World Weather prévoit des averses au cours du week-end et en début de la semaine prochaine. Dans cette région, ces précipitations s’ajoutent à celles des dernières semaines, de sorte qu’elles pourraient causer des inondations dans certains secteurs.

- De son côté, le NOAA croit que des averses bénéfiques pourraient avoir lieu au cours du week-end dans plusieurs régions de Argentine.

- Globalement, les conditions météo semblent correctes à court terme pour l’Argentine et le Brésil, mais elles pourraient se détériorer rapidement. Le temps est plutôt sec en Argentine et dans le centre-ouest du Brésil. Dans bien des cas, malgré les pluies possibles, il faudra sans doute davantage de précipitations pour avoir une humidité du sol acceptable. À noter aussi que le temps pluvieux est jugé excessif dans le sud du Brésil.

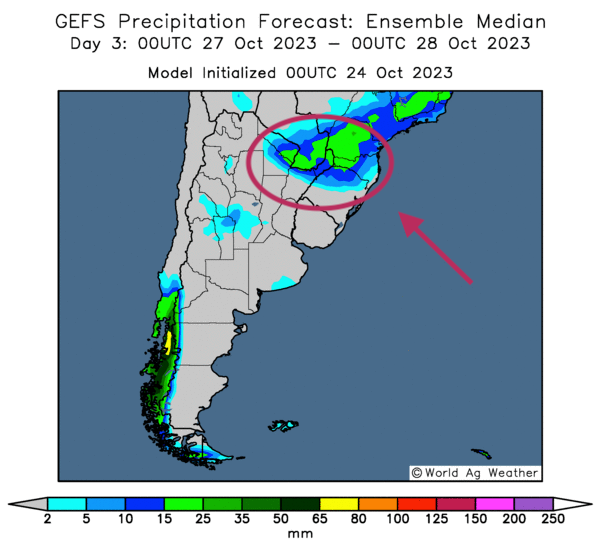

- Cette carte de l’Argentine, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des précipitations probables surtout dans le nord-est du pays (voir notamment les zones vertes).

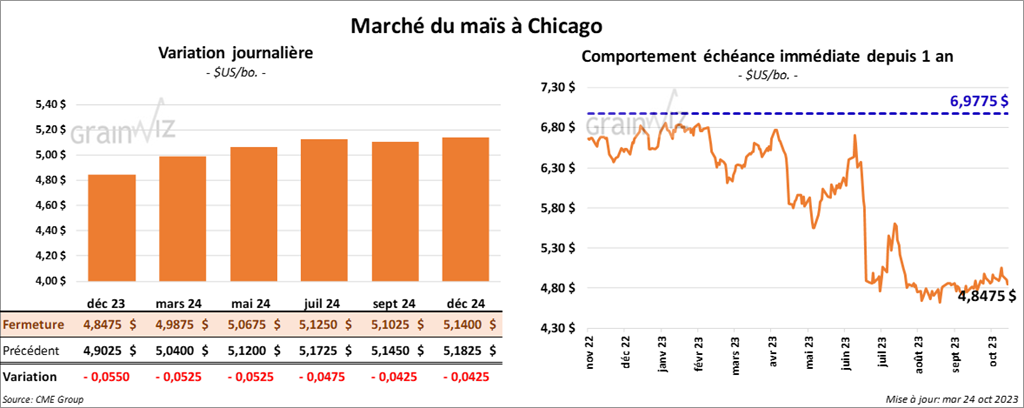

Maïs

Le contrat de soya US déc. 23 a clôturé à 4,8475 $ (- 5 ½ cents). Celui mars 24 a fermé à 4,9875 $ (- 5 ¼ cents). Celui mai 24 a terminé à 5,0675 $ (- 5 ¼ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la récolte de maïs brésilien à 125 millions de tonnes, en précisant toutefois que le chiffre pourrait être revu à la baisse prochainement. Cordonnier explique que les averses pourraient rester irrégulières dans plusieurs régions. Par conséquent, il estime que la prudence est de mise.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 117,200 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont attendues en 2023/24 $.

- D’après la Commission européenne, depuis le début de 2023/24 jusqu’au 22 octobre dernier, les importations UE de maïs ont chuté de 40 % pour atteindre 5,5 millions de tonnes.

- Au Brésil, l’Anec prévoit pour le mois d’octobre, des exportations de 8,2 millions de tonnes de maïs brésilien, ce qui serait une augmentation de 33 % par rapport à l’an dernier.

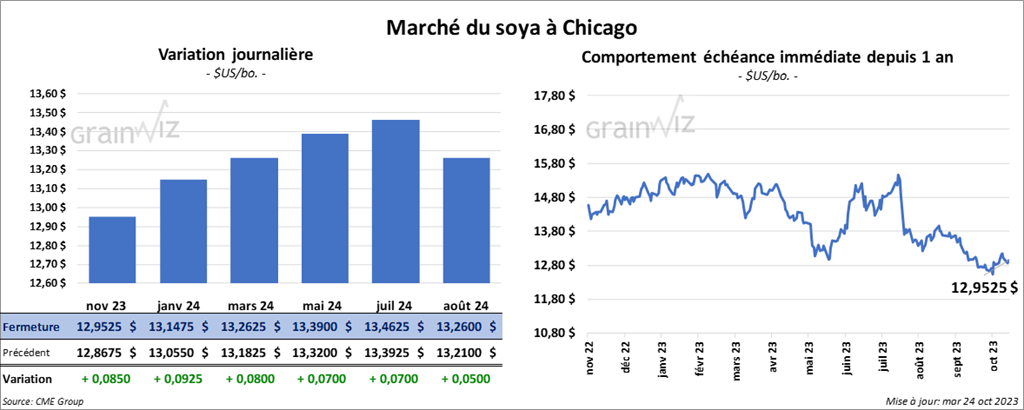

Soya

Le contrat de soya US nov. 23 a clôturé à 12,9525 $ (+ 8 ½ cents). Celui janv. 24 a fermé à 13,1475 $ (+ 9 ¼ cents). Celui mars 24 a terminé à 13,2625 $ (+ 8 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 433,00 $/tonne (+ 13,70 $/tonne). Celui janv. 24 a clôturé à 422,80 $/tonne (+ 11,50 $/tonne). Celui mars 24 a fermé à 412,00 $/tonne (+ 9,50 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 51,30 $ (- 64 points). Celui janv. 24 a fermé à 50,63 $ (- 70 points).

- Michael Cordonnier a laissé inchangée sa projection de la récolte de soya brésilien à 162 millions de tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’à dimanche dernier, les importations UE de soya ont atteint 3,4 millions de tonnes, soit à une baisse de 2 % comparativement à l’an passé.

- Au Brésil, l’Anec anticipe pour le mois d’octobre, des exportations de soya brésilien à la hausse de 71 % par rapport à l’an dernier à 6,1 millions de tonnes.

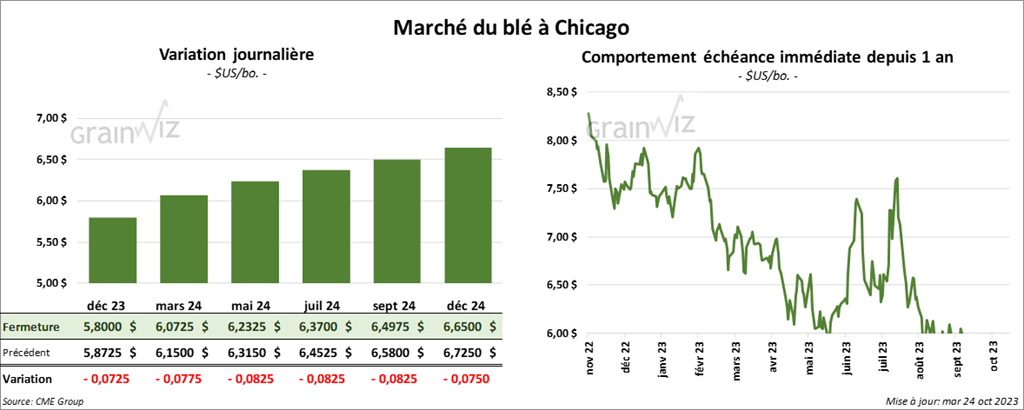

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,8000 $ (- 7 ¼ cents). Celui mars 24 a fermé à 6,0725 $ (- 7 ¾ cents). Celui mai 24 a terminé à 6,2325 $ (- 8 ¼ cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,6300 $ (- 7 ¾ cents). Celui mars 24 a clôturé à 6,7160 $ (- 8 ½ cents). Celui mai 24 a fermé à 6,7800 $ (- 8 ¾ cents). À Minneapolis, le contrat de blé de printemps US déc. 23 a terminé à 7,2775 $ (- 10 cents). Celui mars 24 a fini à 7,4675 $ (- 10 ¼ cents). Celui mai 24 a clôturé à 7,5900 $ (- 10 cents).

- En Russie, un haut responsable du gouvernement s’attend à une récolte de grain russe à 140 millions de tonnes. Il estime par ailleurs que la récolte est actuellement complétée à 137 millions de tonnes, ce qui inclurait 90 millions de tonnes de blé. Pour 2023/24, il prévoit des exportations de 60 millions de tonnes de grain. Ses propos ont été rapportés par l’agence de nouvelles «TASS», une chaîne qui œuvre en Russie.

- Selon le ministère ukrainien de l’Agriculture, depuis août dernier, l’Ukraine aurait exporté 700,000 tonnes de grain à partir du corridor humanitaire de la mer Noire établi en août dernier. Les destinations étaient les autres pays d’Europe et l’Afrique.

- La Commission européenne estime que depuis le commencement de 2023/24 jusqu’au 22 octobre dernier, les exportations de blé tendre UE ont atteint 9,3 millions de tonnes, soit à une réduction de 22 % comparativement à l’an dernier.

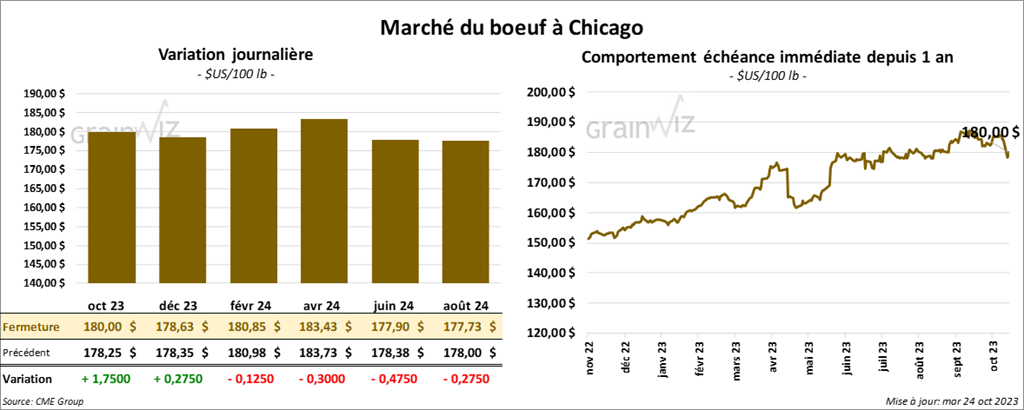

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 180,00 $ (+ 1,75 $). Celui déc. 23 a fermé à 178,63 $ (+ 28 cents). Celui févr. 24 a terminé à 180,25 $ (- 13 cents). Quant au veau US, le contrat oct. 23 a fini à 239,43 $ (+ 1,80 $). Celui nov. 23 a clôturé à 235,43 $ (- 38 cents). Celui janv. 24 a fermé à 234,85 $ (- 85 cents).

- Le 23 octobre dernier, le CME Feeder Cattle Index était en baisse de 1,44 $ à 242,12 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est rétréci à 21,98 $. La découpe «Choice» a augmenté de 1,44 $ à 305,98 $. Celle «Select» s’est accrue de 2,98 $ à 284,00 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 251,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 6,000 têtes par rapport à l’an dernier.

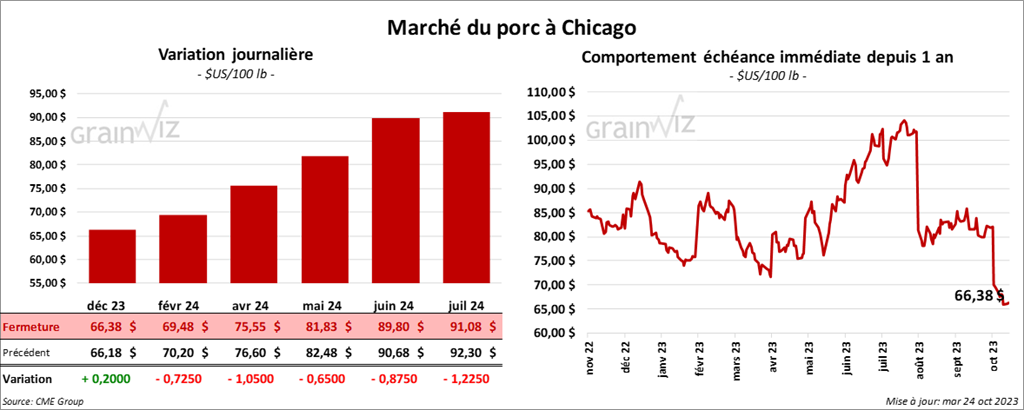

Porc

Le contrat de porc US déc. 23 a clôturé à 66,38 $ (+ 20 cents). Celui févr. 24 a fermé à 69,48 $ (- 73 cents). Celui avr. 24 a terminé à 75,55 $ (- 1,05 $).

- Le 20 octobre dernier, le CME Lean Hog Index était en baisse de 72 cents à 79,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 84 cents à 72,58 $.

- La valeur moyenne des découpes a perdu 1,96 $ à 86,59 $. La découpe de la longe a baissé de 90 cents à 89,62 $. Celle de la fesse a chuté de 3,37 $ à 101,35 $. La découpe de l’épaule a régressé de 5,10 $ à 70,57 $. Celle de la côte a gagné 1,07 $ à 110,82 $. La découpe du jambon a progressé de 4 cents à 80,64 $. Enfin, celle du flanc a régressé de 5,39 $ à 104,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 969,000 têtes, ce qui correspond à une hausse de 6,000 têtes comparativement à la semaine précédente et à une baisse de 5,000 têtes par rapport à l’an passé.