Météo Amérique du Sud

- Pour de nombreuses régions de l’Argentine, World Weather anticipe des précipitations à partir de demain. Elles pourraient se poursuivre tout au long du week-end tout en améliorant grossièrement l’humidité du sol nécessaire aux semis. L’organisme précise toutefois que dans plusieurs secteurs, il faudra sans doute davantage d’averses dans un avenir rapproché afin de maintenir une humidité du sol acceptable.

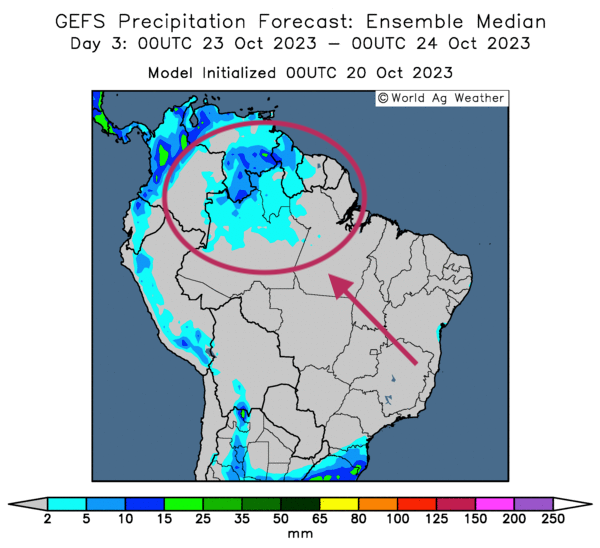

- Pour le Brésil, World Weather mentionne que les conditions pourraient se corser dans le centre-ouest du pays où le temps pourrait être très chaud et sec, du moins ce week-end et pendant la première partie de la semaine prochaine. À court terme, donc, des averses plus fréquentes resteront nécessaires dans le secteur pour permettre l’émergence et l’établissement des plants nouvellement semés.

- Cette carte du Brésil, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique quelques possibilités de pluies légères pour le nord-ouest du pays (voir les zones turquoise).

Météo US

- D’après World Weather, les conditions pourraient être sèches au cours du week-end et en début la semaine prochaine dans la plupart des régions productrices de blé d’hiver US.

Il mentionne aussi que le temps reste tout de même favorable aux semis dans le bas du Midwest, bien que dans leur cas, des précipitations pourraient leur devenir nécessaires à moyen terme afin de leur permettre un établissement adéquat. Une humidité du sol plus élevée sera également primordiale dans la région pour encourager la poursuite des ensemencements de blé d’hiver.

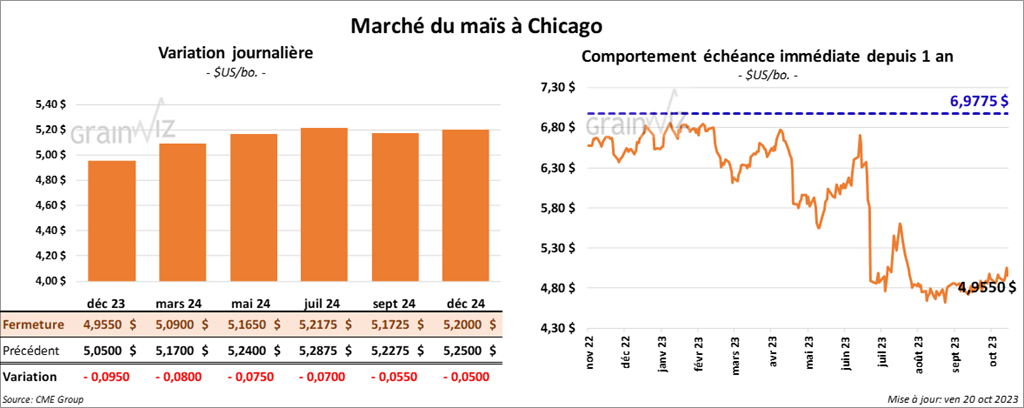

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,9550 $ (- 9 ½ cents). Celui mars 24 a fermé à 5,0900 $ (- 8 cents). Celui mai 24 a terminé à 5,1650 $ (- 7 ½ cents).

- Le transport du grain sur le fleuve Amazone est retardé dans le nord du Brésil en raison du faible niveau de l’eau.

- CFTC : le 17 octobre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 3,871 contrats à -108,870 contrats. Le minimum des 52 dernières semaines était de -168,606 contrats et le maximum de 271,960 contrats.

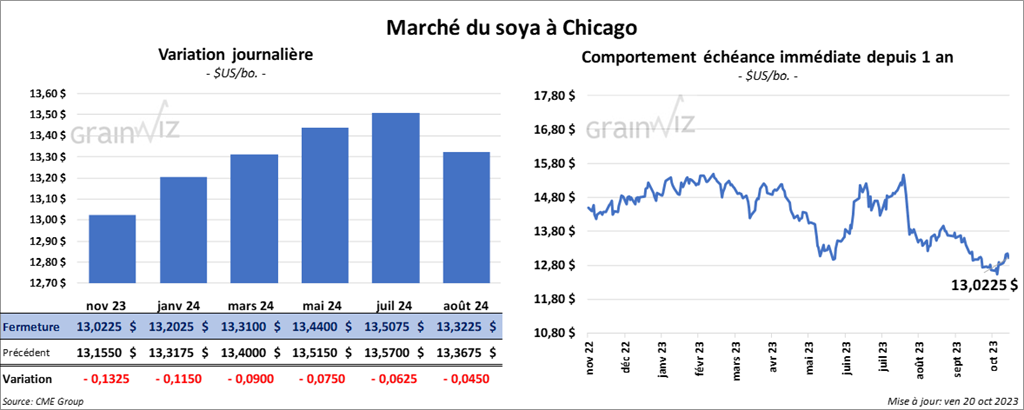

Soya

Le contrat de soya US nov. 23 a clôturé à 13,0225 $ (- 13 ¼ cents). Celui janv. 24 a fermé à 13,2025 $ (- 11 ½ cents). Celui mars 24 a terminé à 13,3100 $ (- 9 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 423,90 $/tonne (+ 90 cents/tonne). Celui janv. 24 a clôturé à 412,60 $/tonne (- 1,60 $/tonne). Celui mars 24 a fermé à 402,80 $/tonne (- 3,20 $/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 53,39 $ (+ 28 points). Celui janv. 24 a fini à 52,66 $ (+ 13 points).

- Sur les 7,15 millions de tonnes de soya importées par la Chine au mois de septembre dernier, 96,2 % provenaient du Brésil. Seulement 133,692 tonnes de soya US ont été importées par les Chinois au cours de la même période. Il s’agirait d’une baisse de 88,4 % comparativement à l’an dernier.

- CFTC : le 17 octobre dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 4,150 contrats à -1,984 contrats. Le minimum des 52 dernières semaines était de -1,984 contrats et le maximum de 189,009 contrats.

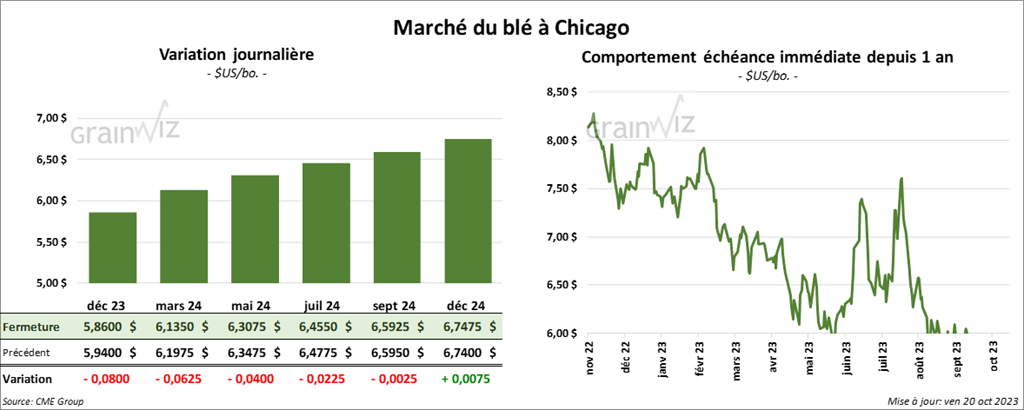

Blé

À Chicagp, le contrat déc. 23 a clôturé à 5,8600 $ (- 8 cents). Celui mars 24 a fermé à 6,1350 $ (- 6 ¼ cents). Celui mai 24 a terminé à 6,3075 $ (- 4 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,7000 $ (- 6 ¼ cents). Celui mars 24 a clôturé à 6,7000 $ (- 6 ¼ cents). Celui mai 24 a fermé à 6,8520 $ (- 4 ½ cents). À Minneapolis, le contrat déc. 23 a terminé à 7,3075 $ (- 8 ¼ cents). Celui mars 24 a fini à 7,5300 $ (- 8 ½ cents). Celui mai 24 a clôturé à 7,6550 $ (-7 ½ cents).

- En Australie, les récentes averses ont permis d’améliorer l’humidité du sol à plusieurs endroits, mais la production de blé reste inférieure à celle de l’an dernier.

- CFTC : le 17 octobre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 1,081 contrats. Le minimum des 52 dernières semaines était de -26,951 contrats et le maximum de 24,626 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions par 2,223 contrats à -25,729 contrats. Le minimum des 52 dernières semaines était de -25,729 contrats et le maximum de 8,966 contrats.

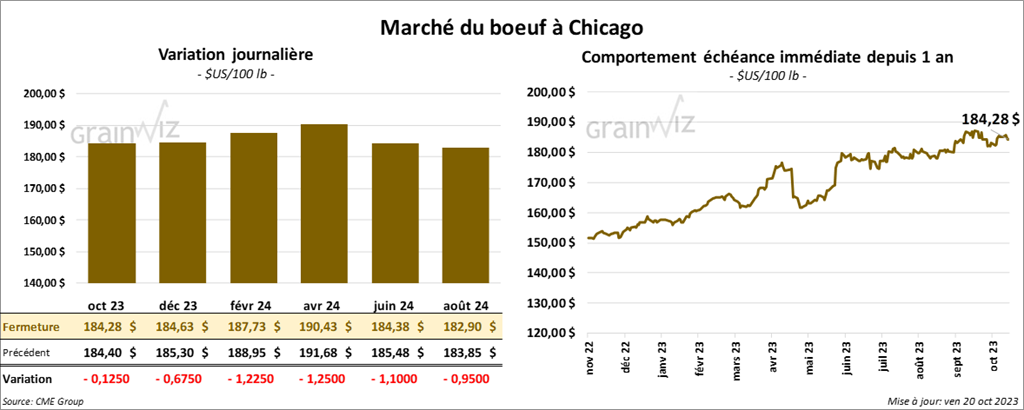

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 184,28 $ (- 13 cents). Celui déc. 23 a fermé à 184,63 $ (- 68 cents). Celui févr. 24 a terminé à 187,73 $ (- 1,23 $). Quant au veau US, le contrat oct. 23 a fini à 241,82 $ (- 1,75 $). Celui nov. 23 a clôturé à 242,22 $ (- 2,27 $). Celui janv. 24 a fermé à 243,05 $ (- 2,33 $).

- Le 19 octobre dernier, le CME Feeder Cattle Index était en baisse de 84 cents à 243,99 $.

- Aujourd’hui, le Fed Cattle Exchange (US) a vendu 327 têtes des 1,192 têtes offertes à ses encans à un prix moyen de 185,50 $. Les demandes initiales variaient entre 185 et 189 $. Les offres les plus élevées étaient entre 181,50 et 185,50 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 26,68 $. La découpe «Choice» a augmenté de 1,26 $ à 305,38 $. Celle «Select» a gagné 1,22 $ à 278,70 $.

- Le rapport Cattle on Feed d’octobre a été publié aujourd’hui, après la fermeture des marchés. Pour le 1er septembre dernier, l’USDA a estimé les inventaires des parcs d’engraissement en baisse de 2,2 % par rapport à l’an dernier à 11,094 millions de têtes.

Il a également mentionné que les placements au mois dernier ont concerné 2,206 millions de têtes, soit une hausse de 6,1 % par rapport à la même période en 2022.

Quant à la commercialisation, en septembre dernier, l’USDA croit qu’elle avait concerné 1,663 million de têtes, ce qui représentait une baisse de 10,6 % comparativement à septembre 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 638,000 têtes, soit à une augmentation de 21,000 têtes comparativement à la semaine précédente et à une baisse de 37,000 têtes par rapport à l’an dernier.

- CFTC : le 17 octobre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 2,8 % à 88,811 contrats. Le minimum des 52 dernières semaines était de 50,160 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 11,4 % à 6,516 contrats. Le minimum des 52 dernières semaines était de -8,236 contrats et le maximum de 19,486 contrats.

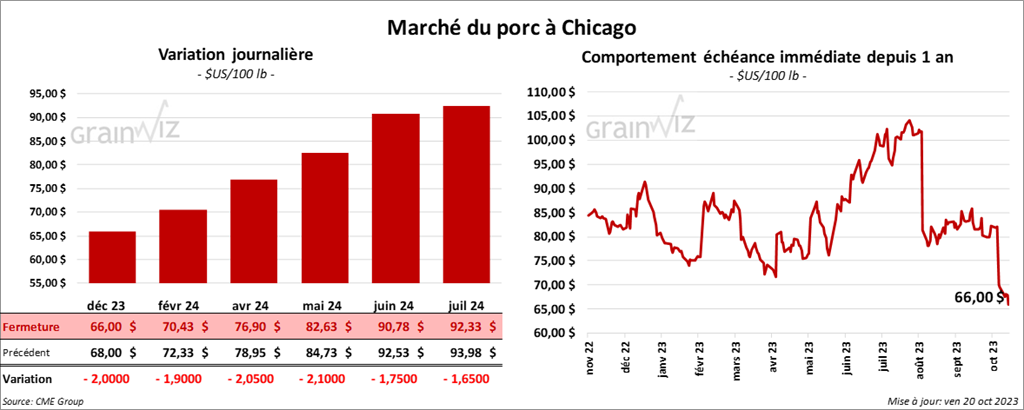

Porc

Porc

Le contrat de porc US déc. 23 a clôturé à 66,00 $ (- 2,00 $). Celui févr. 24 a fermé à 70,43 $ (- 1,90 $). Celui avr. 24 a terminé à 76,90 $ (- 2,05 $).

- Le 18 octobre dernier, le CME Lean Hog Index était en baisse de 25 cents à 80,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 3,59 $ à 69,57 $.

- La valeur moyenne des découpes a augmenté de 84 cents à 87,97 $. La découpe de la longe a progressé de 1,89 $ à 91,17 $. Celle de la fesse a gagné 43 cents à 107,87 $. La découpe de l’épaule a perdu 2,56 $ à 70,84 $. Celle de la côte a pris 14 cents à 108,81 $. La découpe du jambon s’est accrue de 3,77 $ à 83,10 $. Enfin, celle du flanc a chuté de 1,59 $ à 105,35 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,610 millions de têtes, ce qui représente une hausse de 1,000 têtes par rapport à la semaine précédente et une augmentation de 40,000 têtes comparativement à l’an passé.

- CFTC : le 17 octobre dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 2,8 % à 3,331 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 59,568 contrats.