Météo US

- Pour une bonne partie du Midwest, World Weather prévoit deux épisodes de pluie au cours des deux prochaines semaines. Par conséquent, au cours de cette période, les travaux de récolte pourraient se poursuivre à un bon rythme.

- Quant aux Plaines US, World Weather anticipe un temps sec pour le reste de la semaine. Des averses sont tout de même possibles pour la plupart des régions à partir de la semaine prochaine. L’organisme croit que les semis de blé d’hiver US du secteur pourraient se poursuivre à un bon rythme. L’établissement des plants pourrait également se faire favorablement à plusieurs endroits.

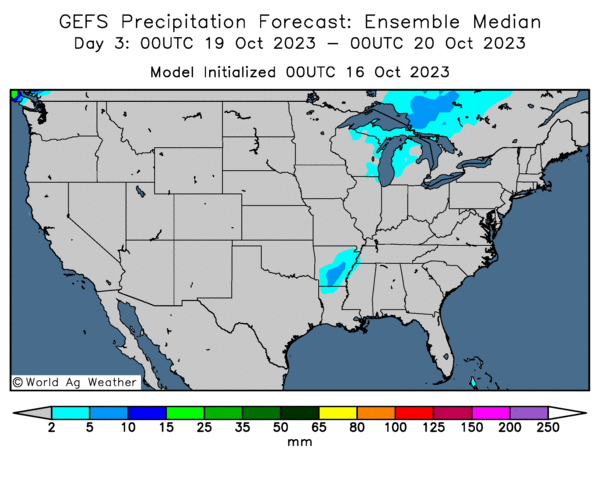

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, ne montre pratiquement pas de pluie possible dans la majeure partie des Plaines US et du Midwest (voir les zones grises).

Maïs

Le contrat de maïs US déc. 23 a clôturé à 4,9000 $ (- 3 ¼ cents). Celui mars 24 a fermé à 5,0500 $ (- 3 ½ cents). Celui mai 24 a terminé à 5,1275 $ (- 3 ¾ cents).

- Durant la semaine du 12 octobre dernier, les inspections à l’exportation de maïs US ont été de 434,471 tonnes, soit à une baisse de 46 % comparativement à l’an passé et à une réduction de 5,6 % par rapport à l’an dernier.

Les attentes des analystes étaient entre 550,000 et 800,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an passé par 19,2 % à 3,932,162 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 200,000 tonnes de maïs US. Le Mexique était la destination. Les livraisons sont attendues pour 2023/24.

- Publié cet après-midi, le rapport sur la progression des cultures US montre qu’hier, 95 % des plants de maïs US avaient atteint leur maturité, ce qui était une avance comparativement aux 93 % de l’an dernier et une avance par rapport aux 92 % de la moyenne des 5 dernières années.

L’USDA a également noté que la récolte de maïs US a été complétée à 45 %, soit à une avance par rapport aux 43 % de l’an passé et à une avance comparativement aux 42 % de la moyenne des 5 dernières années.

Les conditions de culture de maïs US sont demeurées stables à 53 % dans les catégories bon/excellent.

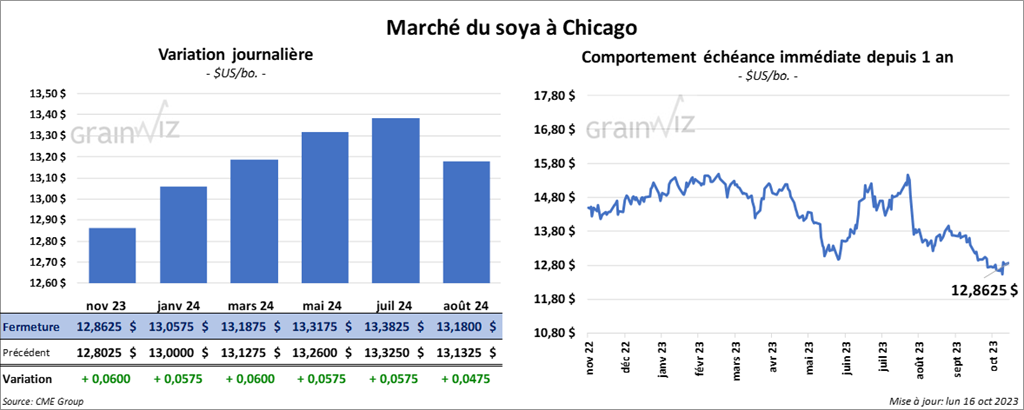

Soya

Le contrat de soya US nov. 23 a clôturé à 12,8625 $ (+ 6 cents). Celui janv. 24 a fermé à 13,0575 $ (+ 5 ¾ cents). Celui mars 24 a terminé à 13,1875 $ (+ 6 cents). Quant au tourteau de soya US, le contrat déc. 23 a fini à 390,20 $/tonne (+ 20 cents/tonne). Celui janv. 24 a clôturé à 385,90 $/tonne (0,0/tonne). Celui mars 24 a fermé à 381,10 $/tonne (+ 10 cents/tonne). Du côté de l’huile de soya US, le contrat déc. 23 a terminé à 55,90 $ (+ 152 points). Celui janv. 24 a fini à 55,12 $ (+ 140 points).

- Les inspections à l’exportation de soya US ont été de 2,011,599 tonnes, ce qui était une augmentation de 43,3 % comparativement à la semaine précédente et une hausse de 4,4 % par rapport à l’an passé.

Les anticipations des analystes étaient entre 650,000 et 1,3 million de tonnes.

Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 14,5 % à 5,404,852 tonnes.

- Ce matin, l’USDA a signalé des ventes privées à l’exportation de 183,000 tonnes de tourteau de soya. Les Philippines étaient la destination. Les livraisons sont prévues pour 2023/24.

- Au Brésil, AgRural mentionne que jeudi dernier, les semis de soya brésilien étaient terminés à 17 %, soit à un retard comparativement aux 24 % de l’an dernier. Les différents problèmes météo ralentiraient les activités aux champs.

- Le rapport sur la progression des cultures indique qu’hier, 97 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était une avance comparativement aux 95 % de l’an passé et une avance par rapport aux 93 % de la moyenne des 5 dernières années.

- L’USDA soutient aussi que la récolte de soya US était terminée à 62 %, soit à une avance comparativement aux 60 % de l’an passé et à une avance par rapport aux 52 % de la moyenne des 5 dernières années.

- Les conditions de culture du soya US se sont légèrement améliorées, car elles sont passées de 51 à 52 % dans les catégories bon/excellent.

- Le rapport mensuel du NOPA a été présenté aujourd’hui. L’organisme estime que ses membres ont trituré 165,456 millions de boisseaux de soya US au cours du mois dernier. Les analystes anticipaient plutôt 161,683 millions de boisseaux. Il s’agissait en fait d’un record pour un mois de septembre.

De plus, le NOPA a estimé les stocks d’huile de soya US à 1,107 milliard de lb, ce qui indiquait une baisse par rapport au 1,208 milliard de lb anticipées par les analystes.

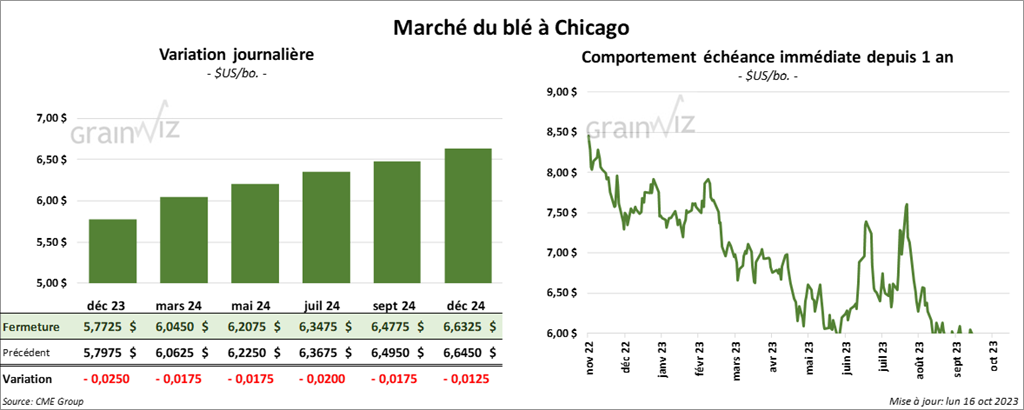

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,7725 $ (- 2 ½ cents). Celui mars 24 a fermé à 6,0450 $ (- 1 ¾ cent). Celui mai 24 a terminé à 6,2075 $ (- 1 ¾ cent). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,6860 $ (- ¼ cent). Celui mars 24 a clôturé à 6,7800 $ (- ½ cent). Celui mai 24 a fermé à 6,8420 $ (- ½ cent). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,2875 $ (+ 6 ¾ cents). Celui mars 24 a fini à 7,5125 $ (+ 5 ¼ cents). Celui mai 24 a clôturé à 7,6375 $ (+ 3 ¾ cents).

- Les inspections à l’exportation de blé US ont été de 354,771 tonnes, soit à une augmentation de 15,9 % comparativement à la semaine précédente et à une hausse de 45,1 % par rapport à l’an passé.

Les projections des analystes étaient entre 250,000 et 450,000 tonnes.

Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 28 % à 6,753,296 tonnes.

- En Russie, IKAR a augmenté sa projection de la récolte de grain russe de 2023/24 de 400,000 tonnes à 141,6 millions de tonnes. Elle voit également les exportations de grain russe 2023/24 à 64,7 millions de tonnes.

- Le rapport sur la progression des cultures montre qu’hier, les semis de blé d’hiver US étaient complétés à 68 %, ce qui était une avance comparativement aux 67 % de l’an passé. Le résultat était le même que la moyenne des 5 dernières années.

L’USDA soutient également que 39 % des plants de blé d’hiver US ont émergé, ce qui représente une avance comparativement aux 36 % de l’an dernier et un retard par rapport aux 43 % de la moyenne des 5 dernières années.

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 185,20 $ (+ 76 cents). Celui déc. 23 a fermé à 186,55 $ (- 20 cents). Celui févr. 24 a terminé à 190,65 $ (- 28 cents). Quant au veau US, le contrat oct. 23 a fini à 248,32 $ (- 1,55 $). Celui nov. 23 a clôturé à 249,93 $ (- 1,65 $). Celui janv. 24 a fermé à 251,53 $ (- 72 cents).

- Le 13 octobre dernier, le CME Feeder Cattle Index était en baisse de 1,85 $ à 248,26 $.

- Cet après-midi, la valeur du surgelé s’est accrue avec un «spread» Ch/Se qui s’est élargi à 27,47 $. La découpe «Choice» a augmenté de 3,87 $ à 304,67 $. Celle «Select» a pris 1,71 $ à 277,20 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 1,000 têtes par rapport à l’an dernier.

Porc

Porc

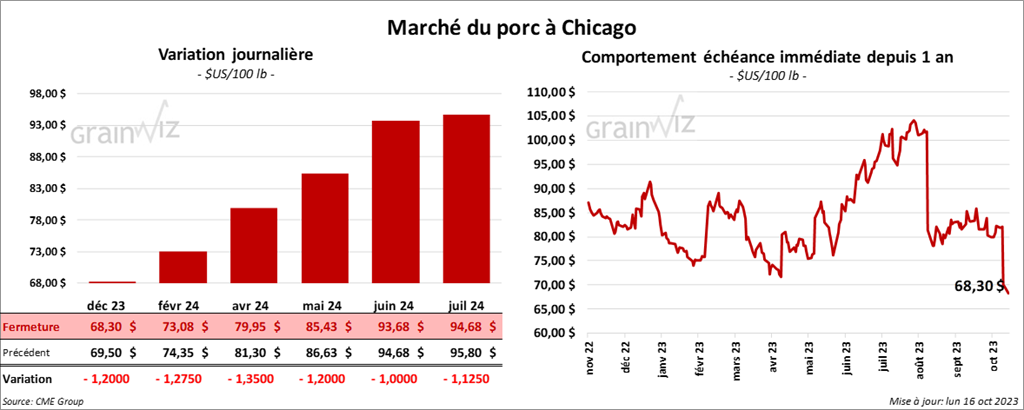

Le contrat de porc US déc. 23 a clôturé à 68,30 $ (- 1,20 $). Celui févr. 24 a fermé à 73,08 $ (- 1,28 $). Celui avr. 24 a terminé à 79,95 $ (- 1,35 $).

- Le 12 octobre dernier, le CME Lean Hog Index était en baisse de 31 cents à 82,11 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a reculé de 8,81 $ à 155,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,75 $ à 74,82 $. Celui pour le vivant s’affichait à 56,95 $

- La valeur moyenne des découpes a gagné 72 cents à 91,22 $. La découpe de la longe a reculé de 50 cents à 93,19 $. Celle de la fesse a baissé de 2,94 $ à 110,54 $. La découpe de l’épaule a augmenté de 43 cents à 74,07 $. Celle de la côte a pris 46 cents à 115,14 $. La découpe du jambon a perdu 66 cents à 81,70 $. Enfin, celle du flanc a progressé le plus, soit de 7,18 $ à 117,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui représente une baisse de 1,000 têtes par rapport à la semaine précédente et une réduction de 2,000 têtes comparativement à l’an passé.

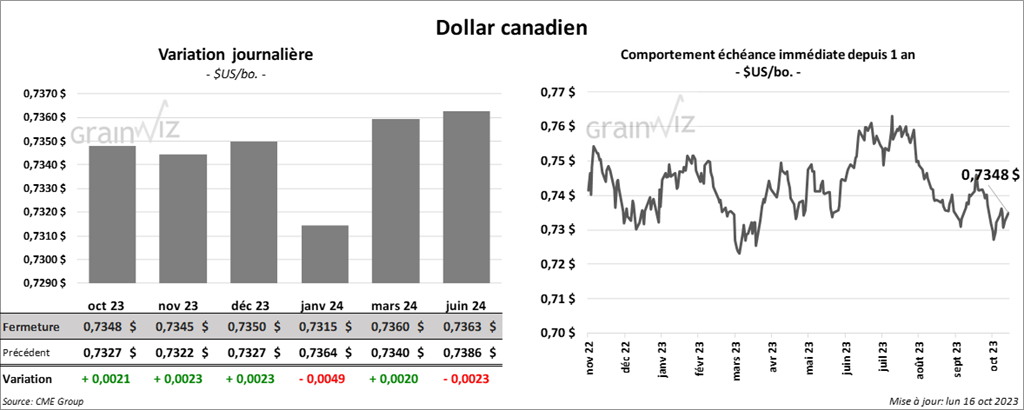

Dollar canadien

Dollar canadien