Météo Amérique du Sud

- Pour l’Argentine, World Weather mentionne que les averses récentes ont aidé à humidifier les sols sans toutefois suffire pour inverser les effets de la sécheresse des dernières semaines. Par conséquent, la période des semis argentins reste difficile.

La situation serait meilleure au Brésil où une alternance de pluie et d’ensoleillement pourrait avoir lieu dans de nombreuses régions au cours des deux prochaines semaines. En fait, la période des ensemencements brésiliens reste idéale à bien des endroits.

Météo US

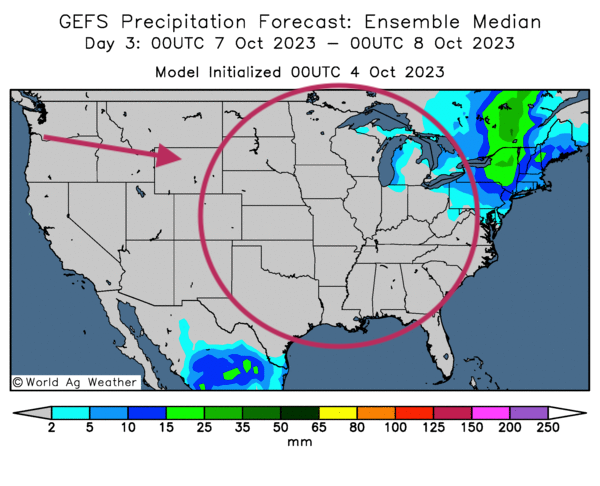

- Dans le cas du Midwest, World Weather estime que le temps sec prévu au cours des deux prochaines semaines devrait être bénéfique pour la maturation et la récolte des différentes cultures. Mais il note tout de même qu’au cours de cette période, des précipitations restent possibles dans l’est et le bas Midwest.

Ailleurs, il spécifie que dans le centre des Plaines US, les conditions seraient actuellement trop sèches, ce qui rendrait plus difficile l’émergence des plants de blé d’hiver qui se trouvent dans plusieurs secteurs. Malgré tout, dans certaines de ces régions, quelques averses étaient attendues aujourd’hui et demain.

- De son côté, à l’instar de World Weather, le NOAA pense que quelques averses pourraient avoir lieu à court terme dans l’est du Midwest. Ailleurs, dans les autres secteurs du Midwest, il précise qu’au cours des prochains jours, les conditions risquent de demeurer sèches. Le scénario concernerait également plusieurs régions des Plaines US.

- Globalement, les conditions de culture demeurent correctes pour l’ensemble du Midwest. Par contre, la situation se complique dans plusieurs régions des Plaines US où le temps serait trop sec pour optimiser l’émergence des plants de blé d’hiver.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, n’indique pratiquement pas de probabilités de précipitation pour les Plaines US et le Midwest (voir les zones grises encerclées).

Maïs

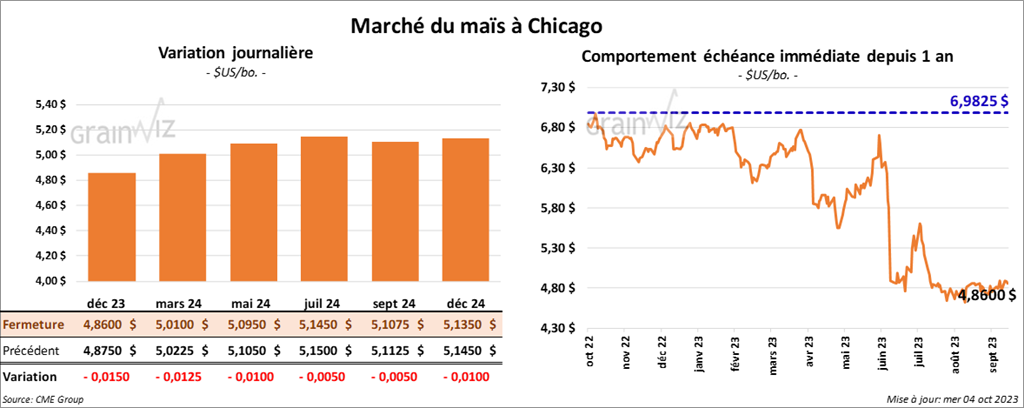

Le contrat de maïs US déc. 23 a clôturé à 4,8600 $ (- 1 ½ cent). Celui mars 24 a fermé à 5,0100 $ (- 1 ¼ cent). Celui mai 24 a terminé à 5,0950 $ (- 1 cent).

- Au Brésil, l’Anec pense que ce mois-ci, les exportations de maïs brésilien pourraient atteindre 8,90 millions de tonnes. L’an dernier, à la même période, ils avaient été moins élevés à 6,17 millions de tonnes.

- Entre mars et septembre derniers, le Brésil aurait exporté 26,38 millions de tonnes de maïs, ce qui représentait une bonne augmentation comparativement à la même période l’an passé. La Chine comptait pour 25 % des destinations.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 196,607 tonnes de maïs US. Le Mexique était la destination. 109,226 millions de tonnes devraient être livrées en 2023/24, le reste en 2024/25.

- Durant la semaine du 29 septembre dernier, la production moyenne d’éthanol US a été de 1,009 million de barils par jour, soit à un résultat inchangé comparativement à la semaine dernière, mais aussi à une augmentation de 13,5 % par rapport à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été de 21,884 millions de barils, ce qui était une baisse de 0,7 % comparativement à la semaine précédente et une hausse de 0,9 % par rapport à l’an dernier.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US 2023/24 entre 1,4 et 2,0 millions de tonnes. Dans le cas de 2024/25, les attentes sont entre 600,000 et 750,000 tonnes.

Soya

Soya

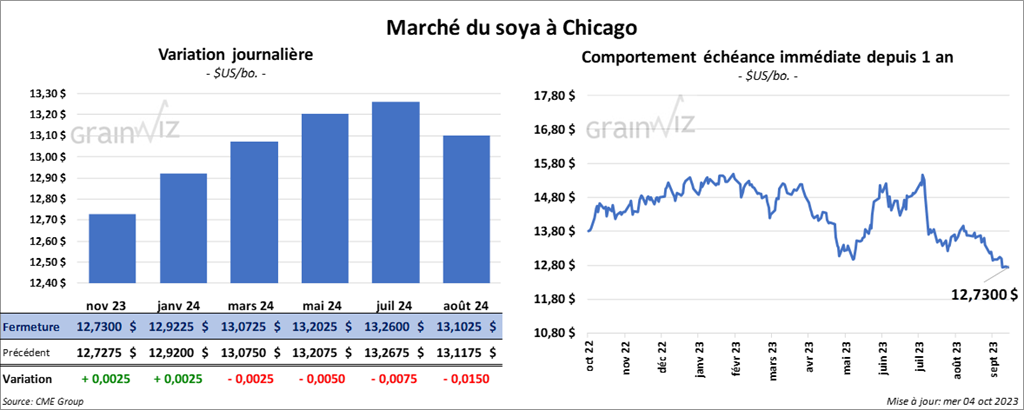

Le contrat de soya US nov. 23 a clôturé à 13,7300 $ (+ ¼ cent). Celui janv. 24 a fermé à 12,9225 $ (+ ¼ cent). Celui mars 24 a terminé à 13,0725 $ (- ¼ cent). Quant au tourteau de soya US, le contrat oct. 23 a fini à 368,70 $/tonne (+ 2,80 $/tonne). Celui déc. 23 a clôturé à 372,00 $/tonne (+ 30 cents/tonne). Celui janv. 24 a fermé à 370,90 $/tonne (- 20 cents/tonne). Dans le cas de l’huile de soya US, le contrat oct. 23 a terminé à 58,43 $ (- 102 points). Celui déc. 23 a fini à 55,99 $ (- 114 points).

- L’Anec croit que ce mois-ci, les exportations de soya brésilien pourraient s’élever à 6,71 millions de tonnes. À la même période en 2022, elles avaient atteint 3,59 millions de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US 2023/24 entre 400,000 et 900,000 tonnes. Quant à celles de 2024/25, les prévisions sont entre 0 et 50,000 tonnes.

Les analystes voient également les ventes à l’exportation de tourteau de soya US entre 125,000 et 575,000 tonnes. Dans le cas de l’huile de soya US, les attentes des analystes sont entre 0 et 20,000 tonnes.

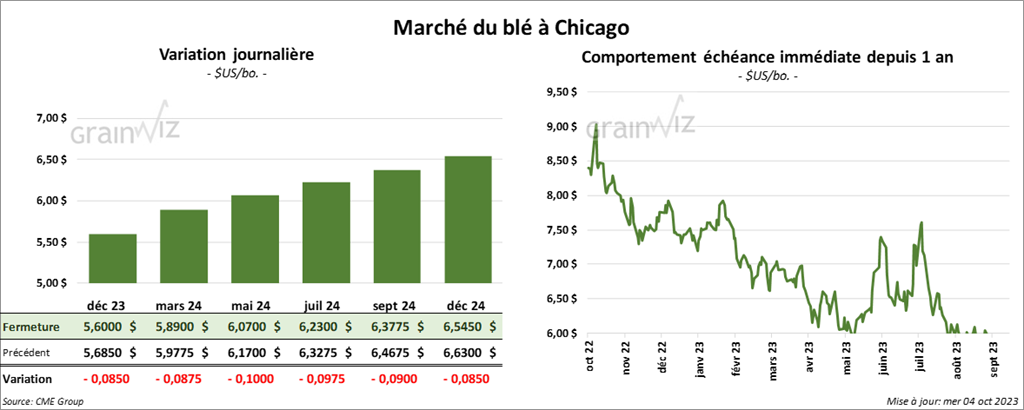

Blé

À Chicago, le contrat de blé déc. 23 a clôturé à 5,6000 $ (- 8 ½ cents). Celui mars 24 a fermé à 5,8900 $ (- 8 ¾ cents). Celui mai 24 a terminé à 6,0700 $ (- 10 cents). À Kansas, le contrat de blé dur rouge déc. 23 a fini à 6,6640 $ (- 16 ¾ cents). Celui mars 24 a clôturé à 6,7520 $ (-15 ¼ cents). Celui mai 24 a fermé à 6,8200 $ (- 14 ¼ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,1175 $ (- 13 ¾ cents). Celui mars 24 a fini à 7,3675 $ (- 11 ¼ cents). Celui mai 2024 a clôturé à 7,5250 $ (- 10 ¼ cents).

- La marine ukrainienne soutient qu’actuellement, 12 navires sont en route vers les ports ukrainiens de la mer Noire. Ils devraient emprunter le corridor de sécurité établi par les Ukrainiens. Malgré les risques élevés, ces navires devraient être chargés de grain avant de poursuivre leur route vers leur destination finale, qui inclue notamment la Roumanie, la Bulgarie et la Turquie.

Depuis le début de 2023/24, les exportations de grain ukrainien ont baissé de 24 % par rapport à 2022/23.

- En Australie, un sondage de Rabobank montre que 51 % des agriculteurs s’inquiètent de la tournure de l’économie australienne. Ils se disent également préoccupés par la sécheresse qui pourrait avoir lieu en 2024.

- Pour demain, les projections des analystes concernant les ventes à l’exportation de blé US sont entre 250,000 et 600,000 tonnes.

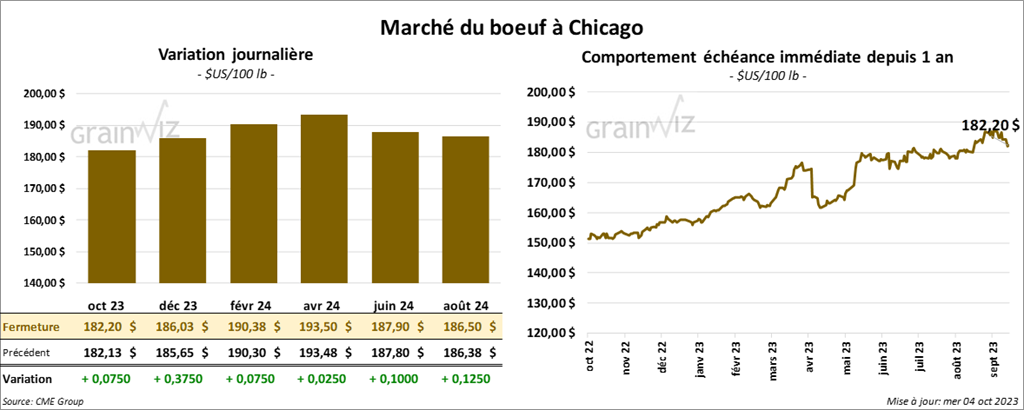

Bœuf

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 182,20 $ (+ 8 cents). Celui déc. 23 a fermé à 186,03 $ (+ 38 cents). Celui févr. 24 a terminé à 190,38 $ (+ 8 cents). Quant au veau US, le contrat oct. 23 a fini à 247,78 $ (- 82 cents). Celui nov. 23 a clôturé à 250,43 $ (+ 8 cents). Celui janv. 24 a fermé à 254,05 $ (- 23 cents).

- Le 3 octobre dernier, le CME Feeder Cattle Index était en hausse de 11 cents à 251,90 $.

- Aujourd’hui, le Fed Cattle Exchange a vendu 310 têtes des 1,478 têtes offertes à ses encans à des prix moyens variant entre 182,50 et 181,42 $. Les demandes initiales étaient entre 175,50 et 189 $. Les offres les plus élevées étaient entre 175,50 et 183,25 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 21,89 $. La découpe «Choice» a perdu 3,31 $ à 296,76 $. Celle «Select» a baissé de 72 cents à 274,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, soit à une baisse de 6,000 têtes par rapport à la semaine précédente et à une réduction de 11,000 têts comparativement à l’an dernier.

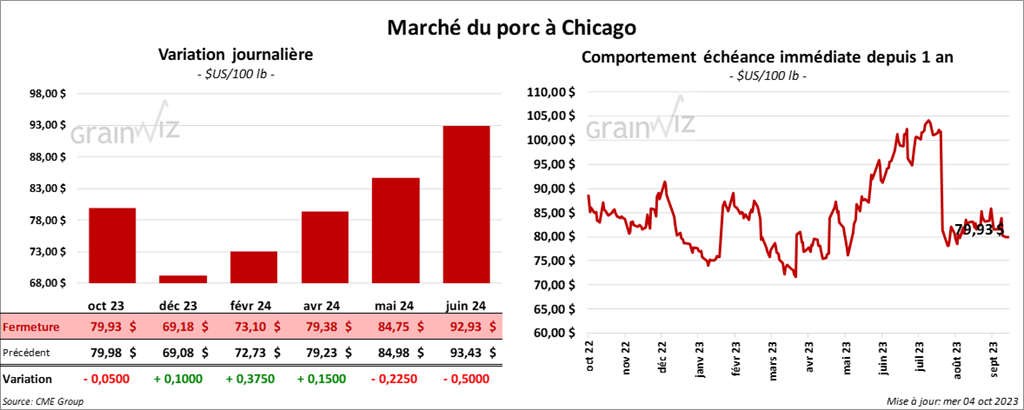

Porc

Le contrat de porc US oct. 23 a clôturé à 79,93 $ (- 5 cents). Celui déc. 23 a fermé à 69,18 $ (+ 10 cents). Celui févr. 24 a terminé à 73,10 $ (+ 38 cents).

- Le 2 octobre dernier, le CME Lean Hog Index était en baisse de 29 cents à 84,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 53 cents à 71,77 $. Quant à celui pour le vivant, il a reculé de 1,87 $ à 53,74 $.

- La valeur moyenne des découpes a augmenté de 3 cents à 94,64 $. La découpe de la longe a chuté de 1,83 $ à 94,36 $. Celle de la fesse a gagné 1,08 $ à 117,14 $. La découpe de l’épaule a régressé de 80 cents à 78,94 $. Celle de la côte a progressé le plus, soit de 6,15 $ à 110,47 $. La découpe du jambon a baissé de 2,70 $ à 85,35 $. Enfin, celle du flanc s’est accrue de 4,15 $ à 123,85 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,454 million de têtes, ce qui correspond à une hausse de 12,000 têtes par rapport à la semaine précédente et à une augmentation de 15,000 têtes comparativement à l’an passé.

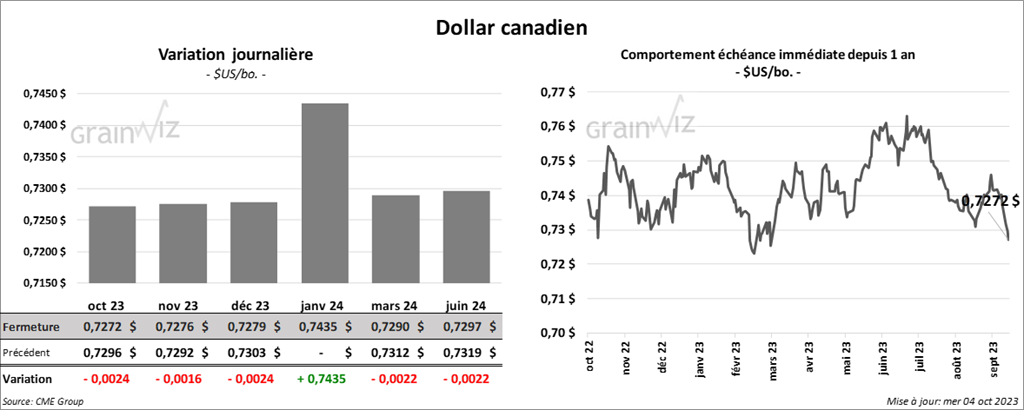

Dollar canadien