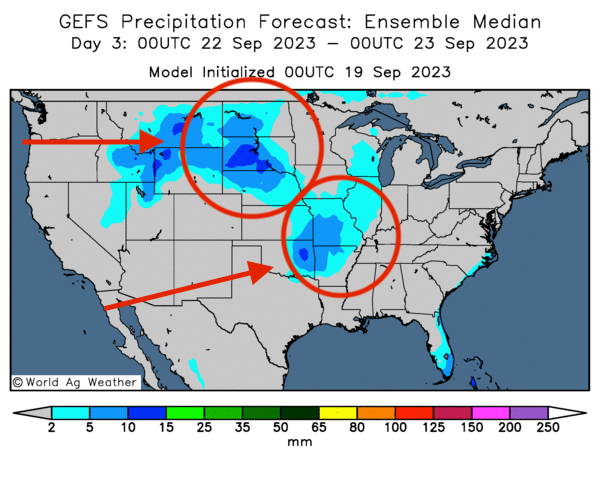

Météo US

- World Weather prévoit un temps plutôt sec au cours des 7 prochains jours pour les régions productrices de blé dur rouge d’hiver US, qui se trouvent surtout dans les Plaines US. Il ajoute que les conditions seront particulièrement sèches dans les secteurs de l’ouest des Plaines US. L’organisme rappelle par contre que les averses des derniers jours ont laissé une humidité du sol favorable aux cultures de blé d’hiver US nouvellement semées.

Ailleurs, le temps sec prévu devrait permettre une accélération de la maturation et une bonne progression des récoltes des différentes cultures US. Le nord des Plaines US reste toutefois une exception où des averses seront plus nécessaires au cours des prochains jours.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des précipitations possibles pour le nord des Plaines US et certaines régions de l’ouest du Midwest (Corn Belt).

Maïs

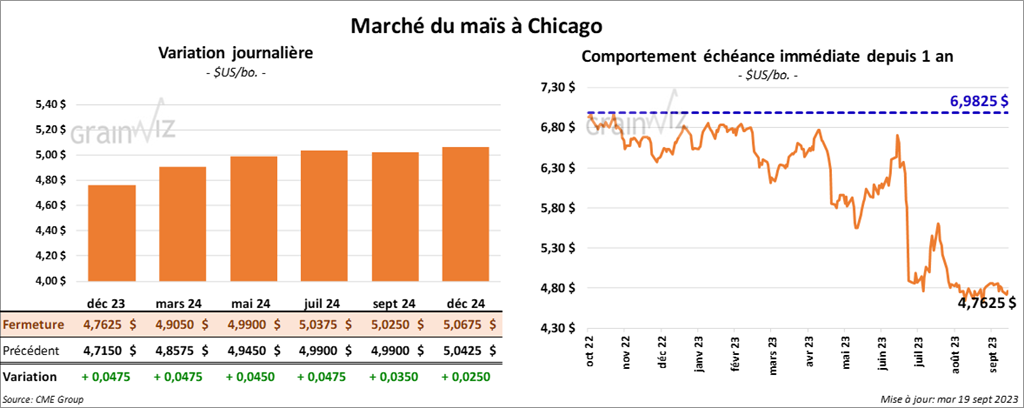

Le contrat de maïs US déc. 23 a clôturé à 4,7625 $ (+ 4 ¾ cents). Celui mars 24 a fermé à 4,9050 $ (+ 4 ¾ cents). Celui mai 24 a terminé à 4,9900 $ (+ 4 ½ cents).

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation des rendements de maïs US à 173 bo/acre. Il mentionne aussi que la production de maïs US pourrait avoisiner les 150,6 milliards de boisseaux.

- Au Brésil, l’Anec prévoit pour ce mois-ci des exportations de maïs brésilien à 10 millions de tonnes, soit à une baisse comparativement aux 10,68 millions de tonnes anticipées précédemment.

- Les frais du transport de grain par barge dans le fleuve Mississippi demeurent élevés. Le niveau de l’eau serait toujours insuffisant par endroit.

- En Europe, MARS a réduit son évaluation des rendements de maïs UE de 3 %. Il mentionne également que la récolte est terminée à 9 %, ce qui correspondrait à une augmentation de 2 points face à la moyenne des 10 dernières années.

- La Commission européenne soutient que dimanche dernier, les importations UE de maïs 2023/24 ont atteint 3,3 millions de tonnes, ce qui représentait, jusqu’à présent, une baisse de 44 % comparativement à l’an dernier.

Soya

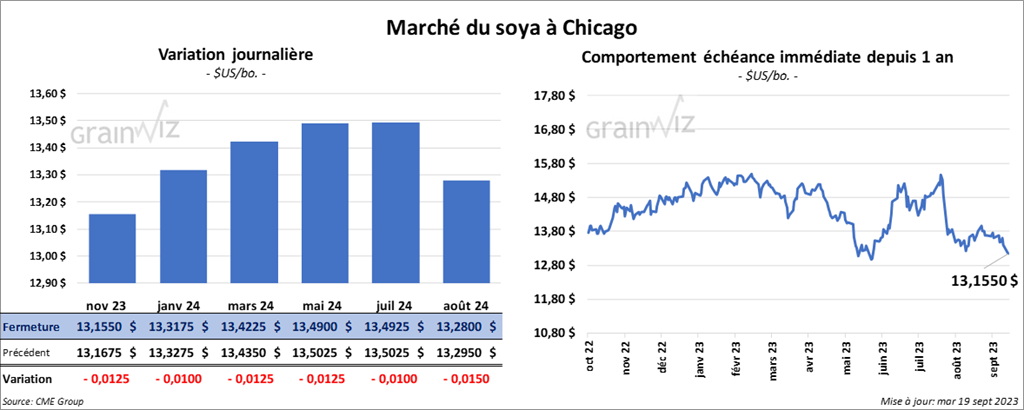

Le contrat de soya US nov. 23 a clôturé à 13,1550 $ (- 1 ¼ cent). Celui janv. 24 a fermé à 13,3175 $ (- 1 cent). Celui mars 24 a terminé à 13,4225 $ (- 1 ¼ cent). Quant au tourteau de soya US, le contrat oct. 23 a fini à 391,50 $/tonne (+ 1,10 $/tonne). Celui déc. 23 a clôturé à 389,20 $/tonne (+ 1,30 $/tonne). Celui janv. 24 a fermé à 385,90 $/tonne (+ 1,40 $/tonne). Dans le cas de l’huile de soya US, le contrat oct. 23 a terminé à 61,76 $ (- 63 points). Celui déc. 23 a fini à 60,29 $ (- 65 points).

- Michael Cordonnier a laissé inchangée son évaluation du rendement de soya US à 49,5 bo.acre pour une production à 4,09 milliards de boisseaux.

- Pour le mois de septembre, au Brésil, l’Anec s’attend à des exportations de soya brésilien à 6,88 millions de tonnes, ce qui correspondrait à une baisse par rapport aux 7,38 millions de tonnes prévues précédemment.

- Toujours au Brésil, les semis de soya viennent de débuter et ils seraient légèrement en avance sur la moyenne des 5 dernières années.

- En Europe, la Commission européenne estime que dimanche dernier, le cumulatif des importations UE de soya était de 2,6 millions de tonnes, ce qui était une bonne augmentation comparativement à l’an passé.

Blé

À Chicago, le contrat déc. 23 a clôturé à 5,8400 $ (- 7 ¼ cents). Celui mars 24 a fermé à 6,1025 $ (- 6 ½ cents). Celui mai 24 a terminé à 6,2725 $ (- 6 cents). À Kansas, le contrat de blé dur rouge US déc. 23 a fini à 7,3100 $ (- 4 cents). Celui mars 24 a clôturé à 7,3620 $ (- 3 ½ cents). Celui mai 24 a fermé à 7,3860 $ (- 2 ¾ cents). À Minneapolis, le contrat de blé de printemps déc. 23 a terminé à 7,7975 $ (+ 2 ¼ cents). Celui mars 24 a fini à 7,9500 $ (+ 1 ½ cent). Celui mai 24 a clôturé à 8,0425 $ (+ 8 cents).

- Dans un appel d’offres, le Japon recherche 89,940 millions de tonnes de blé panifiable. Elles concernent le Canada et l’Australie.

- En Europe, la Commission européenne estime que dimanche dernier, les exportations de blé tendre UE 2023/24 avaient atteint 6,32 millions de tonnes, soit une baisse de 27 % par rapport à l’an dernier.

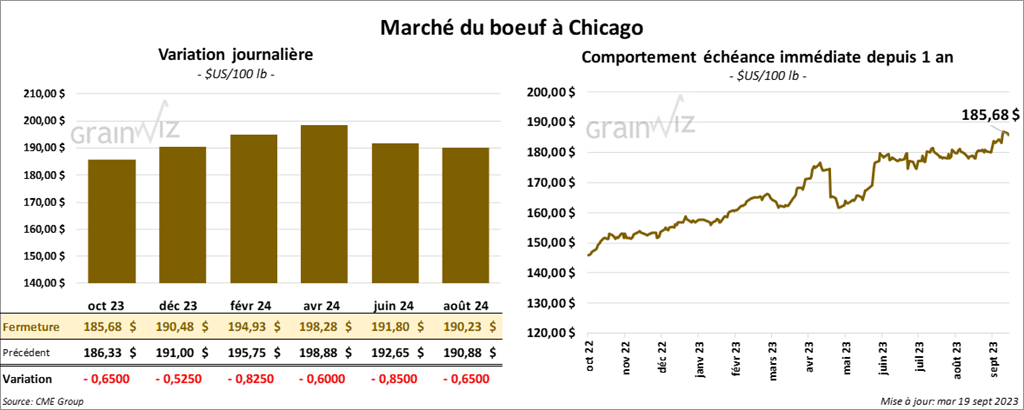

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 185,68 $ (- 65 cents). Celui déc. 23 a fermé à 190,48 $ (- 53 cents). Celui févr. 24 a terminé à 194,93 $ (- 83 cents). Quant au veau US, le contrat sept. 23 a fini à 253,50 $ (- 75 cents). Celui oct. 23 a clôturé à 259,35 $ (- 1,60 $). Celui nov. 23 a fermé à 265,02 $ (- 40 cents).

- Le 18 septembre dernier, le CME Feeder Cattle Index était en hausse de 12 cents à 252,87 $.

- Cet après-midi, la valeur du surgelé a été en régression avec un «spread» Ch/Se qui s’est rétréci à 20,34 $. La découpe «Choice» a perdu 3,20 $ à 302,12 $. Celle «Select» a reculé de 1,63 $ à 281,78 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 248,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 7,000 têtes par rapport à l’an dernier.

Porc

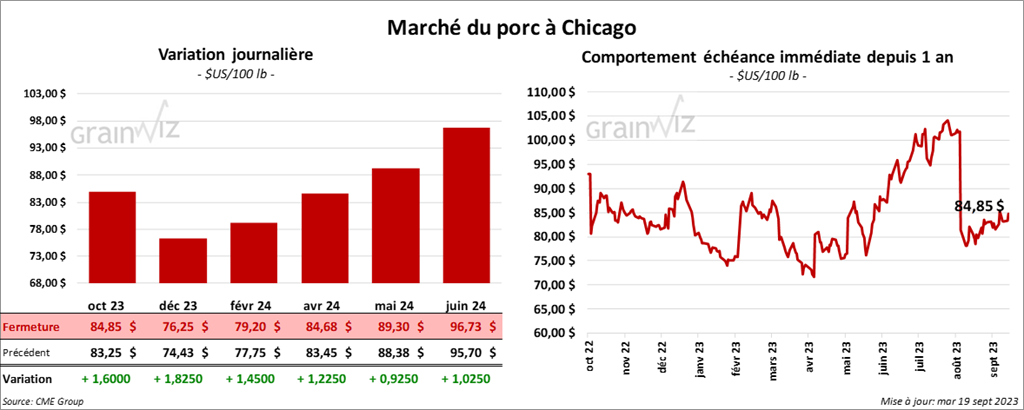

Le contrat de porc US oct. 23 a clôturé à 84,85 $ (+ 1,60 $). Celui déc. 23 a fermé à 76,25 $ (+ 1,83 $). Celui févr. 24 a terminé à 79,20 $ (+ 1,45 $).

- Le 15 septembre dernier, le CME Lean Hog Index était en baisse de 12 cents à 86,81 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 5 cents à 77,81 $. Celui pour le vivant s’affichait à 62,51 $.

- La valeur moyenne des découpes s’est accrue de 17 cents à 101,13 $. La découpe de la longe a baissé de 1,03 $ à 98,96 $. Celle de la fesse a augmenté de 67 cents à 122,95 $. La découpe de l’épaule a progressé de 23 cents à 83,75 $. Celle de la côte a pris 94 cents à 115,44 $. La découpe du jambon a reculé de 44 cents à 90,43 $. Enfin, celle du flanc a gagné 2,25 $ à 142,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 969,000 têtes, ce qui représente une augmentation de 24,000 têtes comparativement à la semaine précédente et une hausse de 2,000 têtes par rapport à l’an passé.