Météo US

- Pour la période allant de la semaine prochaine jusqu’à la suivante, World Weather s’attend à un temps chaud et sec pour la plupart des régions du Midwest (Corn Belt), des Plaines US et du Sud-Est US.

- De son côté, à partir d’aujourd’hui jusqu’à dimanche, le NOAA n’anticipe pas de pluie pour le Centre US, mais il avance qu’il y a des possibilités d’averses légères pour certaines parties du Midwest (Corn Belt) entre le 5 et le 9 septembre prochains. Malheureusement, le NOAA soutient aussi qu’au cours de cette période, les températures pourraient être plus chaudes que la normale dans plusieurs régions des Plaines US et du Midwest.

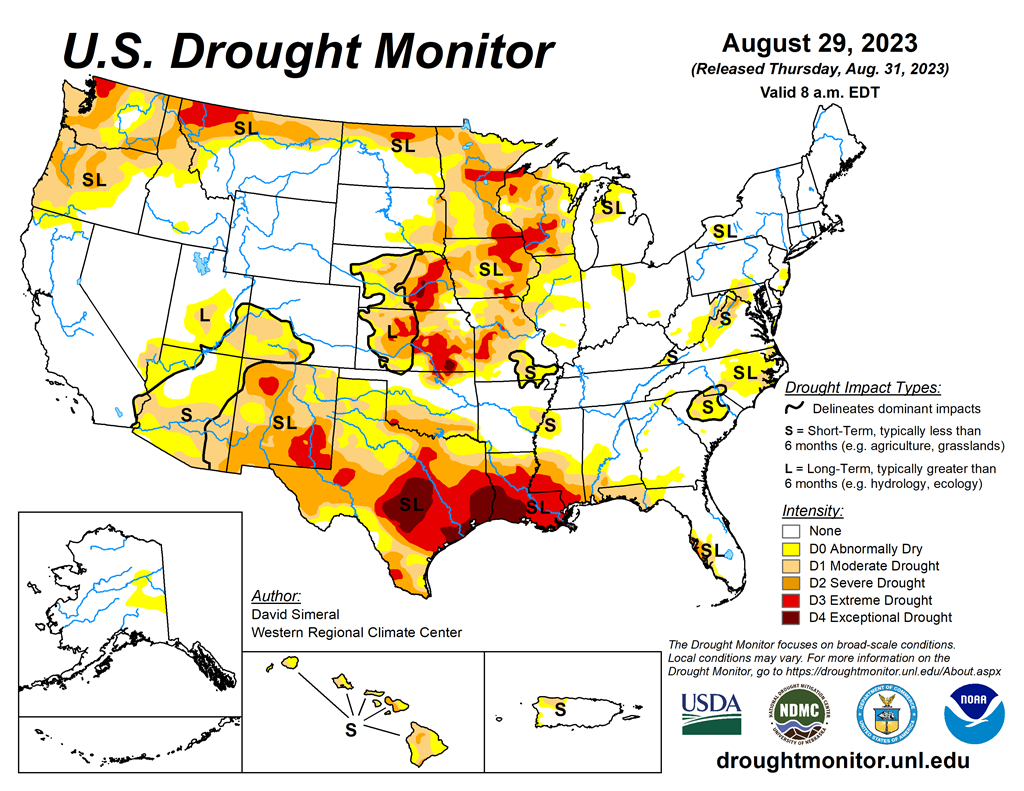

- Globalement, les conditions de culture se dégradent à court et à moyen terme pour le Midwest et les Plaines US. Le manque de précipitations abondantes dans la majeure partie de ces régions, couplé avec des températures élevées, risque de provoquer, ou d’accentuer, un stress hydrique chez les différentes cultures qui se trouvent à plusieurs endroits.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 29 août dernier, montre notamment que la sécheresse s’est aggravée dans le centre des Plaines US et l’ouest du Midwest (voir les zones en rouge).

Maïs

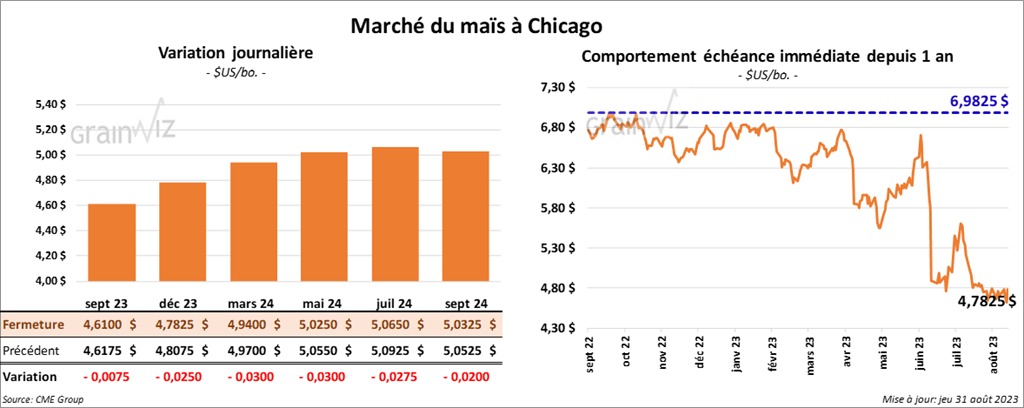

Le contrat de maïs US sept. 23 a clôturé à 4,6100 $ (- ¾ cent). Celui déc. 23 a fermé à 4,7825 $ (- 2 ½ cents). Celui mars 24 a terminé à 4,9400 $ (- 3 cents).

- Durant la semaine du 24 août dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 71,700 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 39 % par rapport à la moyenne des 4 dernières semaines. La Colombie et l’Espagne ont été les principales acheteuses.

Dans le cas de 2023/24, les ventes à l’exportation de maïs US ont été de 991,800 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 475,000 et 1,1 million de tonnes.

Soya

Soya

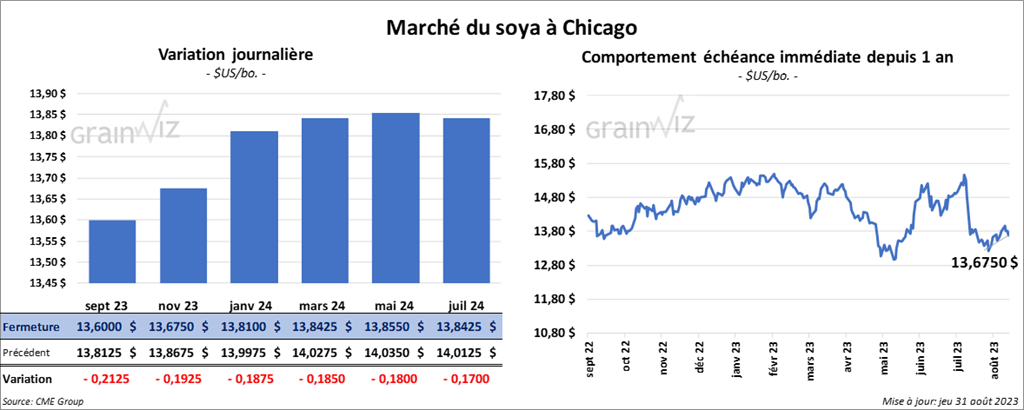

Le contrat de soya US sept, 23 a clôturé à 13,6000 $ (- 21 ¼ cents). Celui nov. 23 a fermé à 13,6750 $ (- 19 ¼ cents). Celui janv. 24 a terminé à 13,8100 $ (- 18 ¾ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 418,70 $/tonne (- 4,30 $/tonne). Celui oct. 23 a clôturé à 404,70 $/tonne (- 6,30 $/tonne). Celui déc. 23 a fermé à 404,00 $/tonne (- 6,20 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 4,6100 $ (- 75 points). Celui déc. 23 a fini à 4,7825 $ (- 250 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de – 50,700 tonnes, ce qui était un creux de l’année commerciale, une baisse notable par rapport à la semaine précédente et une réduction notable comparativement à la moyenne des 4 dernières semaines. La Chine et la Colombie ont été les principales acheteuses.

Dans le cas de 2023/24, les ventes à l’exportation de soya US ont été de 1,123,800 tonnes. Les destinations inconnues et la Chine ont été les plus grosses acheteuses.

Les attentes des analystes étaient entre 800,000 et 1,6 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 61,700 tonnes, soit à une baisse de 14 % comparativement à la semaine précédente et à une réduction de 51 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Roumanie ont été les principales acheteuses.

Dans le cas de 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 324,900 tonnes. Les destinations inconnues et l’Irlande ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 200,000 et 600,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 1,500 tonnes, ce qui était une baisse de 16 % comparativement à la semaine précédente et une hausse de 49 % par rapport à la moyenne des 4 dernières semaines. Le Canada et le Honduras ont été les acheteurs.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. La Chine était la destination. Les livraisons sont attendues en 2023/24.

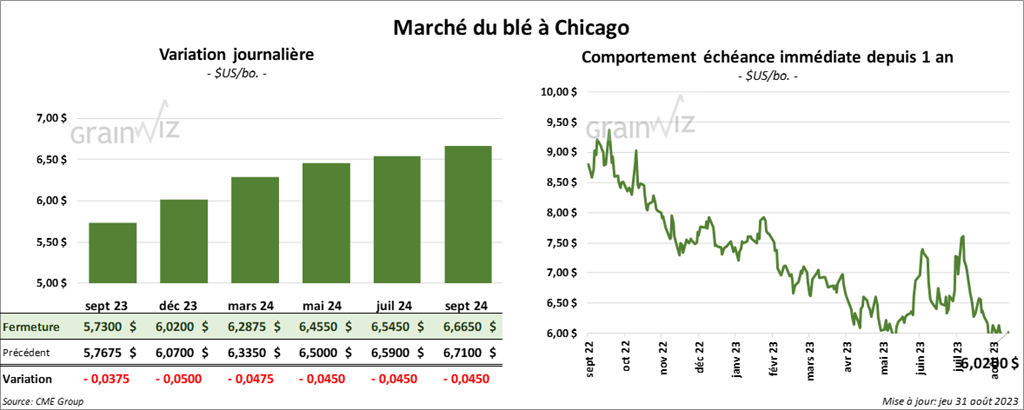

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,7300 $ (- 3 ¾ cents). Celui déc. 23 a fermé à 6,0200 $ (- 5 cents). Celui mars 24 a terminé à 6,2875 $ (- 4 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 7,2640 $ (+ 7 ¼ cents). Celui déc. 23 a clôturé à 7,2720 $ (- 4 ½ cents). Celui mars 24 a fermé à 7,5360 $ (- 4 ¾ cents). À Minneapolis, le contrat de blé de printemps sept. a terminé à 7,3500 $ (- 13 ¾ cents). Celui déc. 23 a fini à 7,6750 $ (- 12 cents). Celui mars 24 a clôturé à 7,8475 $ (- 12 ¾ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 329,100 tonnes, soit à une baisse de 19 % par rapport à la semaine précédente et à une réduction de 25 % comparativement à la moyenne des 4 dernières semaines. La Chine et les Philippines ont été les principales acheteuses.

Dans le cas de 2024/25, les ventes à l’exportation de blé US ont été de 15,000 tonnes. Les destinations inconnues ont été les acheteuses.

Les anticipations des analystes étaient entre 250,000 et 700,000 tonnes.

- En Russie, IKAR a augmenté sa projection de la récolte de blé russe de 89,5 millions à 91 millions de tonnes. Elle voit également les exportations de blé russe à la hausse de 47,5 millions à 49,5 millions de tonnes.

- Le président turc Tayyip Erdogan devrait rencontrer le président russe Vladimir Poutine la semaine prochaine en Russie. Les discussions devraient essentiellement porter sur les exportations de grain à partir de la mer Noire. Cependant, les analystes ne s’attendent pas vraiment à un déblocage à ce sujet.

- En Inde, la saison de la mousson a été désastreuse, ce qui suggère notamment que les Indiens vont devoir augmenter leurs importations de blé. Chaque année, l’Inde produit environ 110 millions de tonnes de blé, majoritairement écoulées sur le marché domestique.

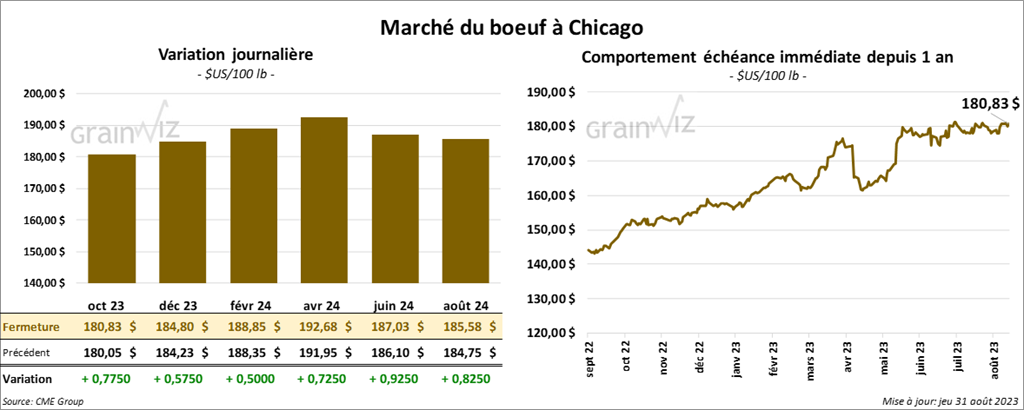

Bœuf

Le contrat de bœuf US oct. 23 a clôturé à 180,83 $ (+ 78 cents). Celui déc. 23 a fermé à 184,80 $ (+ 58 cents). Celui févr. 24 a terminé à 188,85 $ (+ 50 cents). Quant au veau US, le contrat sept. 23 a fini à 253,28 $ (+ 65 cents). Celui oct. 23 a clôturé à 256,02 $ (+ 80 cents). Celui nov. 23 a fermé à 257,65 $ (+ 93 cents).

- Le 30 août dernier, le CME Feeder Cattle Index était en baisse de 20 cents à 248,95 $.

- Cet après-midi, la valeur du surgelé a reculé avec un «spread» Ch/Se qui s’est rétréci à 24,54 $. La découpe «Choice» a baissé de 1,32 $ à 313,79 $. Celle «Select» a perdu 28 cents à 289,25 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 18,200 tonnes, ce qui était une augmentation de 59 % comparativement à la semaine précédente et une hausse de 35 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

Dans le cas de 2024, les ventes à l’exportation de bœuf US ont été de – 500 tonnes. Le Mexique a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une baisse de 3,000 têtes par rapport à l’an dernier.

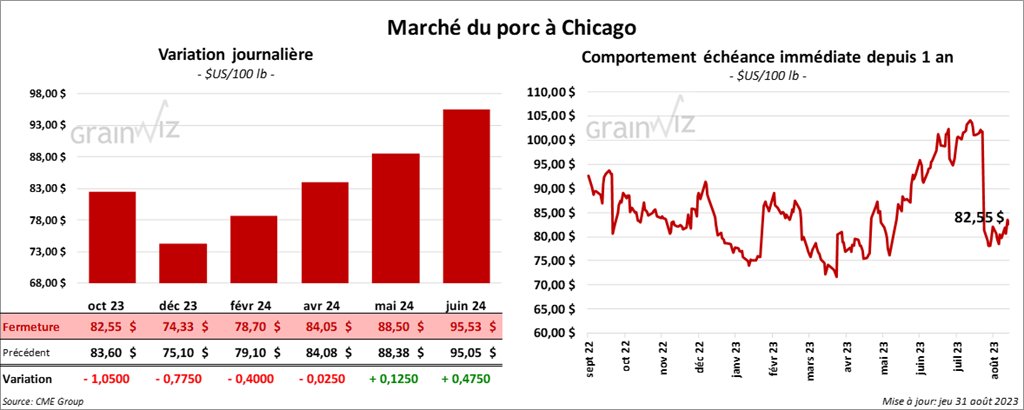

Porc

Le contrat de porc US oct. 23 a clôturé à 82,55 $ (- 1,05 $). Celui déc. 23 a fermé à 74,33 $ (- 78 cents). Celui févr. 23 a terminé à 78,70 $ (- 40 cents).

- Le 29 août dernier, le CME Lean Hog Index était en baisse de 1,74 $ à 90,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 42 cents à 80,13 $. Quant à celui pour le vivant, il s’affichait à 52,94 $.

- La valeur moyenne des découpes a augmenté de 10 cents à 92,22 $. La découpe de la longe a chuté de 1,44 $ à 91,97 $. Celle de la fesse a gagné 1,46 $ à 116,55 $. La découpe de l’épaule a régressé de 48 cents à 72,62 $. Celle de la côte a pris 7,86 $ à 112,15 $. La découpe du jambon a baissé de 28 cents à 85,33 $. Enfin, celle du flanc s’est accrue de 87 cents à 115,82 $.

- Les ventes à l’exportation de porc US 2023 ont été de 36,900 tonnes, soit à une augmentation de 12 % par rapport à la semaine précédente et à une hausse de 45 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

Dans le cas de 2024, les ventes à l’exportation de porc US ont été de 400 tonnes. Le Japon a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,894 million de têtes, ce qui correspond à une hausse de 18,000 têtes comparativement à la semaine précédente et à une baisse de 30,000 têtes par rapport à l’an passé.