Météo US

- World Weather prévoit un temps sec à court et à moyen terme pour le Centre US et l’ouest du Midwest. Il croit également que les températures très élevées, qui ont perduré toute la semaine dans ces régions, pourraient cesser à partir de demain.

- À l’instar de World Weather, le NOAA s’attendait à ce qu’aujourd’hui soit la dernière journée de la semaine où des températures très élevées pourraient accabler le Centre US et le haut Midwest. Il estimait que, par la suite, le thermomètre pourrait baisser à des degrés plus supportables. Le NOAA avançait également qu’aujourd’hui, des averses pouvaient couvrir seulement certaines parties des frontières du Nord US.

- Globalement, les conditions de culture restent difficiles à court et à moyen terme pour une bonne partie des Plaines US et du Midwest. Les températures extrêmement élevées et le manque de pluie des derniers jours ont sans doute forcé l’évaporation de l’humidité du sol à plusieurs endroits. Des averses seraient donc nécessaires au cours des prochains jours afin de remédier à ce problème, surtout dans le Centre US et l’ouest du Midwest. Or, pour ces secteurs, il n’y a qu’un temps essentiellement sec prévu pour la semaine prochaine, ou même à plus long terme.

Par conséquent, la baisse des températures restera probablement insuffisante pour soulager le stress hydrique subi ces derniers temps par les cultures d’une bonne partie des Plaines US et du Midwest. Le manque de pluie sera possiblement un problème persistant au cours des prochains jours.

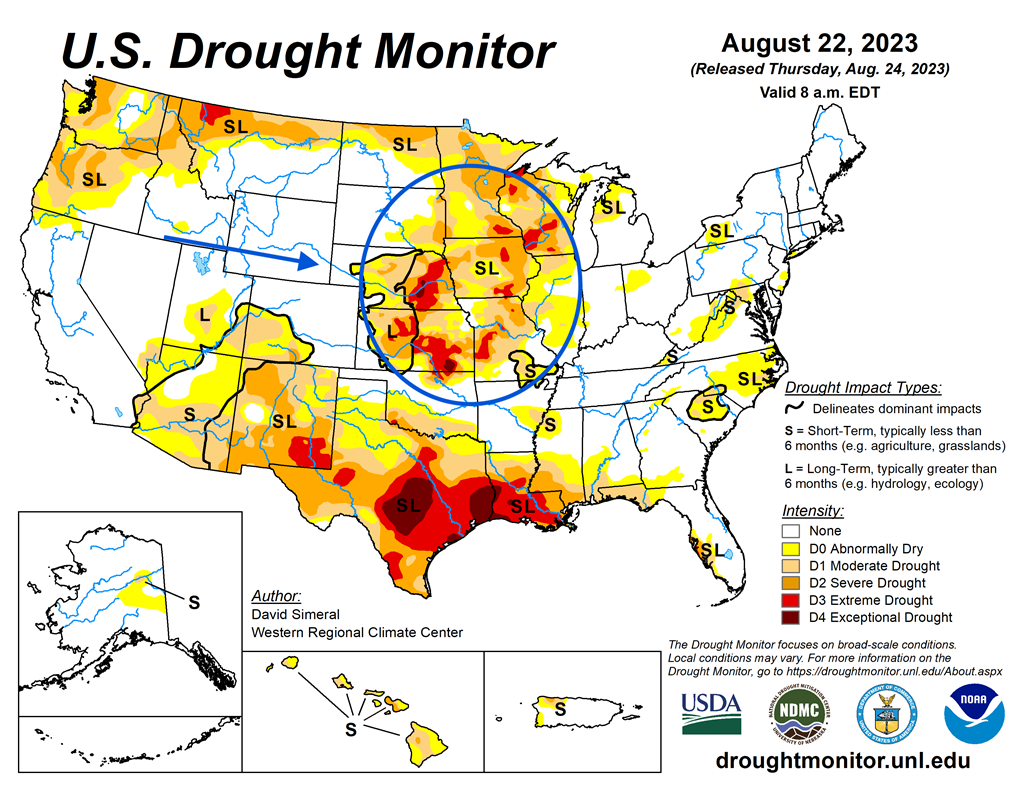

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 22 août dernier, montre notamment que, comparativement à la semaine passée, la sécheresse fut moins aigüe dans le centre des Plaines US et l’ouest du Midwest (voir les taches rouges).

Maïs

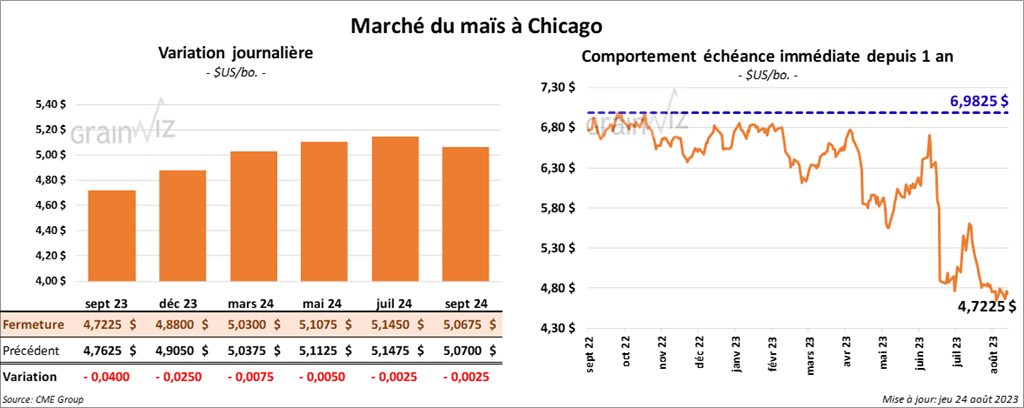

Le contrat de maïs US a clôturé à 4,7225 $ (- 4 cents). Celui déc. 23 a fermé à 4,8800 $ (- 2 ½ cents). Celui mars 24 a terminé à 5,0300 $ (- ¾ cent).

- Durant la semaine du 17 août dernier, les ventes à l’exportation de maïs US 2022/23 ont été de – 22,700 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de maïs US ont été de 673,500 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 200,000 et 1,0 million de tonnes.

- Hier, la tournée de ProFarmer se poursuivait pour une troisième journée consécutive. En sillonnant l’Illinois, les participants ont estimé les rendements de maïs à 193,72 bo./acre, ce qui était une augmentation comparativement aux 190,71 bo./acre de l’an dernier.

Ailleurs, dans l’ouest de l’Iowa, les observateurs avaient estimé les rendements de trois districts à 182,58, 167,71 et 184,84 bo./acre. L’an dernier, les rendements avaient été établis à respectivement 183,37, 188,74 et 173,70 bo./acre.

- Le Brésil pourrait bien rattraper les États-Unis à la tête des exportations mondiales de maïs. Les Brésiliens ont augmenté leur production.

Soya

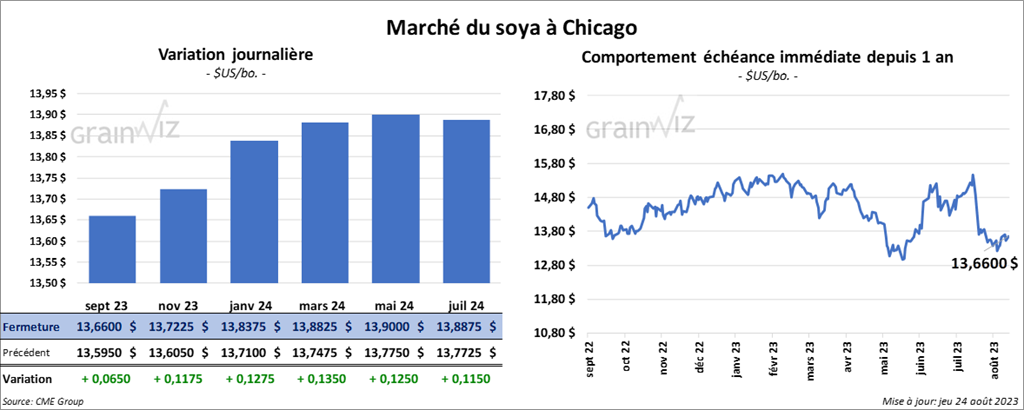

Le contrat de soya US sept. 23 a clôturé à 13,6600 $ (+ 6 ½ cents). Celui nov. 23 a fermé à 13,7225 $ (+ 11 ¾ cents). Celui janv. 24 a terminé à 13,8375 $ (+ 12 ¾ cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 422,70 $/tonne (+ 9,70 $/tonne). Celui oct. 23 a clôturé à 415,60 $/tonne (+ 11,10 $/tonne). Celui déc. 23 a fermé à 412,30 $/tonne (+ 11,30 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 65,54 $ (- 61 points). Celui oct. 23 a fini à 63,68 $ (- 64 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 364,900 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. L’Allemagne et l’Espagne ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 1,218,200 tonnes. Les destinations inconnues et la Chine ont été les plus grosses acheteuses.

Les attentes des analystes étaient entre 550,000 et 1,5 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 71,400 tonnes, soit à une baisse de 44 % par rapport à la semaine précédente et à une réduction de 52 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Venezuela ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 202,600 tonnes. Le Canada et le Mexique ont été les plus gros acheteurs.

Les projections des analystes étaient entre 175,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 1,800 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 64 % par rapport à la moyenne des 4 dernières semaines. Le Mexique était l’acheteur.

Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Concernant la tournée de ProFarmer, les observateurs qui parcourraient l’Illinois, ont établi les rendements de soya à 1,270,61 gousses par 3 X 3 carrés, ce qui était une augmentation comparativement aux 1,249,70 gousses par 3 X 3 carrés de l’an passé.

Dans l’ouest de l’Iowa, les participants, qui avaient sillonné 3 différents districts, ont estimé les rendements à respectivement 1,137,24, 1,120,30 et 1,170,28 gousses par 3 X 3 carrés, ce qui se compare aux 1,089,74, 1,258,94 et 1,223,85 gousses par 3 X 3 gousses carrés de l’an dernier.

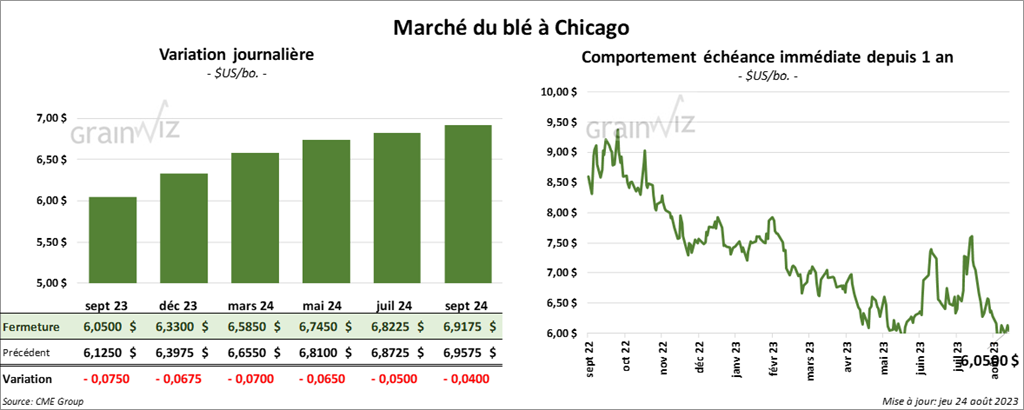

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,0500 $ (- 7 ½ cents). Celui déc. 23 a fermé à 6,3300 $ (- 6 ¾ cents). Celui mars 24 a terminé à 6,5850 $ (- 7 cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,5300 $ (- 2 cents). Celui déc. 23 a clôturé à 7,6240 $ (- 1 ¼ cent). Celui mars 24 a fermé à 7,6760 $ (- 1 ½ cent). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,7460 $ (- 9 ¾ cents). Celui déc. 23 a fini à 7,9920 $ (- 4 cents). Celui mars 24 a clôturé à 8,1400 $ (- 3 cents).

- Pour les ventes à l’exportation de blé US, celles de 2023/24 ont été de 406,000 tonnes, soit à une augmentation de 13 % par rapport à la semaine précédente et à une hausse de 3 % comparativement à la moyenne des 4 dernières semaines. Le Chili et la Corée du Sud ont été les principaux acheteurs.

- Les anticipations des analystes étaient entre 250,000 et 450,000 tonnes.

- Selon un responsable ukrainien, les Ukrainiens sont en passe de mettre en place un nouveau mécanisme d’exportation de grain ukrainien à partir de la mer Noire et du Danube.

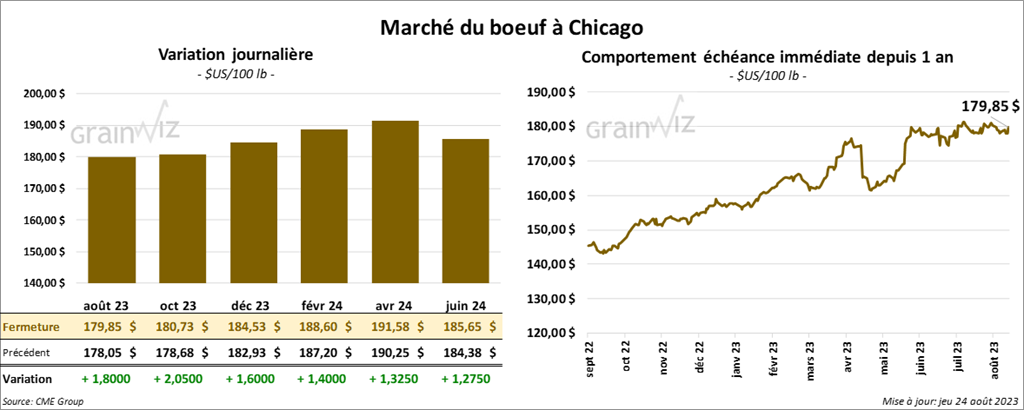

Bœuf

Le contrat de bœuf US août 23 a clôturé à 179,85 $ (+ 1,80 $). Celui oct. 23 a fermé à 180,73 $ (+ 2,05 $). Celui déc. 23 a terminé à 184,53 $ (+ 1,60 $). Quant au veau US, le contrat août 23 a fini à 246,500 $ (+ 1,47 $). Celui sept. 23 a clôturé à 250,750 $ (+ 2,17 $). Celui oct. 23 a fermé à 253,250 $ (+ 2,37 $).

- Le 23 août dernier, le CME Feeder Cattle Index était en hausse de 39 cents à 245,14 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 25,72 $. La découpe «Choice» a gagné 58 cents à 31763 $. Celle «Select» a pris 32 cents à 291,91 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 11,400 tonnes, ce qui était une baisse de 25 % par rapport à la semaine précédente et une réduction de 28 % comparativement à la moyenne des 4 dernières semaines. La Coré du Sud et le Japon ont été les principaux acheteurs.

- Hier, paraissait le rapport Cold Storage du mois d’août. L’USDA a estimé qu’au 31 juillet dernier, les stocks de surgelé de bœuf US ont été de 420,101 millions de lb. Il s’agissait en fait d’une baisse de 17,9 % comparativement à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 488,000 têtes, ce qui est une baisse de 1,000 têtes par rapport à la semaine précédente et une réduction de 10,000 têtes comparativement à l’an dernier.

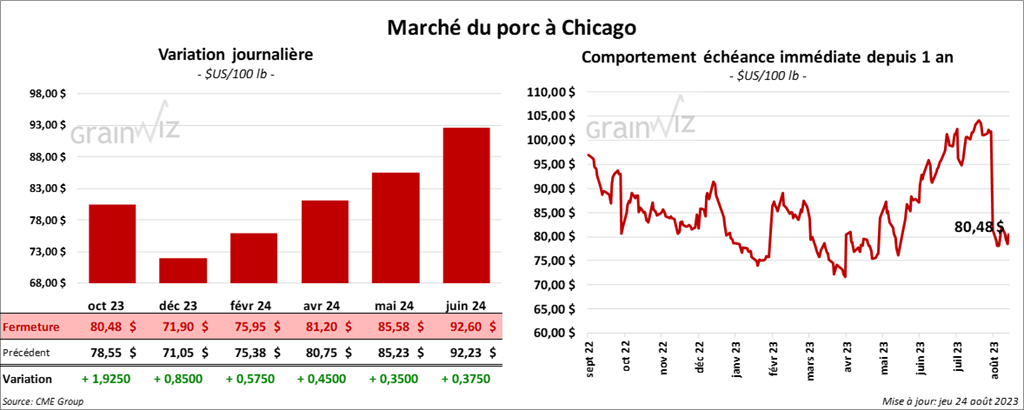

Porc

Le contrat de porc US oct. 23 a clôturé à 80,48 $ (+ 1,92 $). Celui déc. 23 a fermé à 71,90 $ (+ 85 cents). Celui févr. 24 a terminé à 75,95 $ (+ 57 cents).

- Le 22 août dernier, le CME Lean Hog Index était en baisse de 67 cents à 97,37 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 77 cents à 87,65 $. Quant à celui pour le vivant, il s’affichait à 66,29 $.

- La valeur moyenne des découpes a augmenté de 4,13 $ à 104,92 $. La découpe de la longe a progressé de 70 cents à 95,36 $. Celle de la fesse s’est accrue de 2,57 $ à 112,79 $. La découpe de l’épaule a pris 1,21 $ à 78 cents. Celle de la côte a été la seule en baisse. Elle a régressé de 2,48 $ à 110,09 $. La découpe du jambon a gagné 3,96 $ à 88,67 $. Enfin, celle du flanc a progressé le plus, soit de 15,24 $ à 181,44 $.

- Les ventes à l’exportation de porc US ont été de 33,000 tonnes, ce qui représente une augmentation de 15 % par rapport à la semaine précédente et une hausse de 40 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- Concernant le rapport Cold Storage, l’USDA a estimé qu’au 31 juillet dernier, les inventaires de surgelé de porc US ont été en baisse de 10 % comparativement à la même période l’an dernier à 473,831 millions de lb.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,882 million de têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 44,000 têtes par rapport à l’an passé.

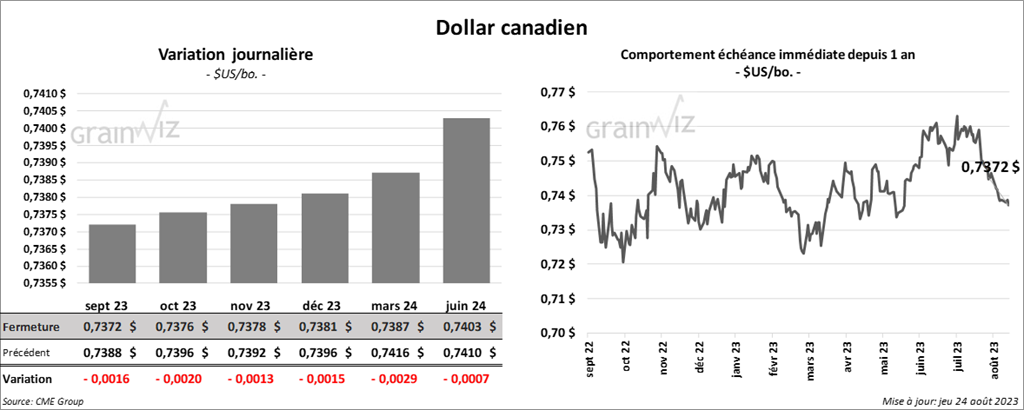

Dollar canadien