Météo US

- Pour les Plaines US et le Midwest, World Weather anticipe des températures extrêmement élevées au cours du week-end et la semaine prochaine. Il avance aussi que les averses pourraient également être plus limitées dans ces régions.

- De son côté, le NOAA prévoyait pour aujourd’hui des températures aux alentours de 27 ° C pour une bonne partie di Midwest. Plus à l’ouest, l’organisme anticipait également des températures avoisinant les 32 °C pour l’ouest et le sud des Plaines US. Il précisait que seul l’est du Midwest pouvait recevoir des averses légères. Ailleurs, il estimait que, plus souvent qu’autrement, le temps pouvait être ensoleillé.

- Globalement, les conditions actuelles semblent correctes pour une bonne partie du Midwest et des Plaines US. Cependant, les températures très élevées prévues à partir du week-end dans ces régions pourraient engendrer, ou accentuer, un stress hydrique chez plusieurs cultures.

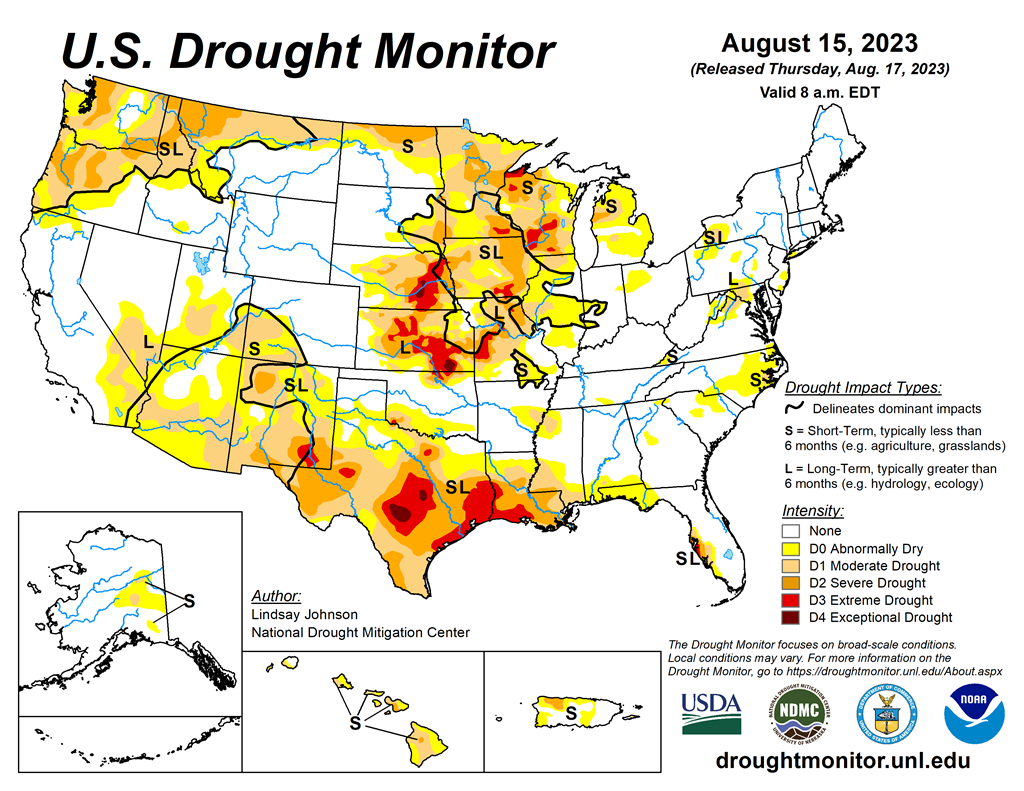

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 15 août dernier, indique que les conditions sèches ont reculé par rapport à la même période la semaine passée dans le centre des Plaines US et l’ouest du Midwest. Elles ont toutefois augmenté dans certaines régions plus au sud, dans le Texas. (voir les zones rouges).

Maïs

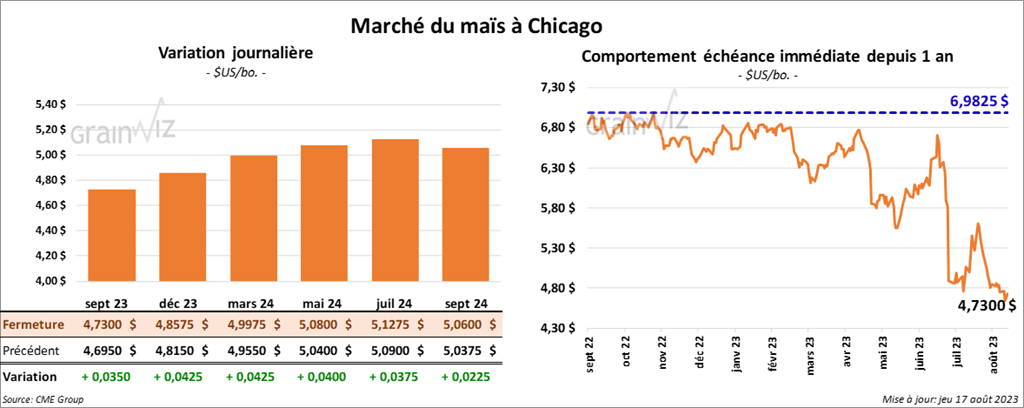

Le contrat de maïs US sept. 23 a clôturé à 4,7300 $ (+ 3 ½ cents). Celui déc. 23 a fermé à 4,8575 $ (+ 4 ½ cents). Celui mars 24 a terminé à 4,9975 $ (+ 4 ¼ cents).

- Les autorités US vont aller de l’avant avec leur plainte contre le Mexique qui souhaite interdire les importations de maïs OGM pour la consommation humaine. Elles allèguent que les Mexicains violent l’accord USMCA. Un panel de résolution de problème sera mis en place pour régler le litige.

- Durant la semaine du 10 août dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 233,500 tonnes, ce qui était une augmentation de 55 % comparativement à la semaine précédente et une hausse de 16 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de maïs US ont été de 704,700 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les projections des analystes étaient entre 500,000 et 1,3 million de tonnes.

- L’International Grains Council (IGC) a augmenté sa projection de la production mondiale de maïs 2023/24 à 1,221 milliard de tonnes. Il croit que la production de maïs ukrainien sera meilleure que prévu. En revanche, il estime que celle des Chinois pourrait reculer en raison des pertes liées aux récentes inondations.

Soya

Soya

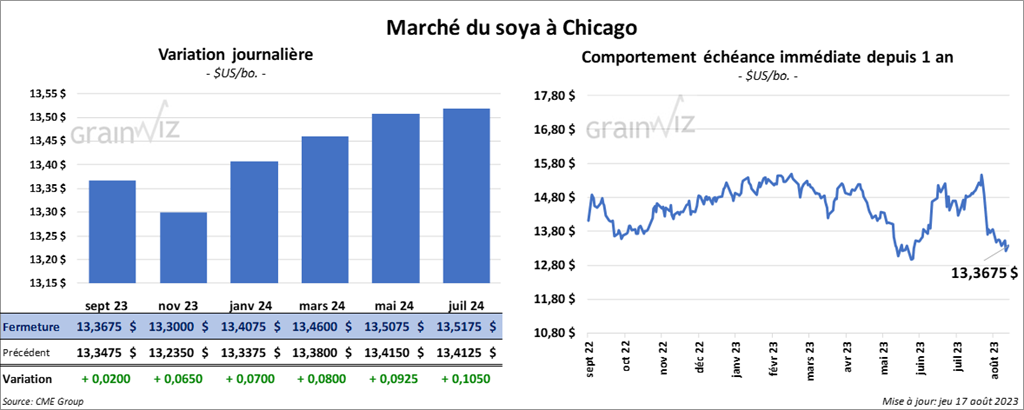

Le contrat de soya US sept. 23 a clôturé à 11,3675 $ (+ 2 cents). Celui nov. 23 a fermé à 13,3000 $ (+ 6 ½ cents). Celui janv. 24 a terminé à 13,4075 $ (+ 7 cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 399,60 $/tonne (- 4,90 $/tonne). Celui oct. 23 a clôturé à 384,60 $/tonne (- 1,90 $/tonne). Celui déc. 23 a fermé à 380,70 $/tonne (- 1,90 $/tonne). Du côté de l’huile de soya US, le contrat sept. 23 a terminé à 67,76 $ (+ 99 points). Le contrat oct. 23 a fini à 65,50 $ (+ 109 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 93,600 tonnes, soit à une baisse de 77 % comparativement à la semaine précédente et à une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Indonésie ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 1,407,500 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 500,000 et 1,7 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 126,400 tonnes, ce qui était une réduction de 12 % comparativement à la semaine précédente et une baisse de 32 % par rapport à la moyenne des 4 dernières semaines. La Colombie et l’Irlande ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 220,500 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs.

Les prévisions des analystes étaient entre 100,000 et 450,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation ont été de 700 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs.

Les attentes des analystes étaient entre 0 et 20,000 tonnes.

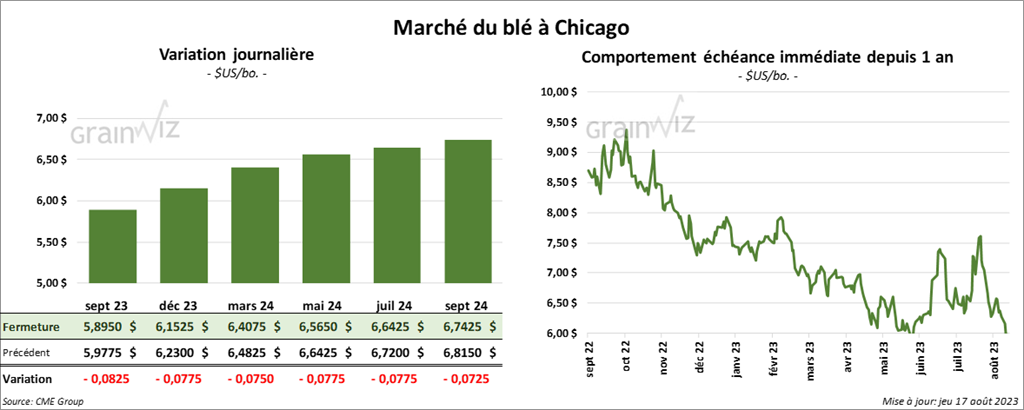

Blé

À Chicago, le contrat de blé sept 23 a clôturé à 5,8950 $ (- 8 ¼ cents). Celui déc. 23 a fermé à 6,1525 $ (- 7 ¾ cents). Celui mars 24 a terminé à 6,4075 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge sept 23 a fini à 7,5300 $ (- 10 cents). Celui déc. 23 a clôturé à 7,4140 $ (- 11 cents). Celui mars 24 a fermé à 7,4620 $ (- 10 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 7,8760 $ (- 3 ¼ cents). Celui déc. 23 a fini à 8,0340 $ (- 2 ¾ cents). Celui mars 24 a clôturé à 8,1360 $ (- 2 cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 359,500 tonnes, ce qui était une baisse de 37 % comparativement à la semaine précédente et une hausse de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les anticipations des analystes étaient entre 200,000 et 525,000 tonnes.

- L’US Drought Monitor indique qu’au 15 août dernier, 54 % des cultures de blé de printemps IS se trouvaient dans des zones arides, ce qui représentait une augmentation de 2 points comparativement à la semaine précédente.

Dans les faits par contre, 50 % du territoire US étaient affectés par la sécheresse, soit une baisse de 1 point par rapport à la semaine dernière.

- L’IGC estime la production mondiale de blé à 764 millions de tonnes, mais il mentionne aussi que les stocks mondiaux de blé ont reculé à 261 millions de tonnes.

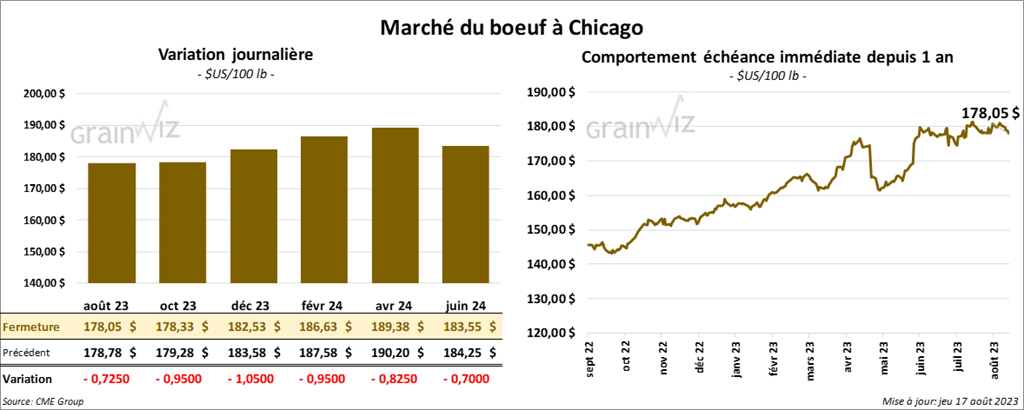

Bœuf

Bœuf

Le contrat de bœuf US août 23 a clôturé à 178,05 $ (- 72 cents). Celui oct. 23 a fermé à 178,33 $ (- 95 cents). Celui déc. 23 a terminé à 182,53 $ (- 1,05 $). Quant au veau US, le contrat août 23 a fini à 244,275 $ (- 1,10 $). Celui sept. 23 a clôturé à 247,125 $ (- 1,87 $). Celui oct. 23 a fermé à 249,325 $ (- 1,65 $).

- Le 16 août dernier, le CME Feeder Cattle Index était en baisse de 68 cents à 244,26 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 27,88 $. La découpe «Choice» a pris 5,15 $ à 314,14 $. Celle «Select» a augmenté de 1,49 $ à 286,26 S.

- Les ventes à l’exportation de bœuf US 2023 ont été de 15,100 tonnes, soit à une augmentation de 2 % par rapport à la semaine précédente et à une baisse de 13 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, soit à une baisse de 2,000 têtes par rapport à l’an dernier et à une réduction de 13,000 têtes comparativement à l’an dernier.

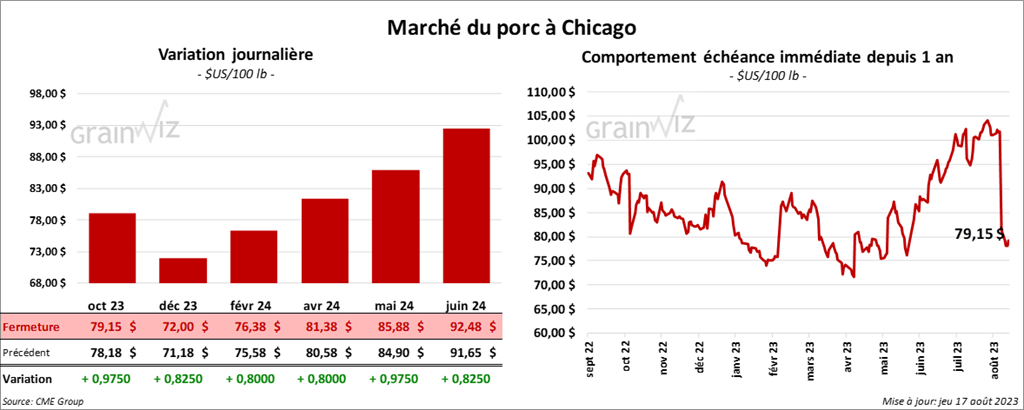

Porc

Le contrat de porc US oct. 23 a clôturé à 79,15 $ (+ 97 cents). Celui déc. 23 a fermé à 72,00 $ (+ 82 cents). Celui févr. 24 a terminé à 76,38 $ (+ 80 cents).

- Le 15 août dernier, le CME Lean Hog Index était en baisse de 98 cents à 101,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 44 cents à 93,01 $.

- La valeur moyenne des découpes a augmenté de 52 cents à 107,79 $. La découpe de la longe a gagné 3,50 $ à 99,15 $. Celle de la fesse a pris 35 cents à 103,71 $. La découpe de l’épaule a progressé de 73 cents à 78,65 $. Celle de la côte a baissé de 74 cents à 112,58 $. La découpe du jambon a perdu 39 cents à 95,05 $. Enfin, celle du flanc a chuté de 2,44 $ à 189,69 $.

- Les ventes à l’exportation de porc US ont été de 28,700 tonnes, ce qui était une augmentation de 29 % par rapport à la semaine précédente et une hausse de 36 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,884 million de têtes, ce qui représente une hausse de 60,000 têtes par rapport à la semaine précédente et une augmentation de 3,000 têtes comparativement à l’an passé.

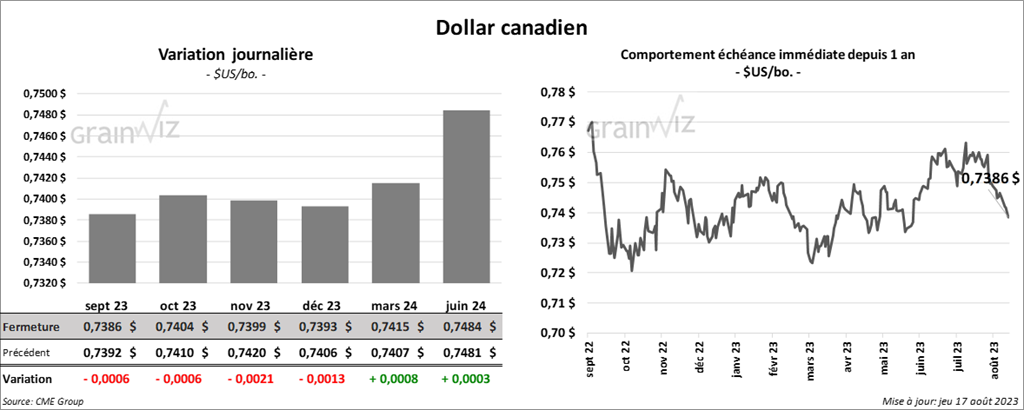

Dollar canadien