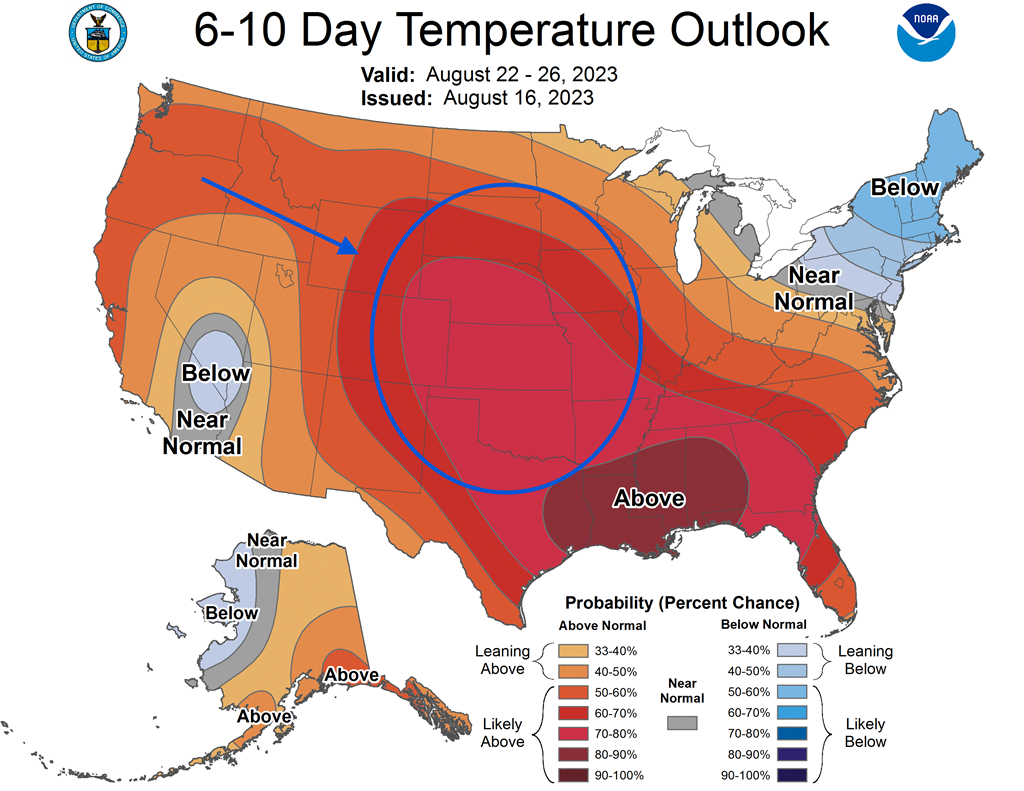

Météo US

- World Weather anticipe une vague de chaleur extrême qui devrait débuter ce week-end dans le Centre US. Plusieurs météorologues avancent aussi que le temps sera possiblement sec dans la plupart des régions des Plaines US et du Midwest, mais la plupart d’entre eux précisent que la chaleur élevée pourrait se tenir dans le centre des Plaines US et dans l’ouest du Midwest. Cette chaleur et ce temps sec pourraient se produire tout au long de la semaine prochaine.

- De son côté, le NOAA prévoyait pour aujourd’hui une augmentation des températures vers les 40 ° C dans certaines régions des Plaines US. Mais ailleurs, aux alentours, le thermomètre pouvait tout de même être moins élevé. L’organisme s’attendait également à un ciel dégagé pour plusieurs régions des Plaines US et du Midwest. Il a mentionné toutefois que des averses pourraient avoir lieu cette nuit dans le haut Midwest.

- Globalement, avec la hausse des températures à des degrés extrêmes, les conditions de culture dans certains secteurs des Plaines US et du Midwest pourraient se corser au cours des deux prochaines semaines, notamment à partir du week-end. Par conséquent, un stress hydrique chez les plants de plusieurs régions sera de plus en plus probable au cours de cette période.

- Cette carte US, fournie par le NOAA et dessinée pour les 6 à 10 prochains jours, indique des probabilités de températures très élevées à plusieurs endroits, surtout dans le centre US.

Maïs

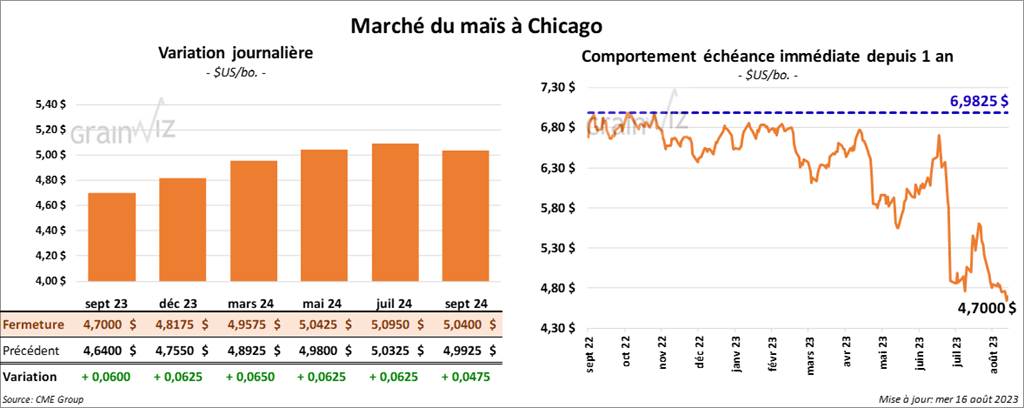

Le contrat sept. 23 a clôturé à 4,7000 $ (+ 6 cents). Celui déc. 23 a fermé à 4,8175 $ (+ 6 ¼ cents). Celui mars 24 a terminé à 4,9575 $ (+ 6 ½ cents).

- Des drones russes ont endommagé des silos et des entrepôts de grain ukrainien situés dans un port du Danube.

- Depuis le début de 2023 jusqu’en juillet, l’Ukraine a exporté 1,8 million de tonnes de grain à partir du port roumain de Constanta qui se trouve dans le Danube.

- Les Russes ont récemment attaqué un navire près des côtes turques, ce qui a augmenté les tensions dans le secteur.

- Durant la semaine du 11 août dernier, la production moyenne d’éthanol US a été de 1,069 million de barils par jour, ce qui était une augmentation de 4,5 % par rapport à la semaine précédente et une hausse de 8,7 % comparativement à l’an dernier.

Quant aux inventaires d’éthanol US, ils ont été de 23,435 millions de barils, soit à une hausse de 2,4 % par rapport à la semaine précédente et à une augmentation de 0,05 % comparativement à l’an passé.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 500,000 et 1,3 million de tonnes.

- Depuis le début de 2023/24 jusqu’au 13 août dernier, la Commission européenne estime que les importations UE de maïs ont chuté de 31 % par rapport à l’année commerciale précédente à 1,8 million de tonnes.

- En Ukraine APK-Inform s’attend à une récolte de maïs ukrainien 2023 à 25,5 millions de tonnes avec des exportations de 18 millions de tonnes. l’USDA anticipe plutôt la récole de maïs ukrainien à 27,50 millions de tonnes avec des exportations possibles de 19,50 millions de tonnes.

Soya

Soya

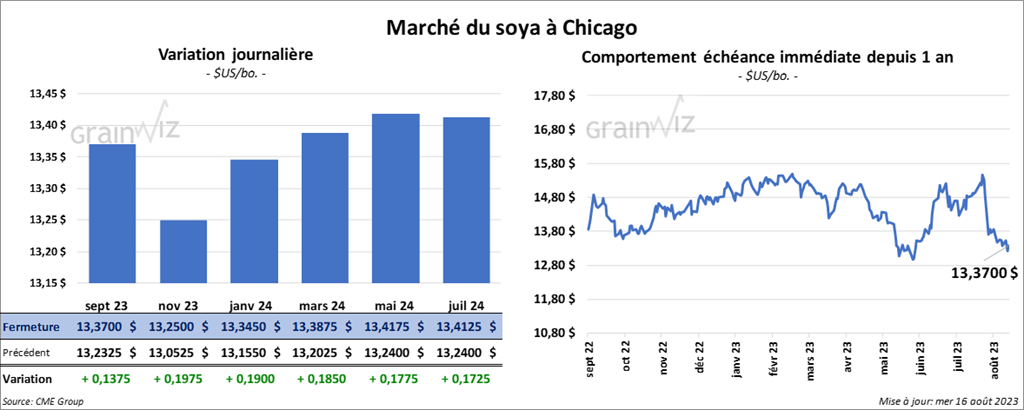

Le contrat de soya US sept. 23 a clôturé à 13,3700 $ (+ 13 ¾ cents). Celui nov. 23 a fermé à 13,2500 $ (+ 19 ¾ cents). Celui janv. 24 a terminé à 13,3450 $ (+ 19 cents). Quant au tourteau de soya US, le contrat sept. 23 a fini à 404,50 $/tonne (+ 70 cents/tonne). Celui oct. 23 a clôturé à 386,50 $/tonne (+ 1,70 $/tonne). Celui déc. 23 a fermé à 382,60 $/tonne (+ 2,10 $/tonne). Dans le cas de l’huile de soya US, le contrat sept. 23 a terminé à 66,77 $ (+ 87 points). Celui oct. 23 a fini à 64,41 $ (+ 108 points).

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 550,000 et 1,7 million de tonnes. Ils voient également celles de tourteau de soya US entre 100,000 et 450,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 20,000 tonnes.

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 13 août dernier, l’UE a importé 1,3 million de tonnes de soya, ce qui était une légère baisse par rapport à l’an passé.

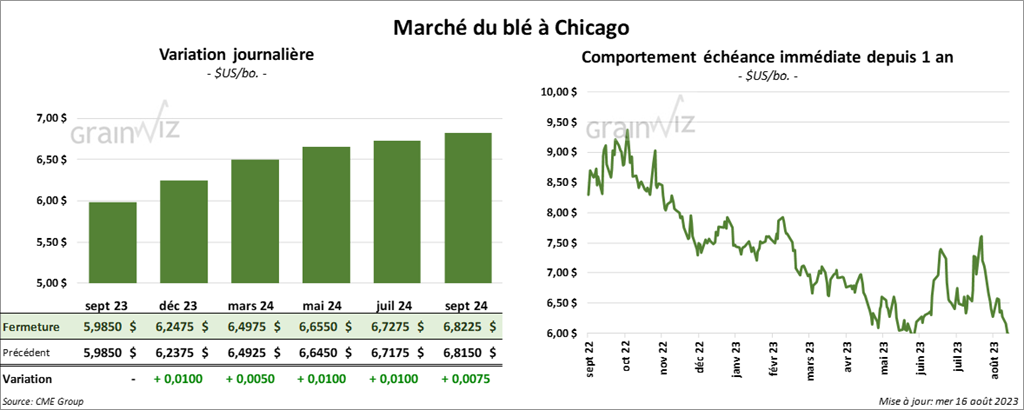

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 5,9850 $ (0,0 cent). Celui déc. 23 a fermé à 6,2475 $ (+ 1 cent). Celui mars 24 a terminé à 6,4975 $ (+ 5 cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,4300 $ (+ 5 ½ cents). Celui déc. 23 a clôturé à 7,5240 $ (+ 7 cents). Celui mars 24 a fermé à 7,5640 $ (+ 5 ¾ cents). À Minneapolis, le contrat sept. 23 a terminé à 7,9100 $ (+ 4 ½ cents). Celui déc. 23 a fini à 8,0620 $ (+ 4 ¼ cents). Celui mars 24 a clôturé à 8,1560 $ (+ 4 ½ cents).

- La Commission européenne estime que depuis le début de 2023/24 jusqu’au 13 août dernier, les exportations de blé tendre UE ont été de 3,7 millions de tonnes, soit une baisse de 11 % comparativement à l’an dernier.

- En Ukraine, APK-Inform anticipe une récolte de blé ukrainien à 20,6 millions de tonnes avec des exportations de 12 millions de tonnes. Actuellement, l’USDA prévoit la récolte de blé ukrainien à 21,0 millions de tonnes avec des exportations de 10,50 millions de tonnes.

- Pour demain, les analystes projettent des ventes à l’exportation de blé US entre 200,000 et 525,000 tonnes.

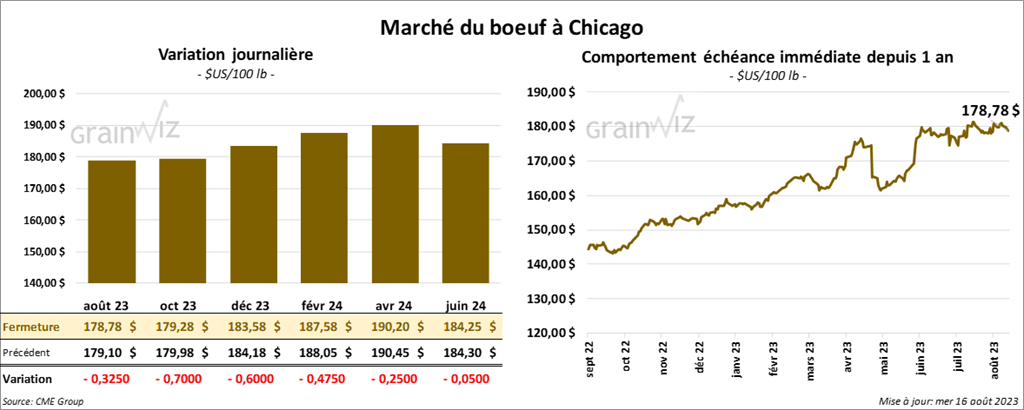

Bœuf

Le contrat de bœuf US août 23 a clôturé à 178,78 $ (- 32 cents). Celui oct. 23 a fermé à 179,28 $ (- 70 cents). Celui déc. 23 a terminé à 183,58 $ (- 60 cents). Quant au veau US, le contrat août 23 a fini à 245,375 $ (- 50 cents). Celui sept. 23 a clôturé à 249,000 $ (- 77 cents). Celui oct. 23 a fermé à 250,975 $ (- 57 cents).

- Le 15 août dernier, le CME Feeder Cattle Index était en hausse de 30 cents à 244,94 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,402 têtes offertes à ses encans. Les demandes étaient de 181 $ et les offres à 177 $.

- Hier, l’USDA avait rapporté des ventes au comptant à 188 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est très légèrement rétréci à 24,22 $. La découpe «Choice» a pris 1,73 $ à 308,99 $. Celle «Select» a gagné 1,74 $ à 284,77 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 367,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 8,000 têtes par rapport à l’an dernier.

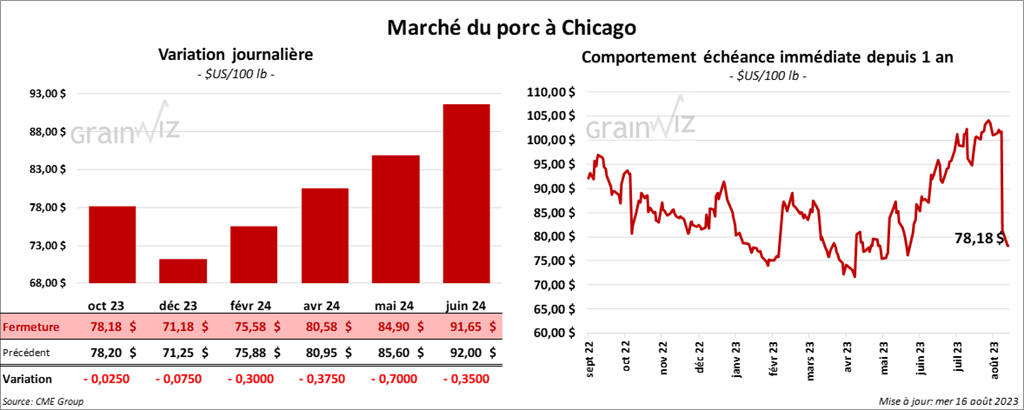

Porc

Le contrat de porc US oct. 23 a clôturé à 78,18 $ (- 2 cents). Celui déc. 23 a fermé à 71,18 $ (- 7 cents). Celui févr. 24 a terminé à 75,58 $ (- 30 cents).

- Le 14 août dernier, le CME Lean Hog Index était en baisse de 64 cents à 101,93 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,72 $ à 93,45 $.

- Cet après-midi, la valeur moyenne des découpes a régressé de 1,36 $ à 107,27 $. La découpe de la longe a perdu 1 cent à 95,65 $. Celle de la fesse a été la seule en hausse. Elle a progressé de 36 cents à 103,36 $. La découpe de l’épaule a baissé de 4,24 $ à 77,92 $. Celle de la côte a chuté de 3 cents à 113,32 $. La découpe du jambon a reculé de 2,56 $ à 95,44 $. Enfin, celle du flanc a perdu 2,72 $ à 192,13 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,408 million de têtes, ce qui représente une hausse de 58,000 têtes comparativement à la semaine précédente et une augmentation de 3,000 têtes par rapport à l’an passé.

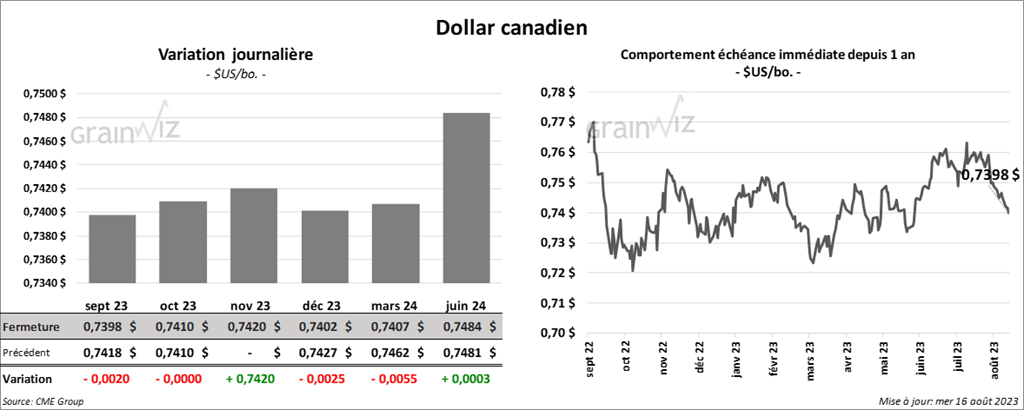

Dollar canadien