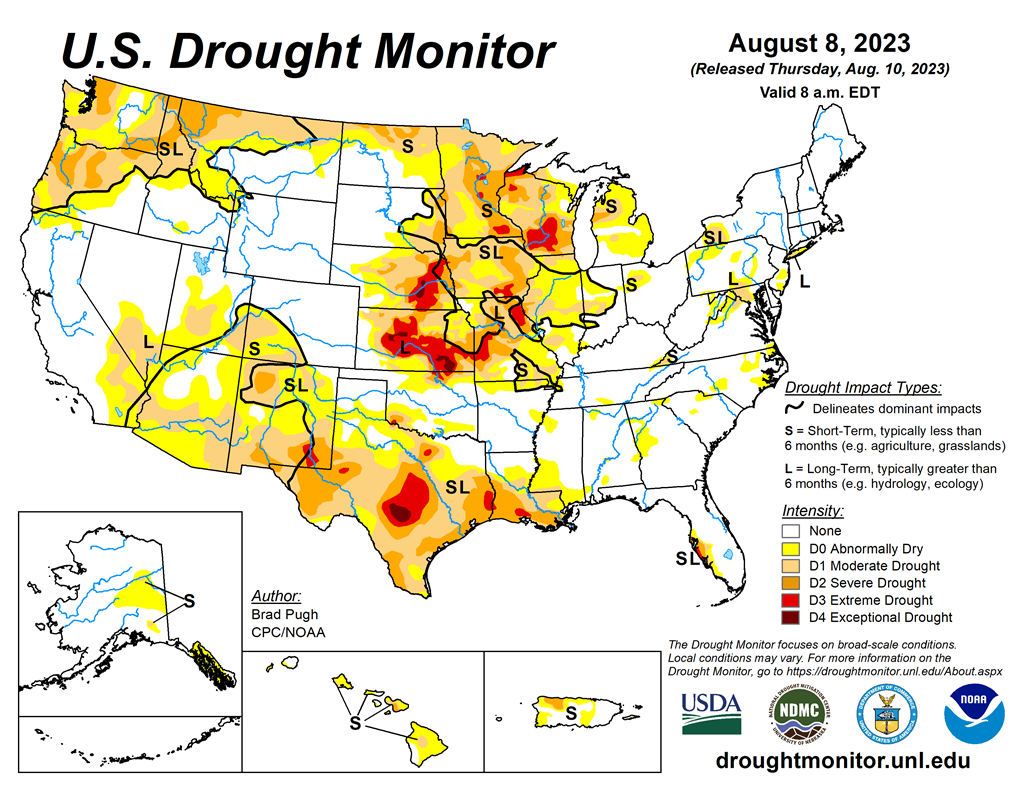

Météo US

- Pour le Midwest, World Weather prévoit des averses et des températures plus fraiches pour le reste de la semaine et le week-end. Mais à plus long terme, la semaine prochaine, l’organisme avance que le temps pourrait devenir plus sec.

- De son côté, le NOAA anticipait pour aujourd’hui, des températures élevées pour une bonne partie des Plaines US. Ailleurs, dans le haut Midwest et l’est du Midwest, il avançait que les températures pourraient être plus douces.

Il notait également que pour la journée, les précipitations pourraient se déplacer lentement hors de l’est du Midwest (Corn Belt). Il précisait qu’au cours de cette même période, le haut Midwest pourrait toujours recevoir une série d’averses.

- Globalement, les conditions à court et à moyen terme sont en constante amélioration dans certaines régions des Plaines US et du Midwest. Cependant, dans plusieurs secteurs des Plaines US et certaines parties du Midwest, les températures pourraient se réchauffer dans le courant de la semaine prochaine. La situation laisse suggérer qu’un stress hydrique pourrait se développer chez les cultures de différents endroits.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 8 août dernier, montre notamment que les secteurs arides étaient toujours concentrés dans le centre des Plaines US et l’ouest du Midwest. (voir les zones en rouge).

Maïs

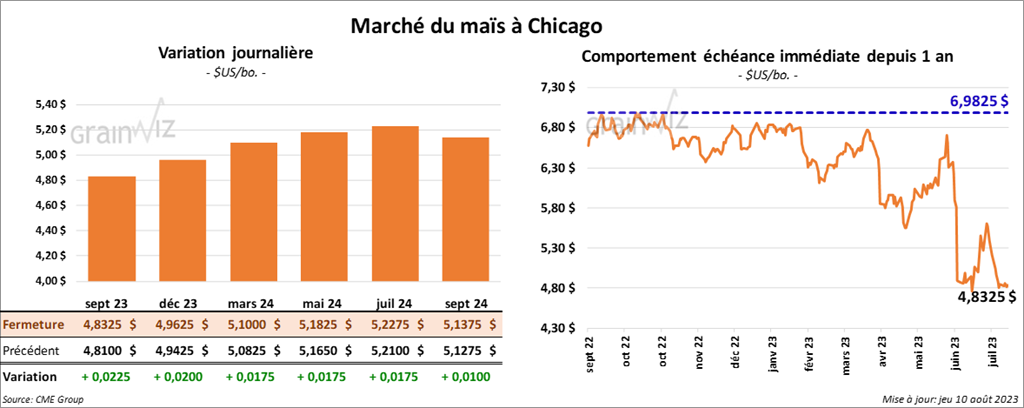

Le contrat de maïs US sept. 23 a clôturé à 4,8325 $ (+ 2 ¼ cents). Celui déc. 23 a fermé à 4,9625 $ (+ 12 cents). Celui mars 24 a terminé à 5,1000 $ (+ 1 ¾ cent).

- Durant la semaine du 3 août dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 150,400 tonnes, ce qui était une augmentation de 40 % comparativement à la semaine précédente et une baisse de 47 % par rapport à la moyenne des 4 dernières semaines. La Colombie et l’Arabie Saoudite ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation de maïs US ont été de 758,400 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs.

Les attentes des analystes étaient entre 275,000 et 1,2 million de tonnes.

- La marine ukrainienne a annoncé l’établissement d’un corridor humanitaire temporaire dans la mer Noire. Les navires commerciaux en transit vers les ports ukrainiens pourraient donc être en mesure de passer au cours des prochains jours. Les navires céréaliers font parti de ceux qui pourraient être de retour dans la mer Noire.

- Au Brésil, Conab a augmenté son estimation de la récolte de maïs brésilien de 2,2 millions de tonnes à un record e 129,9 millions de tonnes. Elle voit d’ailleurs les exportations de maïs brésilien 2022/23 à la hausse de 2 millions de tonnes à 50 millions de tonnes.

- Après une année de sécheresse en Argentine, le Rosario Grain Exchange mentionne que la production de maïs argentin pourrait revenir à la normale à 55 millions de tonnes.

- Demain, le rapport d’offre et de demande d’août sera publié. Pour le maïs US, les analystes prévoient des rendements à 175,5 bo./acre, ce qui représente une baisse comparativement aux 177,5 bo./acre estimés en juillet dernier.

Dans le cas de la production de maïs US, les analystes s’attendent à 15,135 milliards de boisseaux, soit à une baisse par rapport aux 15,320 milliards de boisseaux estimés en juillet dernier.

Pour les stocks de maïs US, les analystes les anticipent à 1,410 milliard de boisseaux, ce qui est une augmentation comparativement aux 1,402 milliard de boisseaux estimés le mois dernier.

Mondialement, les analystes projettent des inventaires de fin d’année de maïs à 296,80 millions de tonnes, soit à une augmentation comparativement aux 296,30 millions de tonnes de juillet dernier.

Soya

Soya

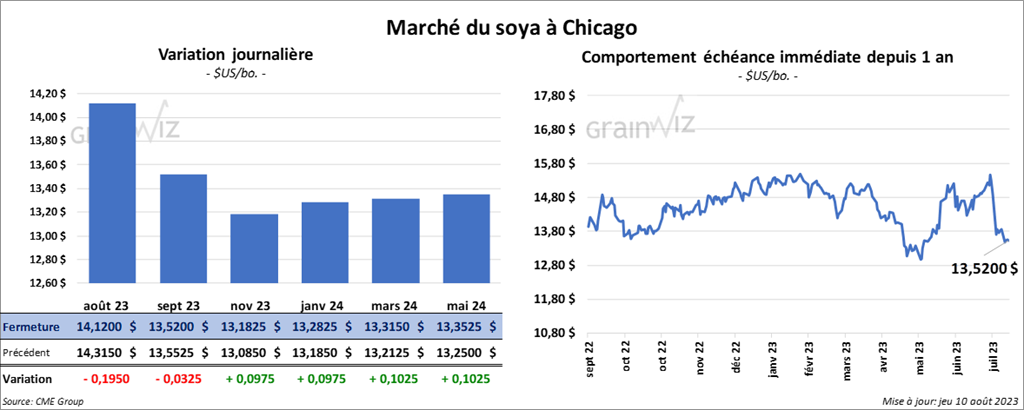

Le contrat de soya US août 23 a clôturé à 14,1200 $ (- 19 ½ cents). Celui sept 23 a fermé à 13,5200 $ (- 3 ¼ cents). Celui nov. 23 a terminé à 13,1825 $ (+ 9 ¾ cents). Quant au tourteau de soya US, le contrat août 23 a fini à 429,60 $/tonne (+ 3,30 $/tonne). Celui sept. 23 a clôturé à 415,00 $/tonne (+ 2,30 $/tonne). Celui oct. 23 a fermé à 398,10 $/tonne (+ 2,00 $/tonne). Du côté de l’huile de soya US, le contrat août 23 a terminé à 66,60 $ (- 19 points). Celui sept, 23 a fini à 64,18 $ (- 3 points).

- Les ventes à l’exportation de soya US 2022/23 ont été de 406,600 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et l’Allemagne ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation de soya US ont été de 1,096,400 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses.

Les anticipations des analystes étaient entre 300,000 et 1,5 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 144,100 tonnes, ce qui était une baisse de 12 % comparativement à la semaine précédente et une réduction de 11 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs.

Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 285,800 tonnes. Les Philippines et la République dominicaine ont été les plus grosses acheteuses.

Les projections des analystes étaient entre 150,000 et 600,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation ont été de - 700 tonnes, soit à une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Canada a été le principal acheteur.

Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- En Chine, de nouvelles averses sont attendues au cours des prochains jours dans le nord du pays. Par conséquent, des inondations additionnelles pourraient accabler davantage les agriculteurs de cette région connue comme le grenier de la Chine. Les pluies et les inondations sont les conséquences du typhon Doksuri.

- Au Brésil, Conab a augmenté son estimation de la récolte de soya brésilien de 100,000 tonnes à 154,6 millions de tonnes. Elle estime aussi les exportations de soya brésilien 2022/23 à 95,6 millions de tonnes.

- Avec la fin de la sécheresse en Argentine, le Rosario Grain Exchange anticipe une production de soya argentin à la hausse de 28 millions de tonnes à 48 millions de tonnes.

- Pour le rapport d’offre et de demande, les analystes anticipent des rendements de soya US à 51,3 bo./acre, ce qui est une baisse comparativement aux 52,0 bo./acre de juillet dernier.

Quant à la production de soya US, les analystes la prévoient à 4,246 milliards de boisseaux, soit à une baisse comparativement aux 4,300 milliards de boisseaux prévus en juillet dernier.

Pour les stocks de soya US, les analystes les prévoient à 251 millions de boisseaux, ce qui est une baisse par rapport aux 255 millions de boisseaux de juillet dernier.

Mondialement, les analystes s’attendent à des inventaires de fin d'année de soya à 120,04 millions de tonnes, soit à une réduction comparativement aux 120,98 millions de tonnes de juillet dernier.

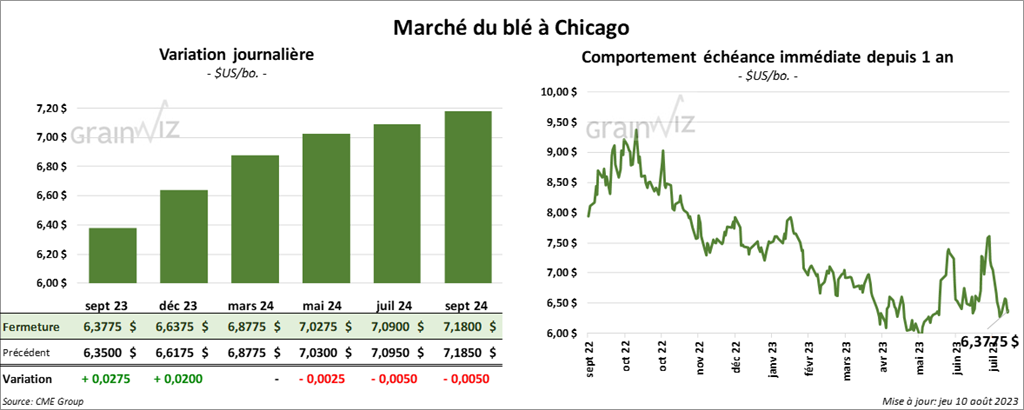

Blé

À Chicago, le contrat sept. 23 a clôturé à 6,3775 $ (+ 2 ¾ cents). Celui déc. 23 a fermé à 6,6375 $ (+ 2 cents). Celui mars 24 a terminé à 6,8775 $ (0,0 cent). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 7,6700 $ (+ 5 ½ cents). Celui déc. 23 a clôturé à 7,7920 $ (+ 3 ¼ cents). Celui mars 24 a fermé à 7,8520 $ (+ 3 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,1700 $ (- 2 ¾ cents). Celui déc. 23 a fini à 8,3320 $ (- 2 ¼ cents). Celui mars 24 a clôturé à 8,4100 $ (- 3 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 567,600 tonnes, ce qui était un sommet de l’année commerciale, une augmentation de 35 % par rapport à la semaine précédente et une hausse de 86 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Japon ont été les principaux acheteurs.

Dans le cas de 2024/25, les ventes à l’exportation de blé US ont été de - 6,400 tonne. Le Panama a été l’acheteur.

Les attentes des analystes étaient entre 200,000 et 500,000 tonnes.

- Stratégie Grain a abaissé son estimation de la production de blé UE de 1,5 million de tonnes à 124,7 millions de tonnes.

- Pour le rapport d’offre et de demande, les analystes projettent la production de blé US à 1,739 milliard de boisseaux, ce qui est stable par rapport à juillet dernier.

Les analystes voient également les inventaires de fin d'année de blé US à 598 millions de boisseaux, soit à une hausse comparativement aux 592 millions de boisseaux établis en juillet dernier.

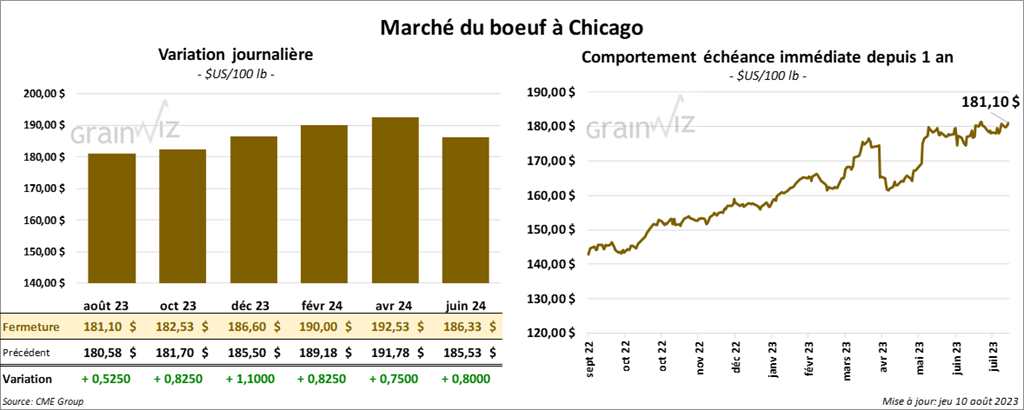

Bœuf

Le contrat de bœuf US août 23 a clôturé à 181,10 $ (+ 52 cents). Celui oct. 23 a fermé à 182,53 $ (+ 82 cents). Celui déc. 23 a terminé à 186,60 $ (+ 1,10 $). Quant au veau US, le contrat août 23 a fini à 248,000 $ (+ 85 cents). Celui sept. 23 a clôturé à 251,575 $ (+ 95 cents). Celui oct. 23 a fermé à 253,325 $ (+ 1,17 $).

- Le 9 août dernier, le CME Feeder Cattle Index était en hausse de 46 cents à 245,42 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 24,23 $. La découpe «Choice» a perdu 49 cents à 302,03 $. Celle «Select» a reculé de 34 cents à 277,80 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 14,800 tonnes, soit à une augmentation de 19 % comparativement à la semaine précédente et à une baisse de 8 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une réduction de 2,000 têtes par rapport à l’an dernier.

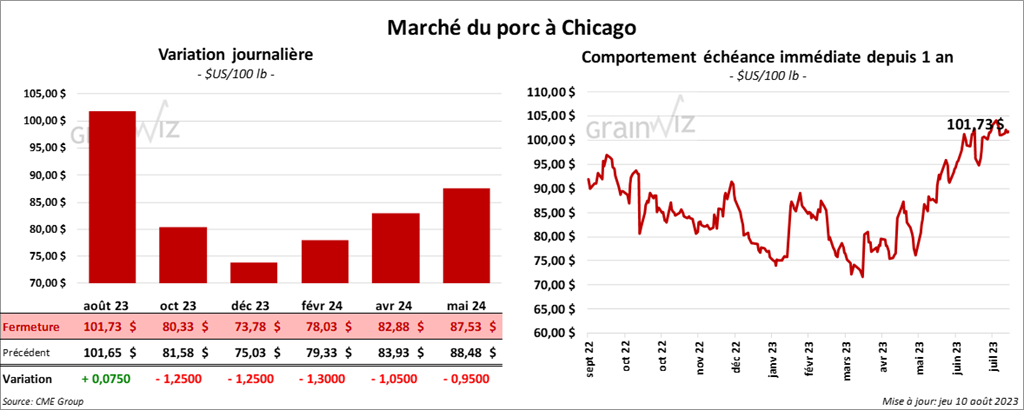

Porc

Porc

Le contrat de porc US août 23 a clôturé à 101,73 $ (+ 7 cents). Celui oct. 23 a fermé à 80,33 $ (- 1,25 $). Celui déc. 23 a terminé à 73,78 $ (- 1,25 $).

- Le 8 août dernier, le CME Lean Hog Index était en baisse de 24 cents à 104,34 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,58 $ à 95,98 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 7,20 $ à 75,96 $.

- La valeur moyenne des découpes a progressé de 3,89 $ à 131,01 $. La découpe de la longe a reculé de 46 cents à 96,27 $. Celle de la fesse a perdu 15 cents à 99,73 $. La découpe de l’épaule a gagné 1,19 $ à 79,29 $. Celle de la côte a pris 2,69 $ à 115,23 $. La découpe du jambon a augmenté de 2,32 $ à 97,10 $. Enfin, celle du flanc s’est accrue de 18,84 $ à 223,42 $.

- Les ventes à l’exportation de porc US 2023 ont été de 22,300 tonnes, ce qui était une hausse de 25 % par rapport à la semaine précédente et une augmentation de 3 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,824 million de têtes, ce qui est une baisse de 66,000 têtes par rapport à la semaine précédente et une réduction de 47,000 têtes comparativement à l’an passé.

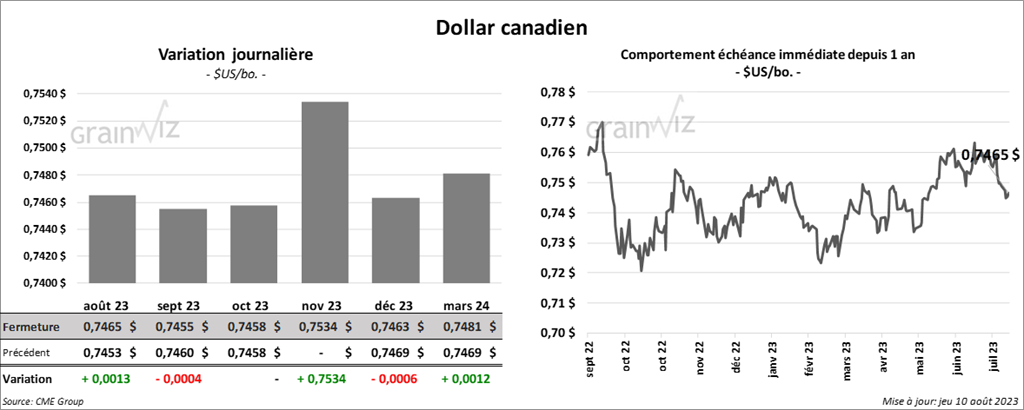

Dollar canadien