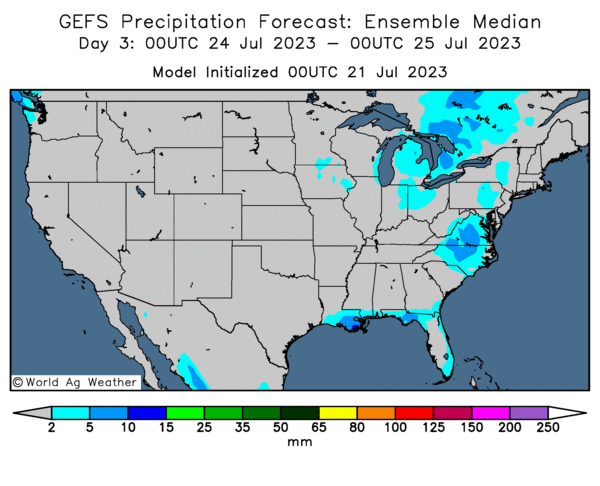

Météo US

- World Weather prévoit des températures douces et des averses au cours des prochains jours dans une bonne partie du Midwest (Corn Belt). Par la suite, vers la semaine prochaine, l’organisme mentionne que dans de nombreuses régions des Plaines US et certains secteurs du Midwest (Corn Belt), les températures pourraient devenir plus chaudes, au-delà de la moyenne saisonnière. Au cours de cette même période, les averses dans ces secteurs pourraient être légères et épisodiques.

- De son côté, le NOAA anticipait pour aujourd’hui des précipitations dans le centre des Plaines US. Il ajoutait ce matin que le système pourrait s’intensifier pour affecter le haut Midwest dans la journée de demain. Pour cette période, le NOAA prévoit également des averses dans le sud-est US, près du fleuve Mississippi.

- Globalement, les conditions actuelles sont correctes pour plusieurs régions des Plaines US et le Midwest. Par contre, elles pourraient rapidement devenir plus difficiles au cours des deux prochaines semaines lorsque les températures deviendront plus chaudes. Combinées avec des précipitations trop légères, elles pourraient donc engendrer un stress hydrique chez les différentes cultures.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique peu de précipitations probables pour l’ensemble du territoire US.

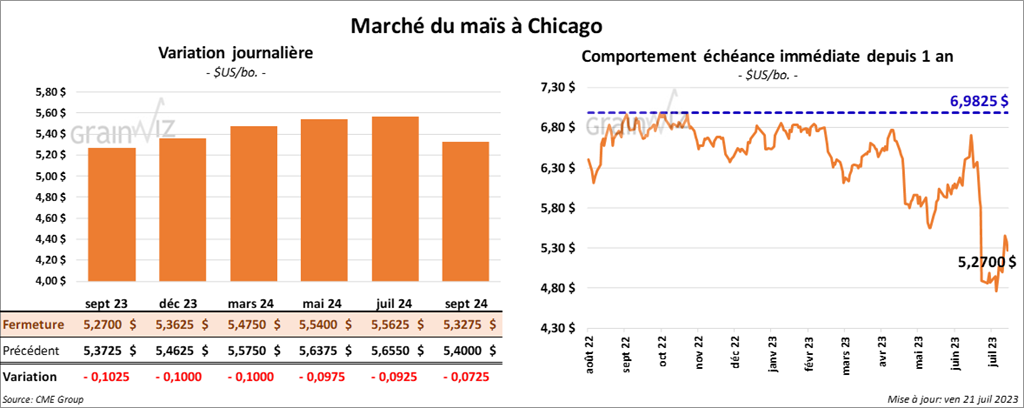

Maïs

Le contrat de maïs sept. 23 a clôturé à 5,2700 $ (- 10 ¼ cents). Celui déc. 23 a fermé à 5,3625 $ (- 10 cents). Celui mars 24 a terminé à 5,4750 $ (- 10 cents).

- Le ministre russe des Affaires étrangères a mentionné récemment que les Russes réfléchissent sur les différentes options d’exportations de grain, mais il a ajouté qu’aucune discussion concernant les exportations de grain ukrainien à partir de la mer Noire n’est envisagée.

- Pour une quatrième journée de suite, les Russes ont attaqué les installations portuaires utilisées pour le grain ukrainien. Par ailleurs, l’armée russe a débuté des exercices visant à confisquer des navires en transit par la mer Noire. Les leaders occidentaux y voient des tentatives pour les contraindre à assouplir les sanctions afin d’éviter une crise alimentaire mondiale.

- CFTC : le 18 juillet dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 16,126 contrats à - 46,926 contrats. Le minimum des 52 dernières semaines était de - 118,146 contrats et le maximum de 271,960 contrats.

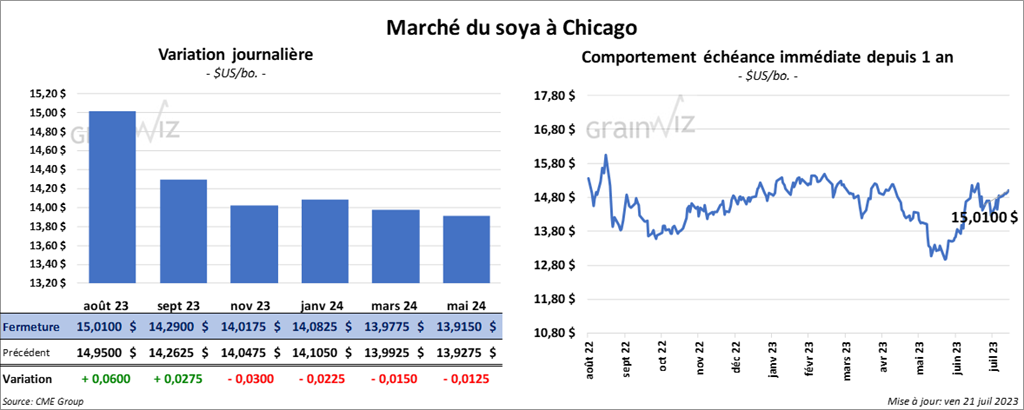

Soya

Le contrat de soya US août 23 a clôturé à 15,0100 $ (+ 6 cents). Le contrat sept. 23 a fermé à 14,2900 $ (+ 2 ¾ cents). Celui nov. 23 a terminé à 14,0175 $ (- 3 cents). Quant au tourteau de soya US, le contrat août 23 a fini à 442,80 $/tonne (+ 2,30 $/tonne). Celui sept. 23 a clôturé à 426,30 $/tonne (+ 70 cents/tonne). Celui oct. 23 a fermé à 411,50 $/tonne (- 1,50 $/tonne). Dans le cas de l’huile de soya US, le contrat août 23 a terminé à 69,40 $ (+ 176 points). Celui sept. 23 a fini à 66,02 $ (+ 101 points).

- Un correspondant de l’USDA en Argentine anticipe une production de soya argentin 2023/24 à 50,5 millions de tonnes. L’USDA la prévoit plutôt à 48 millions de tonnes.

- CFTC : le 18 juillet dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 15,8 % à 95,814 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

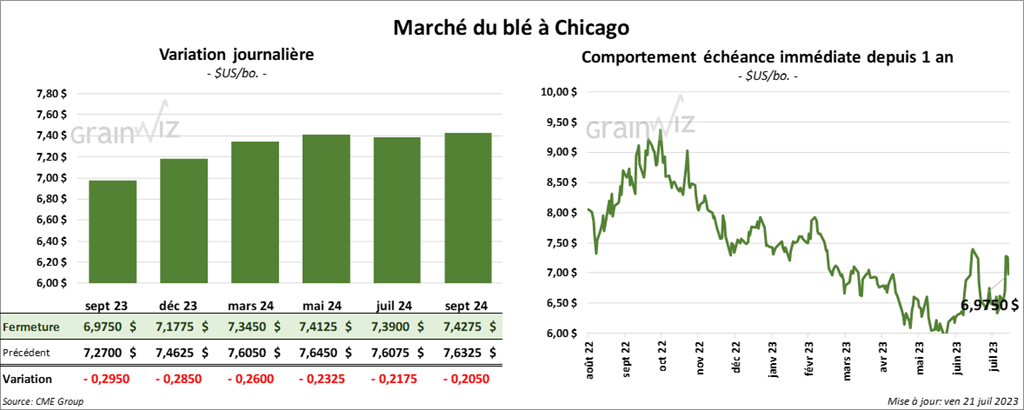

Blé

Blé

À Chicago, le contrat de blé sept. 23 a clôturé à 6,9750 $ (- 29 ½ cents). Celui déc. 23 a fermé à 7,1775 $ (- 28 ½ cents). Celui mars 24 a terminé à 7,3450 $ (- 26 cents). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 8,6020 $ (- 14 ½ cents). Celui déc. 23 a clôturé à 8,6660 $ (-14 cents). Celui mars 24 a fermé à 8,6120 $ (- 14 ¼ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 8,8700 $ (- 15 cents). Celui déc. 23 a fini à 8,9640 $ (- 15 ¼ cents). Celui mars 24 a clôturé à 9,0140 $ (- 16 ¼ cents).

- FranceAgriMer estime qu’au 17 juillet dernier, la récolte de blé tendre français était terminée à 58 %. La moyenne des dernières années est moins élevée à 53 %. Il juge également que 80 % des plants se trouvaient dans les catégories bon/excellent.

- En Chine, les autorités mentionnent que les récentes averses dans le nord des régions productrices de blé chinois ont atténué les effets de la sécheresse qui a eu lieu entre mai et juin derniers. Chaque année, les Chinois produisent entre 130 et 140 millions de tonnes de blé, essentiellement destinées au marché domestique.

- Dans un appel d’offres, Taïwan recherche 108,000 tonnes de blé US.

- CFTC : le 18 juillet dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 13,3 % à 12,650 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps par 56 % à 6,587 contrats. Le minimum des 52 dernières semaines était de - 8,974 contrats et le maximum de 6,587 contrats.

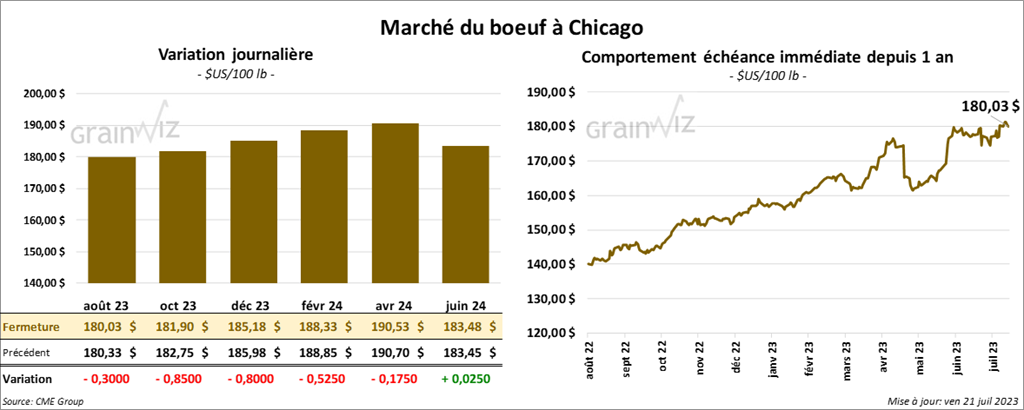

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,03 $ (- 30 cents). Celui oct. 23 a fermé à 181,90 $ (- 85 cents). Celui déc. 23 a terminé à 185,18 $ (- 80 cents). Quant au veau US, le contrat août 23 a fini à 245,925 $ (+ 82 cents). Celui sept. 23 a clôturé à 249,275 $ (+ 97 cents). Celui oct. 23 a fermé à 251,000 $ (+ 1,17 $).

- Le 20 juillet dernier, le CME feeder Cattle Index était en hausse de 1,13 $ à 238,96 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 26,01 $. La découpe «Choice» a augmenté de 18 cents à 302,74 $. Celle «Select» a pris 2,02 $ à 276,73 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 628,000 têtes, ce qui est une baisse de 5,000 têtes comparativement à la semaine précédente et une réduction de 35,000 têtes par rapport à l’an dernier.

- CFTC : le 18 juillet dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US par 2,6 % à 114,630 contrats. Le minimum des 52 dernières semaines était de 35,062 contrats et le maximum de 119,921 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions par 1,3 % à 16,476 contrats. Le minimum des 52 dernières semaines était de - 9,796 contrats et le maximum de 19,486 contrats.

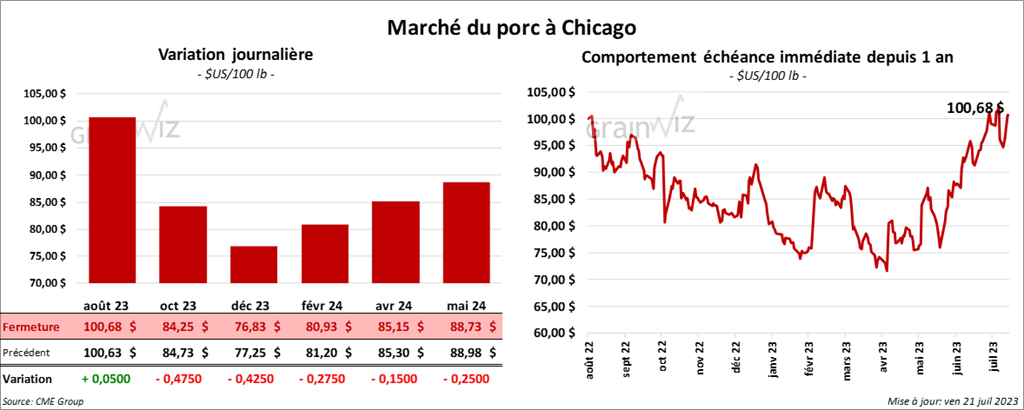

Porc

Porc

Le contrat de porc US août 23 a clôturé à 100,68 $ (+ 5 cents). Celui oct. 23 a fermé à 84,25 $ (- 47 cents). Celui déc. 23 a terminé à 76,83 $ (- 42 cents).

- Le 19 juillet dernier, le CME Lean Hog Index était en hausse de 30 cents à 103,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,26 $ à 100,03 $.

- La valeur moyenne des découpes a augmenté de 15 cents à 115,25 $. La découpe de la longe a perdu 1,39 $ à 99,27 $. Celle de la fesse a reculé de 3,29 $ à 112,75 $. La découpe de l’épaule a chuté de 1,20 $ à 86,68 $. Celle de la côte a régressé de 7,33 $ à 115,12 $. La découpe du jambon a baissé de 5,50 $ à 99,76 $. Enfin, celle du flanc a été la seule en hausse. Elle a progressé de 18,29 $ à 215,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,316 millions de têtes, soit à une réduction de 12,000 têtes comparativement à la semaine précédente et à une hausse de 21,000 têtes par rapport à l’an passé.

- CFTC : le 18 juillet dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 11,7 % à 27,932 contrats. Le minimum des 52 dernières semaines était de - 31,110 contrats et le maximum de 71,957 contrats.