Météo US

- World Weather prévoit des températures élevées pour le nord des Plaines US au cours du week-end et à la première partie de la semaine prochaine. Le système devrait se déplacer vers le centre des Plaines US et certains secteurs du Midwest (Corn Belt) en début de la semaine prochaine.

Durant cette période, un temps plus sec est attendu dans le nord US. Par contre, World Weather anticipe à court et à moyen terme des précipitations épisodiques dans le centre et le nord du Midwest (Corn Belt).

- De son côté, le NOAA prévoyait pour aujourd’hui des averses dans le centre des Plaines US. Ces précipitations pouvaient s’étirer jusque dans l’est du Midwest (Corn Belt). Il mentionnait également ce matin que dans la plupart des régions du centre US, les températures pourraient être plus élevées que la normale pour le reste de juillet.

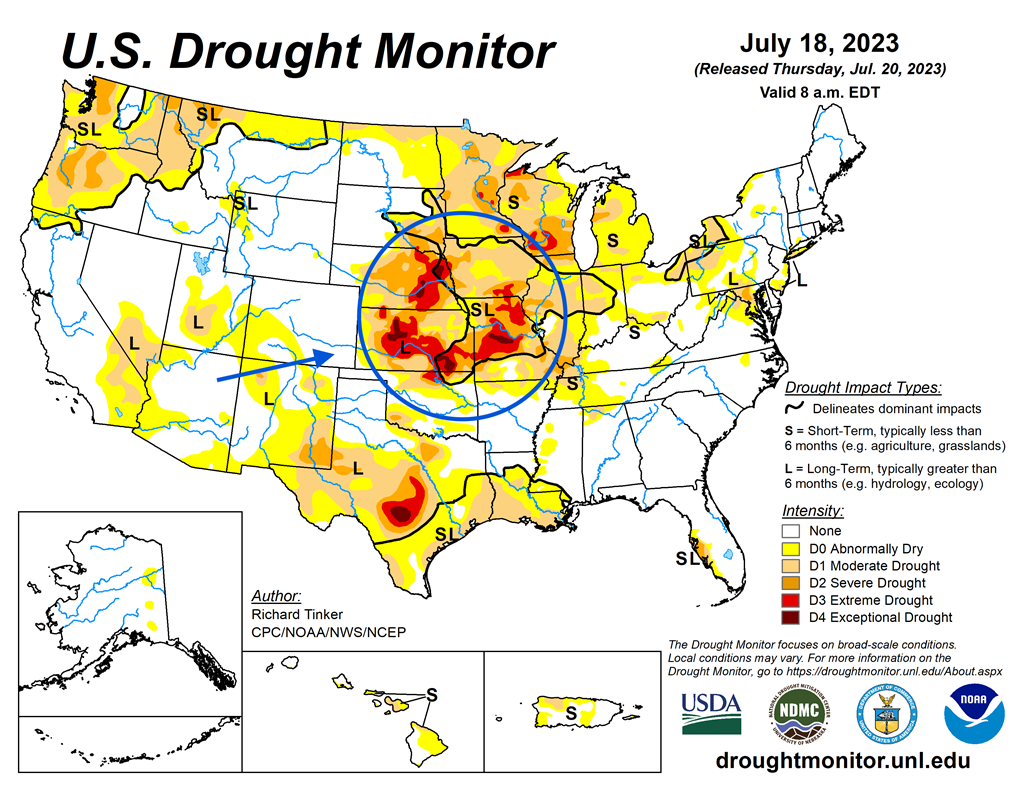

- L’US Drought Monitor pour le 18 juillet dernier indique que 84,9 % du Midwest étaient affectés par une sècheresse quelconque, ce qui était une baisse de 3 points comparativement à la semaine précédente.

- Globalement, les conditions sont correctes à court et à moyen terme pour le centre des Plaines US et le nord du Midwest. Mais, avec la chaleur prévue, la situation risque de devenir plus difficile ailleurs dans le Corn Belt. Les averses plus limitées, combinées à la chaleur plus élevée, pourraient engendrer un stress hydrique provoqué par l’évaporation de l’humidité du sol.

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 18 juillet dernier, montre notamment plusieurs régions arides dans le centre des Plaines US et l’ouest du Midwest (voir les zones rouges).

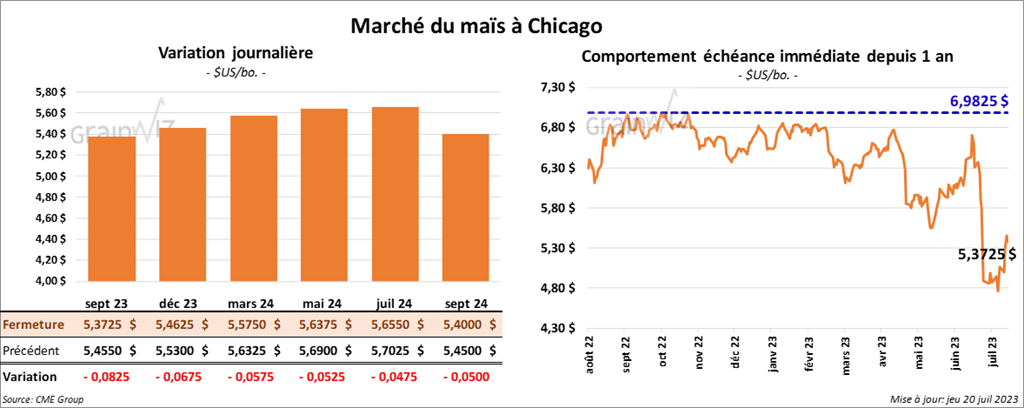

Maïs

Le contrat de maïs US sept. 23 a clôturé à 5,3725 $ (- 8 ¼ cents). Celui déc. 23 a terminé à 5,4625 $ (- 6 ¾ cents). Celui mars a fermé à 5,5750 $ (- 5 ¾ cents).

- Durant la semaine du 13 juillet dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 236,800 tonnes, ce qui était une baisse de 49 % comparativement à la semaine précédente et une augmentation de 6 % par rapport à la moyenne des 4 dernières semaines. La Colombie et les destinations inconnues ont été les principales acheteuses. Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes.

Dans le cas de 2023/24, les ventes à l’exportation ont été de 491,600 tonnes. Le Mexique et le Canada ont été les plus gros acheteurs. Les projections des analystes étaient entre 50,000 et 500,000 tonnes.

- AgroConsult estime la récolte de maïs safrinha brésilien à un record de 107,2 millions de tonnes, soit à une augmentation de 4,8 millions de tonnes par rapport à sa dernière prévision.

- L’International Grains Council (IGC) a augmenté sa prévision pour la production mondiale de maïs 2023/24 de 9 millions de tonnes à 1,22 milliard de tonnes. Il croit que la production de maïs US a un bon potentiel.

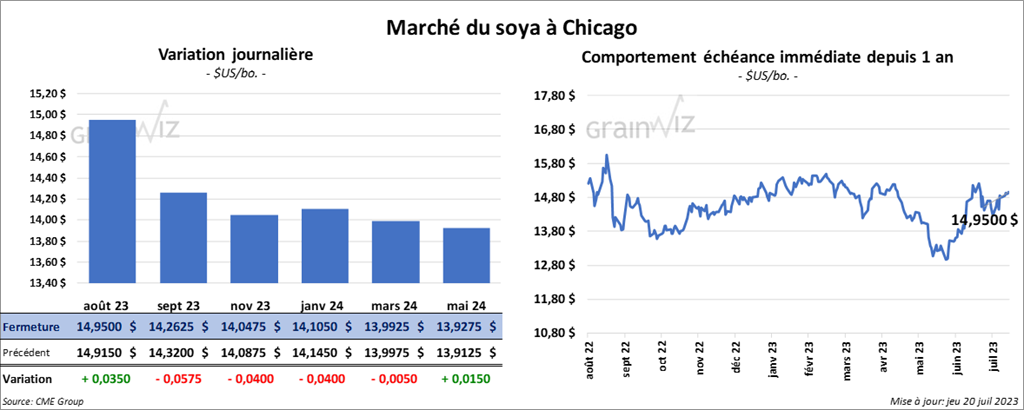

Soya

Le contrat de soya US août 23 a clôturé è 14,9500 $ (+ 3 ½ cents). Celui sept. 23 a fermé à 14,2625 $ (- 5 ¾ cents). Celui nov. 23 a terminé à 14,0475 $ (- 4 cents). Dans le cas du tourteau de soya US, le contrat août 23 a fini à 440,50 $/tonne (- 3,30 $/tonne). Celui sept. 23 a clôturé à 425,60 $/tonne (- 3,70 $/tonne). Celui oct. 23 a fermé à 413,00 $/tonne (- 4,40 $/tonne). Quant à l’huile de soya US, le contrat août 23 a terminé à 67,64 $ (+ 159 points). Celui sept. 23 a fini à 63,17 $ (+ 109 points).

- Les ventes à l’exportation de soya US 2023/24 ont été de 127,000 tonnes, soit à une augmentation de 58 % comparativement à la semaine précédente et à une baisse de 43 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Allemagne ont été les principaux acheteurs. Les attentes des analystes étaient entre 0 et 300,000 tonnes.

Pour 2023/24, les ventes à l’exportation ont été de 760,300 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 150,000 et 700,000 tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 272,500 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. La Colombie et les Philippines ont été les principales acheteuses.

Pour 2023/24, les ventes à l’exportation ont été de 135,300 tonnes. Les destinations inconnues et l’Équateur ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 125,000 et 500,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de - 800 tonnes, soit à une réduction notable comparativement à la semaine précédente et à une baisse de 23 % par rapport à la moyenne des 4 dernières semaines. Les projections des analystes étaient entre 0 et 20,000 tonnes.

- Un correspondant de l’USDA en Argentine a estimé la production de soya argentin à 21,25 millions de tonnes, ce qui représente une baisse comparativement aux 25 millions de tonnes présentées dans le rapport d’offre et de demande de juillet établi par l’USDA.

- Au Brésil, Abiove a augmenté son estimation de la récolte actuelle de soya brésilien à un record de 156 millions de tonnes. La firme voit également les exportations de soya brésilien à 98 millions de tonnes.

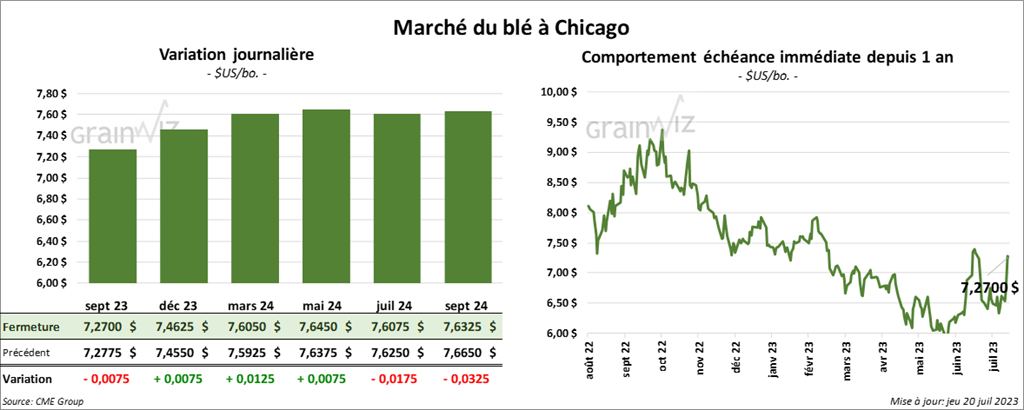

Blé

À Chicago, le contrat de blé sept 23 a clôturé à 7,2700 $ (- ¾ cent). Celui déc. 23 a fermé à 7,4625 $ (+ ¾ cent). Celui mars 24 a terminé à 7,6050 $ (+ 1 ¼ cent). À Kansas, le contrat de blé dur rouge sept. 23 a fini à 8,7460 $ (+ 8 cents). Celui déc. 23 a clôturé à 8,8060 $ (+ 8 ¼ cents). Celui mars 24 a fermé à 8,7540 $ (+ 5 ½ cents). À Minneapolis, le contrat de blé de printemps sept. 23 a terminé à 9,0200 $ (+ 4 ¾ cents). Celui déc. 23 a fini à 9,1160 $ (+ 5 ¾ cents). Celui mars 24 a clôturé à 9,1760 $ (+ 7 ½ cents).

- Les ventes à l’exportation de blé US 2023/24 ont été de 170,700 tonnes. Le Chili et le Japon ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 200,000 et 500,000 tonnes.

- Aujourd’hui, les Russes ont intensifié leurs attaques sur les ports ukrainiens d’Odessa et de Mykolaiv en détruisant davantage les installations utilisées pour le grain.

- L’IGC a abaissé sa projection de la production mondiale de blé 2023/24 de 2 millions de tonnes à 784 millions de tonnes. Cet ajustement serait dû à la baisse de la production de blé argentin, largement causée par la sécheresse des derniers mois.

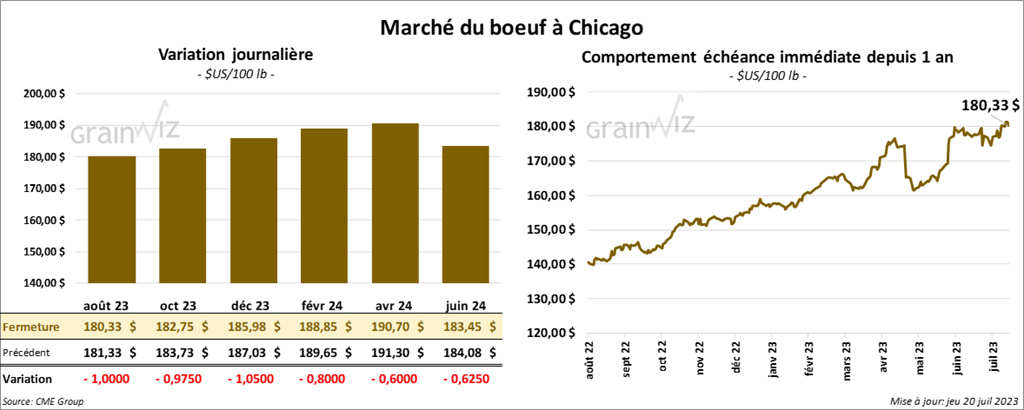

Bœuf

Le contrat de bœuf US août 23 a clôturé à 180,33 $ (- 1,00 $). Celui oct. 23 a fermé à 182,75 $ (- 97 cents). Celui déc. 23 a terminé à 185,98 $ (- 1,05 $). Quant au veau US, le contrat août 23 a fini à 245,100 $ (- 1,70 $). Celui sept. 23 a clôturé à 248,300 $ (- 1,02 $). Celui oct. 23 a fermé à 249,825 $ (- 72 cents).

- Le 19 juillet dernier, le CME Feeder Cattle Index a reculé de 65 cents à 237,83 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 27,85 $. La découpe «Choice» a perdu 1,03 $ à 302,56 $. Celle «Select» a reculé de 1,25 $ à 274,71 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 20,900 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 60 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 495,000 têtes, soit à une baisse de 9,000 têtes comparativement à la semaine précédente et à une hausse de 1,000 têtes par rapport à l’an dernier.

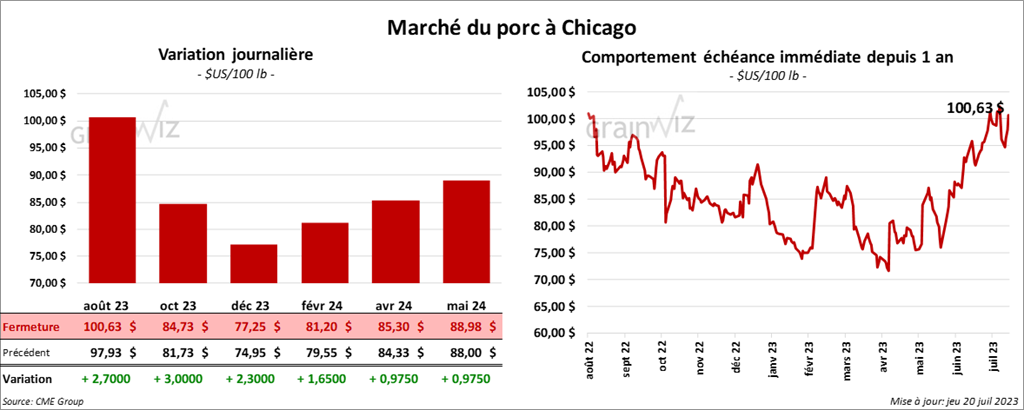

Porc

Porc

Le contrat de porc US août 23 a clôturé à 100,63 $ (+ 2,70 $). Celui oct. 23 a fermé à 84,73 $ (+ 3,00 $). Celui déc. 23 a terminé à 77,25 $ (+ 2,30 $).

- Le 18 juillet dernier, le CME Lean Hog Index était en hausse de 77 cents à 103,30 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 19 cents à 104,29 $.

- La valeur moyenne des découpes a augmenté de 2,95 $ à 115,56 $. La découpe de la longe a été la seule en baisse. Elle a chuté de 82 cents à 101,39 $. Celle de la fesse a gagné 5,36 $ à 116,33 $. La découpe de l’épaule a pris 3,25 $ à 88,62 $. Celle de la côte a progressé de 3,40 $ à 122,45 $. La découpe du jambon s’est accrue de 3,76 $ à 105,87 $. Enfin, celle du flanc a augmenté de 5,07 $ à 197,70 $.

- Les ventes à l’exportation de porc US 2023 ont été de 19,200 tonnes, ce qui était une baisse de 22 % comparativement à la semaine précédente et une réduction de 28 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,846 million de têtes, ce qui est une baisse de 1,000 têtes par rapport à la semaine précédente et une hausse de 31,000 têtes comparativement à l’an passé.