Météo US

- World Weather prévoit à court et à moyen terme des averses pour une bonne partie du Midwest (Corn Belt) et du sud-est US, près du fleuve Mississippi. Par contre, l’organisme s’attend également à une augmentation de la chaleur vers la fin du mois, ce qui devrait accroitre les besoins de pluie à plusieurs endroits.

- De son côté, le NOAA anticipait pour aujourd’hui des précipitations et une chaleur élevée pour plusieurs régions des Plaines US et du Haut Midwest.

Par ailleurs, il s’attend à une chaleur élevée à court et à moyen terme dans le Centre US. Mais il ajoute que l’est du Midwest sera probablement épargné. Il avance aussi qu’au cours de cette période, le temps pourrait être pluvieux pour plusieurs parties des Plaines US et du Midwest.

- Globalement, les conditions de culture observables dans les Plaines US et le Midwest semblent s’améliorer constamment, du moins pour une bonne partie de ces secteurs. Toutefois, la chaleur prévue vers la fin du mois pourrait exiger davantage de pluies à de nombreux endroits.

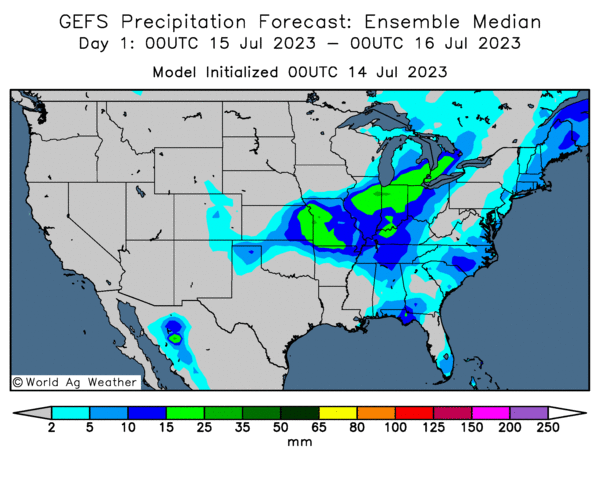

- Cette carte US, fournie par World Ag Weather et dessinée pour demain, indique notamment des probabilités d’averses dans le centre et le sud du Corn Belt (voir les zones bleues et vertes).

Économie

- L’indice des sentiments des consommateurs US tenu par l’Université du Michigan montre que ce mois-ci, les sentiments des consommateurs US ont atteint un sommet depuis septembre 2021. L’indice a augmenté de 8,2 points (+ 12,7 %) par rapport au mois précédent et de 21,1 points (+ 41 %) comparativement à l’an dernier.

Maïs

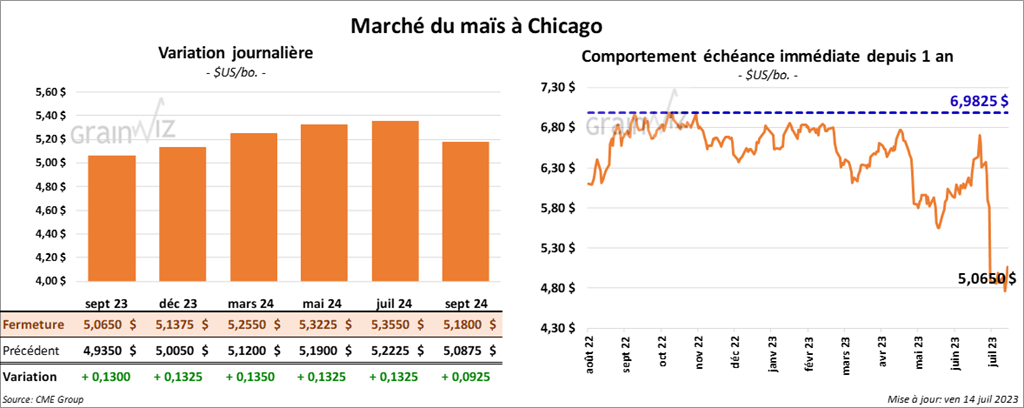

Le contrat de maïs US sept. 23 a terminé à 5,0650 $ (+ 13 cents). Celui déc. 23 a fini à 5,1375 $ (+ 13 ¼ cents). Celui mars 24 a clôturé à 5,2550 $ (+ 13 ½ cents).

- Tôt dans la journée, le président turc Tayyip Erdogan a affirmé avoir bon espoir que l’accord sur les exportations de grain ukrainien à partir de la mer Noire sera prolongé à partir de lundi prochain. De son côté, la Commission européenne a récemment offert son aide à l’ONU pour voir les solutions possibles, mais l’issue de l’accord reste incertaine. Vers la fin de la journée, les Russes n’avaient toujours pas fait de déclaration sur le sujet.

- En raison des cyclones qui ont frappé récemment le sud du Brésil, les ports brésiliens ont interrompu momentanément leurs activités. Malgré tout, l’Anec ne croit pas que cette mesure aura un impact majeur sur les exportations brésiliennes puisque les activités portuaires devraient reprendre très bientôt.

- CFTC : le 11 juillet dernier, les spéculateurs avaient réduit leurs positions dans le maïs US par 44,843 contrats à -63,052 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 271,960 contrats.

Soya

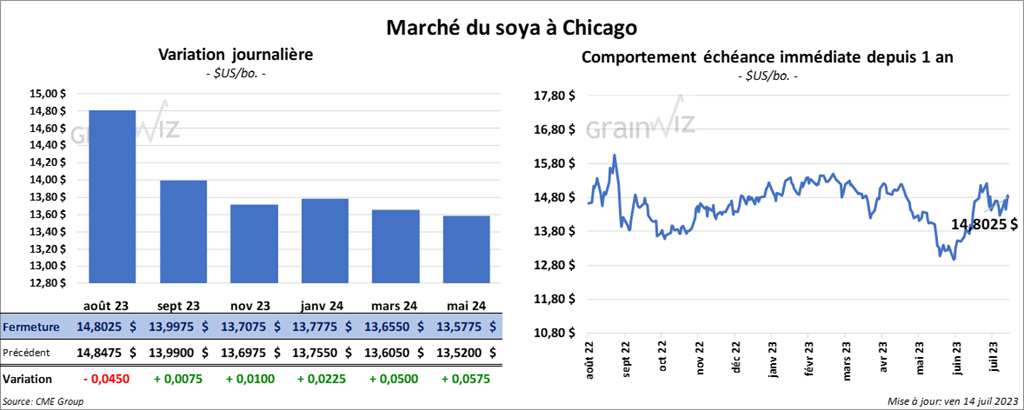

Le contrat de soya US août 23 a fini à 14,8025 $ (- 4 ½ cents). Celui sept. 23 a terminé à 11,9975 $ (+ ¾ cent). Celui nov. 23 a clôturé à 13,7075 $ (+ 1 cent). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 430,00 $/tonne (- 90 cents/tonne). Celui août 23 a terminé à 423,80 $/tonne (+ 1 ½ cent/tonne). Celui sept. 23 a fini à 413,40 $/tonne (+ 90 cents/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a fermé à 67,89 $ (- 178 points). Celui août 23 a clôturé à 65,05 $ (- 64 points).

- Aux États-Unis, les prix des produits agricoles exportés avaient baissé de 1,6 % en juin dernier. Le mois précédent, ils avaient même reculé de 2,4 %.

- CFTC : le 11 juillet dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 7,2 % à 82,748 contrats. Le minimum des 52 dernières semaines était de 529 contrats et le maximum de 189,009 contrats.

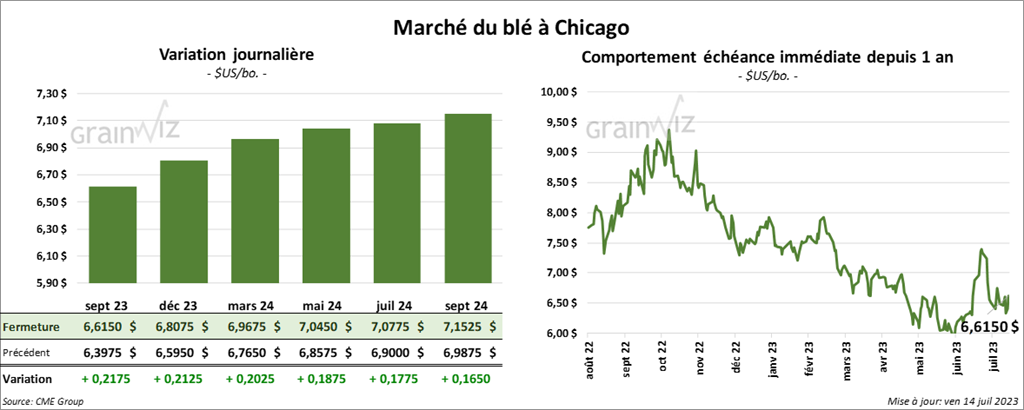

Blé

À Chicago, le contrat sept. 23 a clôturé à 6,6150 $ (+ 21 ¾ cents). Celui déc. 23 a terminé à 6,8075 $ (+ 21 ¼ cents). Celui mars 24 a fini à 6,9675 $ (+ 20 ¼ cents). À Kansas, le contrat de blé dur rouge juil. 23 a clôturé à 8,0920 $ (+ 2 cents). Celui sept. 23 a fermé à 8,2900 $ (+ 23 cents). Celui déc. 23 a terminé à 8,3340 $ (22 ¾ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a fermé à 8,3900 $ (0,0 cent). Celui sept. 23 a fini à 8,8420 $ (+ 22 ½ cents). Celui déc. 23 a clôturé à 8,8940 $ (+ 22 ¼ cents).

- En Argentine, le Buenos Aires Grain Exchange soutient que les averses récentes ont été bénéfiques dans les régions productrices de blé argentin. Il estime d’ailleurs que les semis de blé argentin sont terminés à 83 %.

- Toujours en Argentine, le Rosario Grain Exchange a abaissé son estimation de la production de blé argentin de 600,000 tonnes à 15,6 millions de tonnes. Il estime que les effets des conditions sèches des derniers mois ne se sont toujours pas résorbés suffisamment.

- En France, FranceAgriMer estime qu’en date du 10 juillet dernier, les conditions de culture du blé tendre français ont décliné de 1 point à 80 % dans les catégories bon/excellent. Il a également noté que la récolte était terminée à 33 %, soit à un retard de 12 points comparativement à la même période l’an passé.

- CFTC : le 11 juillet dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 6,0 % à 14,584 contrats. Le minimum des 52 dernières semaines était de 12,732 contrats et le maximum de 26,508 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps par 2,241 contrats à 4,233 contrats. Le minimum des 52 dernières semaines était de -8,974 contrats et le maximum de 4,236 contrats.

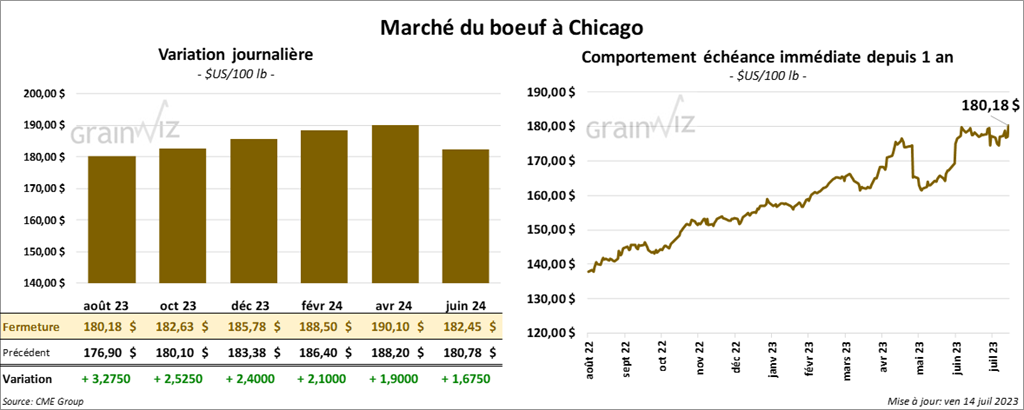

Bœuf

Le contrat de bœuf US août 23 a fermé à 180,18 $ (+ 3,27 $). Celui oct. 23 a terminé à 182,63 $ (+ 2,52 $). Celui déc. 23 a clôturé à 185,78 $ (+ 2,40 $). Quant au veau US, le contrat août 23 a fini à 246,650 $ (+ 1,65 $). Celui sept. 23 a terminé à 249,225 $ (+ 1,90 $). Celui oct. 23 a fermé à 250,475 $ (+ 1,90 $).

- Le 13 juillet dernier, le CME Feeder Cattle Index était en baisse de 24 cents à 239,45 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 29,33 $. La découpe «Choice» a perdu 97 cents à 305,94 $. Celle «Select» a chuté de 3,57 $ à 276,61 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 633,000 têtes, soit à une augmentation de 94,000 têtes comparativement à la semaine précédente et à une baisse de 40,000 têtes par rapport à l’an dernier.

- CFTC : le 11 juillet dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 5,2 % à 117,708 contrats. Le minimum des 52 dernières semaines était de 19,665 contrats et le maximum de 119,921 contrats. Ils avaient fait l’inverse dans le veau US en réduisant leurs positions par 3,6 % à 16,697 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 19,486 contrats.

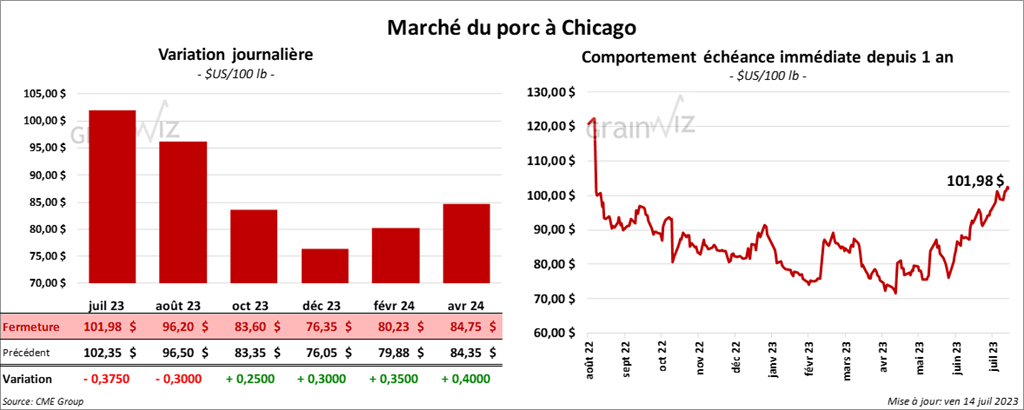

Porc

Le contrat de porc US juil. 23 a terminé à 101,98 $ (- 37 ½ cents). Celui août 23 a clôturé à 96,20 $ (- 30 cents). Celui oct. 23 a fini à 83,60 $ (+ 25 cents).

- Le 12 juillet dernier, le CME Lean Hog Index était en hausse de 93 cents à 100,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,63 $ à 99,91 $.

- La valeur moyenne des découpes a gagné 4,65 $ à 115,55 $. La découpe de la longe a pris 3,36 $ à 102,94 $. Celle de la fesse a perdu 60 cents à 125,18 $. La découpe de l’épaule a reculé de 77 cents à 85,54 $. Celle de la côte a augmenté de 86 cents à 136,11 $. La découpe du jambon s’est accrue de 12,46 $ à 111,22 $. Enfin, celle du flanc a pris 6,17 $ à 181,09 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,340 millions de têtes, ce qui représente une augmentation de 386,000 tonnes par rapport à la semaine précédente et une hausse de 85,000 têtes comparativement à l’an passé.

- CFTC : le 11 juillet dernier, les spéculateurs avaient augmenté leurs positions dans le porc US par 68 % à 25,014 contrats. Le minimum des 52 dernières semaines était de -31,110 contrats et le maximum de 71,957 contrats.

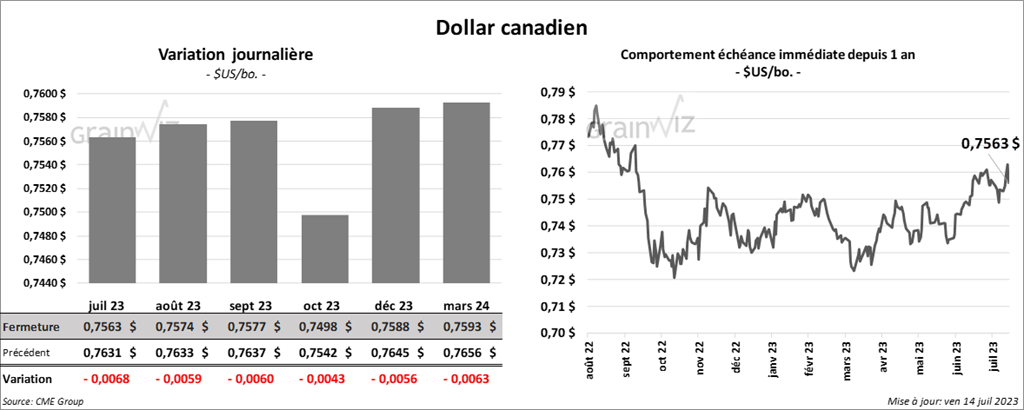

Dollar canadien