Météo US

- World Weather notait que ce matin, un système d’averses et d’orages était en progression dans le Midwest (Corn Belt). Il devait couvrir une zone entre le Dakota du Sud, le Nebraska et l’Indiana. World Weather mentionnait également que durant la journée, certaines parties de l’Iowa et de l’Illinois pourraient recevoir des précipitations plus légères par endroits. Les averses pourraient se diriger lentement vers l’est du Midwest (Corn Belt).

Pour les 10 prochains jours, l’organisme anticipe des précipitations additionnelles dans le bas du Midwest et le sud-est US, près du fleuve Mississippi.

Au cours de la même période, World Weather prévoit des averses sporadiques pour le nord des Plaines et le haut Midwest.

- De son côté, le NOAA anticipe, jusque dans la seconde moitié de juillet, des températures fraîches pour le centre US. Toutefois, il précise qu’elles pourraient devenir plus élevées vers les dernières semaines du mois.

Pour le centre US, le NOAA s’attend aussi à des précipitations sous la moyenne saisonnière au cours des prochaines semaines. Il explique que durant de cette période, les régions du centre US, et surtout celles de l’ouest des Plaines US, pourraient demeurer sèches.

- Globalement, les conditions de culture s’améliorent lentement dans plusieurs secteurs des Plaines US et du Midwest. Les dernières précipitations ont sans doute été bénéfiques pour les différentes cultures de plusieurs parties du Corn Belt. Le stress hydrique causé par le temps sec des dernières semaines devrait être moins élevé.

Par contre, la situation reste à surveiller au cours des prochaines semaines dans l’ouest des Plaines US, un secteur où les conditions pourraient devenir plus sèches que la normale.

Quant aux températures, elles pourraient demeurer favorables jusqu’à la fin du mois.

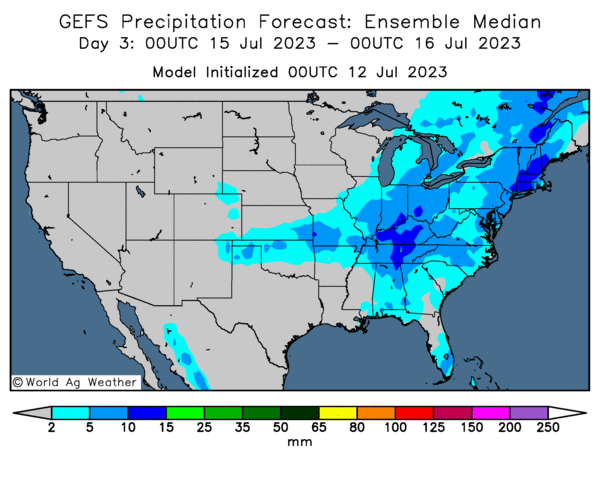

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre notamment que les averses probables pourraient être concentrées dans le centre du Corn Belt et le sud-est US (voir les zones en bleu).

Économie

- Aux États-Unis, le Consumer Price Index a augmenté de 3 % en juin dernier, ce qui était un creux depuis mars 2021. Malgré l’idée que l’inflation US recule toujours vers un niveau plus décent, les analystes croient généralement que la Fed va quand même augmenter son taux directeur de 25 points de base. Mais la décision de la Fed viendra un peu plus tard durant le mois. Le taux directeur US se situe actuellement à 5,25 %.

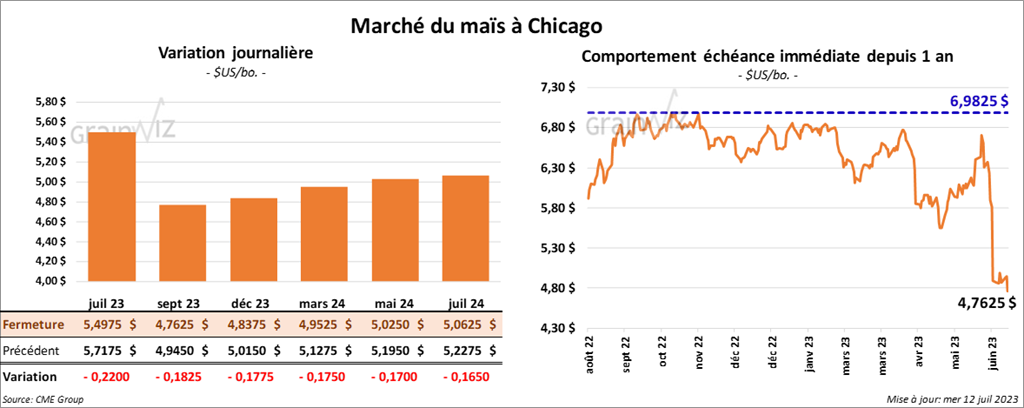

Maïs

Le contrat de maïs US juil. 23 a terminé à 5,4975 $ (- 22 cents). Celui sept. 23 a fini à 4,7625 $ (- 18 ¼ cents). Celui déc. 23 a fermé à 7,8375 $ (- 17 ¾ cents).

- Le rapport d’offre et de demande du mois de juillet a été présenté ce midi. L’USDA estime la production de maïs US à 15,320 milliards de boisseaux avec des rendements de 177,5 bo./acre. Pour les stocks de fin d’année de 2023/24, il les a estimés à 1,402 milliard de boisseaux.

Les anticipations des analystes pour la production étaient plus faibles à 15,234 milliards de boisseaux avec des rendements de 176,6 bo./acre. Pour les stocks de fin d’année, ils les voyaient beaucoup plus élevés à 2,260 milliards de boisseaux.

- Durant la semaine du 7 juillet dernier, la production moyenne d’éthanol US a été de 1,032 million de barils par jour, soit à une baisse de 2,6 % par rapport à la semaine précédente et à une augmentation de 2,7 % comparativement à l’an passé.

Les inventaires d’éthanol US ont été établis à 22,658 millions de barils, ce qui était une hausse de 1,8 % comparativement à la semaine précédente et une baisse de 4,0 % par rapport à l’an passé.

- Les autorités chinoises ont laissé inchangées leurs estimations des importations chinoises de maïs à 17,5 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs US entre 50,000 et 400,000 tonnes.

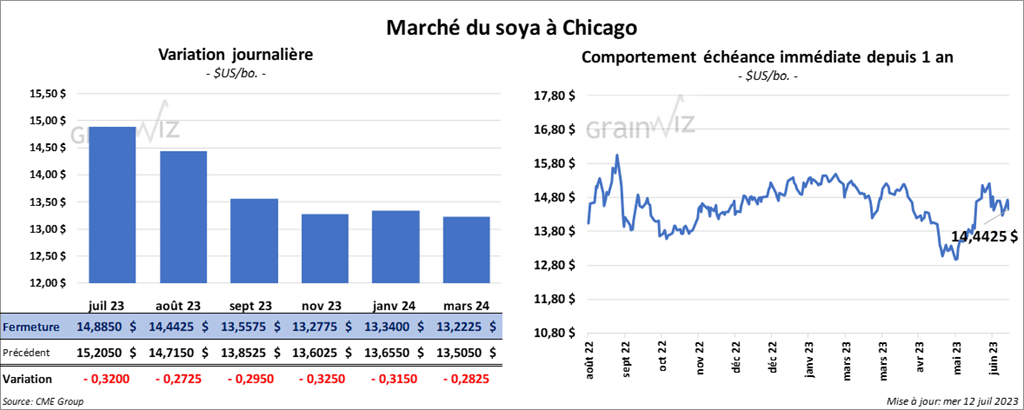

Soya

Soya

Le contrat de soya US juil. 23 a clôturé à 14,8850 $ (- 32 cents). Celui août 23 a terminé à 14,4425 $ (- 27 ¼ cents). Celui sept. 23 a fini à 13,5575 $ (- 29 ½ cents). Quant au tourteau de soya US, le contrat juil. 23 a fermé à 421,40 $/tonne (- 90 cents/tonne). Celui août 23 a terminé à 410,90 $/tonne (- 5,30 $/tonne). Celui sept. 23 a clôturé à 401,70 $/tonne (- 6,90 $/tonne). Du côté de l’huile de soya US, le contrat juil. 23 a terminé à 68,68 $ (+ 15 points). Celui août 23 a fermé à 64,34 $ (- 29 points).

- Pour le rapport d’offre et de demande, l’USDA a estimé la production de soya US à 4,300 milliards de boisseaux avec des rendements de 52,0 bo./acre. Dans le cas des inventaires de fin d’année, ceux de 2023/24 ont été établis à 300 millions de boisseaux.

Les prévisions des analystes concernant la production de soya US étaient moindres à 4,253 milliards de boisseaux avec des rendements de 51,4 boi./acre. Quant aux inventaires de fin d’année de 2023/24l, les attentes des analystes étaient beaucoup moins élevées à 199 millions de tonnes.

- Les autorités chinoises ont laissé inchangées leurs estimations pour les importations chinoises de soya à 94,2 millions de tonnes.

- Au Brésil, l’Anec prévoit pour ce mois-ci, des exportations de soya brésilien à 10,5 millions de tonnes, ce qui serait une augmentation de 49 % par rapport à la même période l’an dernier.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 105,000 tonnes de tourteau de soya US. Les destinations étaient inconnues et les livraisons attendues en 2023/24.

- Concernant le rapport sur les ventes à l’exportation, qui sera présenté demain, les analystes prévoient celles de soya US 2022/23 entre 0 et 300,000 tonnes et celles de 2023/24 entre 100,000 et 600,000 tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 40,000 et 420,000 tonnes. Du côté de l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

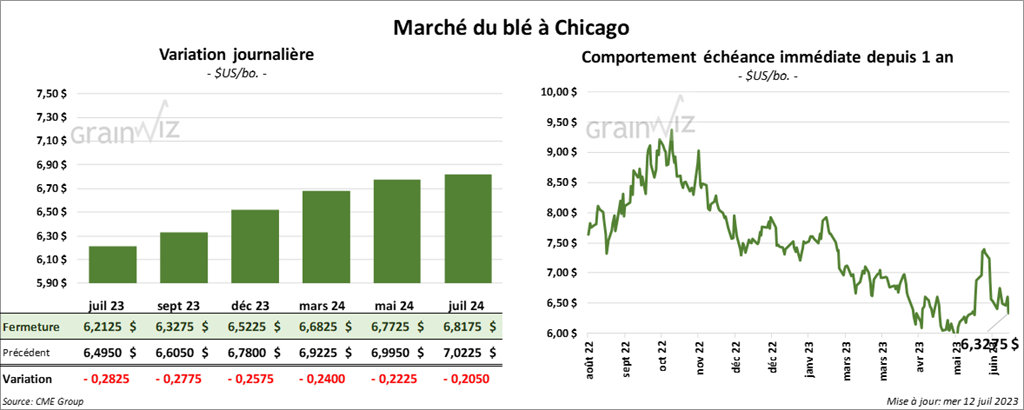

Blé

À Chicago, le contrat de blé juil. 23 a terminé à 6,2125 $ (- 28 ¼ cents). Celui sept 23 a fini à 6,3275 $ (- 27 ¾ cents). Celui déc. 23 a clôturé à 6,5225 $ (- 25 ¾ cents). À Kansas, le contrat de blé dur rouge juil. 23 a terminé à 8,0420 $ (- 14 cents). Celui sept. 23 a fermé à 8,0300 $ (- 14 cents). Celui déc. 23 a fini à 8,0700 $ (-13 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 23 a terminé à 8,3900 $ (- 14 cents). Celui sept. 23 a fermé à 8,5340 $ (- 10 ½ cents). Celui déc. 23 a clôturé à 8,5940 $ (- 8 ½ cents).

- Pour le rapport sur l’offre et la demande, l’USDA a estimé la production de tous les types de blé US à 1,739 milliard de boisseaux. Il avance également que les stocks de fin d’année de blé US 2023/24 sont à 592 millions de boisseaux.

Les projections des analystes concernant la production de blé étaient plus basses à 1,683 milliard de boisseaux. Les prévisions des inventaires de fin d’année de blé US étaient également plus petites à 569 millions de boisseaux.

- En France, le ministère français de l’Agriculture et de la Souveraineté alimentaire a abaissé sa prévision des exportations de blé français 2023/24 à l’extérieur de la zone UE à 500,000 tonnes. Il mentionne cependant que les exportations de blé français à l’intérieur de la zone UE pourraient être en hausse de 1,41 million de tonnes à 7,79 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US 2023/24 entre 50,000 et 550,000 tonnes.

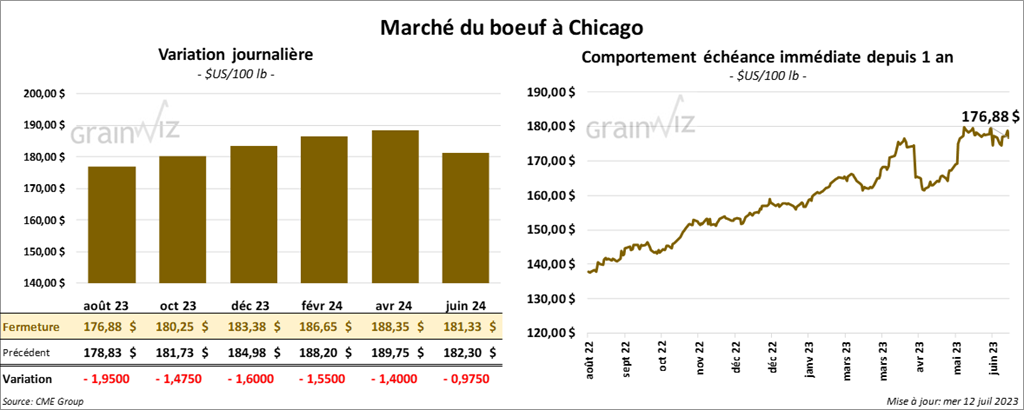

Bœuf

Bœuf

Le contrat de bœuf août 23 a fini à 176,88 $ (- 1,95 $). Celui oct. 23 a fermé à 180,25 $ (- 1,47 $). Celui déc. 23 a clôturé à 183,38 $ (- 1,60 $). Du côté du veau US, le contrat août 23 a terminé à 246,575 $ (- 57 cents). Celui sept. 23 a terminé à 249,275 $ (- 1,02 $). Celui oct. 23 a clôturé à 250,825 $ (- 1,27 $).

- Le 11 juillet dernier, le CME Feeder Cattle Index était en baisse de 22 cents à 238,11 $.

- Aujourd’hui, le FCE a vendu 261 têtes des 2,016 têtes offertes à ses encans. Le prix de vente était de 178 $/tête.

- Dans son rapport sur l’offre et la demande, l’USDA projette des exportations de bœuf US 2023 à la baisse mensuelle de 3,224 à 3,214 milliards de lb. Pour 2024, sa prévision est demeurée la même qu’en juin à 2,950 milliards de lb.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 29,88 $. La découpe «Choice» était en baisse de 1,14 $ à 310,98 $. Celle «Select» a gagné 86 cents à 281,10 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 377,000 têtes, soit à une augmentation de 168,000 têtes par rapport à la semaine précédente et à une hausse de 3,000 têtes comparativement à l’an dernier.

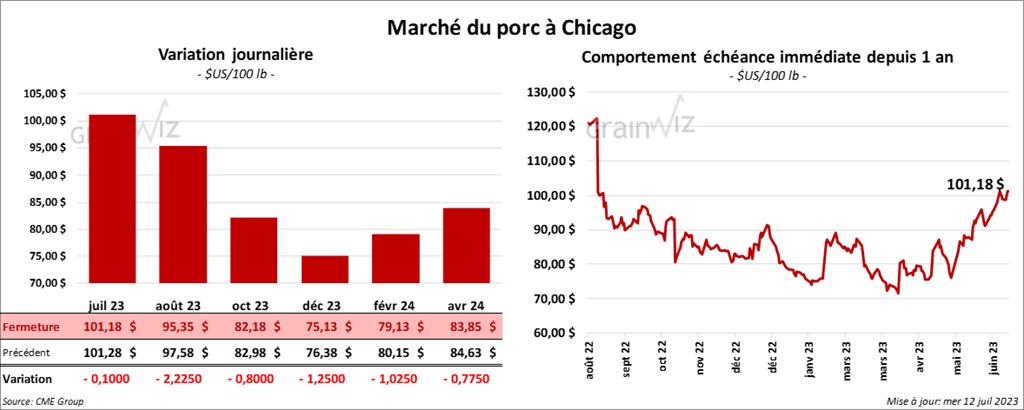

Porc

Porc

Le contrat de porc US juil. 23 a terminé à 101,18 $ (- 10 cents). Celui août 23 a fermé à 95,35 $ (- 2,22 $). Celui oct. 23 a fini à 82,18 $ (- 80 cents).

- Le 10 juillet dernier, le CME Lean Hog Index était en hausse de 51 cents à 98,66 $.

- Dans son rapport d’offre et de demande, l’USDA prévoit les exportations de porc US 2023 à la hausse par rapport à juin à 6,913 milliards de lb. Pour 2024, sa projection est en progression mensuelle de 6,820 à 6,980 milliards de lb.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 37 cents à 100,76 $.

- La valeur moyenne des découpes a reculé de 1,33 $ à 110,66 $. La découpe de la longe a augmenté de 67 cents à 100,14 $. Celle de la fesse a baissé de 10,01 $ à 136,08 $. La découpe de l’épaule a perdu 2,90 $ à 84,58 $. Celle de la côte a chuté de 7,70 $ à 137,02 $. La découpe du jambon a progressé de 6,23 $ à 104,52 $. Enfin, celle du flanc a régressé de 9,59 $ à 157,84 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,388 million de têtes, ce qui est une augmentation de 516,000 têtes comparativement à la semaine précédente et une hausse de 46,000 têtes par rapport à l’an passé.

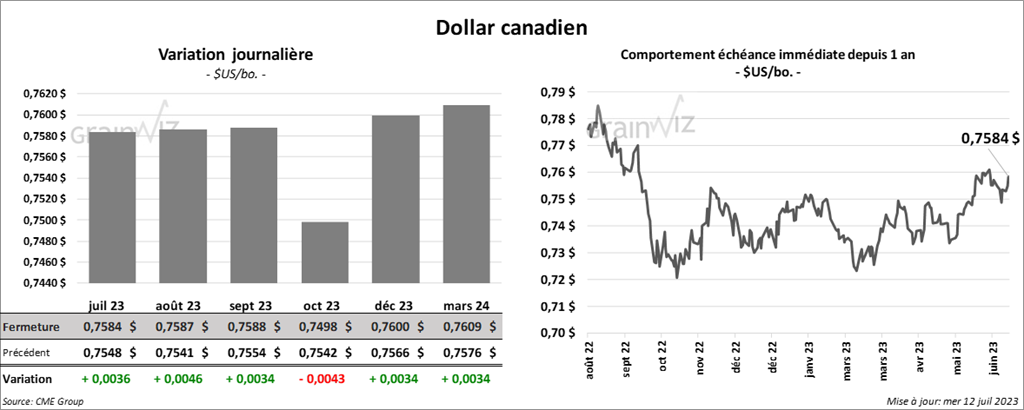

Dollar canadien

Dollar canadien