Météo US

- World Weather soutient qu’une quantité substantielle de précipitations sont tombées dans le nord des Plaines US et l’ouest du haut Midwest au cours du week-end dernier. Des averses moins abondantes ont également eu lieu dans le sud du Dakota du Sud et certains secteurs du Nebraska. La zone entre l’Iowa et l’Illinois a aussi été touchée par des précipitations légères. Mais en dehors de ces régions, le temps est demeuré essentiellement sec dans le Midwest, surtout dans le sud-ouest où les températures ont été particulièrement élevées.

À court terme, World Weather anticipe tout de même de meilleures chances d’averses dans certaines parties du Midwest (Corn Belt). Toutefois, de nombreux secteurs du Corn Belt pourraient demeurer secs. À plus long terme, l’organisme mentionne qu’un système en provenance du golfe du Mexique pourrait apporter des averses dans le centre US, mais seulement pour le week-end prochain.

À plus long terme, World Weather ne prévoit pas tellement de précipitations au cours des 2 prochaines semaines pour de nombreuses régions des Plaines US et du Midwest. Mais il précise que dans de nombreux secteurs, les averses pourraient être suffisantes pour soutenir la pollinisation du maïs. À noter qu’au cours de cette période, les températures pourraient être supérieures à la normale dans plusieurs régions de production.

- Quant au NOAA, il soutenait ce matin que le système d’averses, qui a affecté certaines parties du Midwest lors du week-end, devrait se diriger vers l’est US au cours des prochains jours. Il note également qu’un autre système de précipitations en provenance de l’ouest pourrait atteindre le centre US demain ou mercredi.

- Globalement, pour l’instant, les conditions de culture semblent correctes dans certaines parties du haut Midwest et des Plaines US. Les averses des derniers jours auront sans doute été bénéfiques pour le nord des Plaines US et l’ouest du haut Midwest.

Il y a toutefois un manque de précipitations persistant dans plusieurs parties du centre et de l’ouest du Midwest, des régions également affectées par des températures élevées qui ont accentué le stress hydrique subi par les cultures depuis plusieurs jours. Certains secteurs du centre des Plaines US sont également touchés par un temps trop sec.

À long terme, les conditions pourraient demeurer difficiles dans plusieurs secteurs de production, notamment en raison des averses limitées et des températures élevées. Le stress hydrique pourrait donc perdurer, surtout dans les États au sud des Grands Lacs. Le centre des Plaines US pourrait également être affecté par des conditions trop sèches.

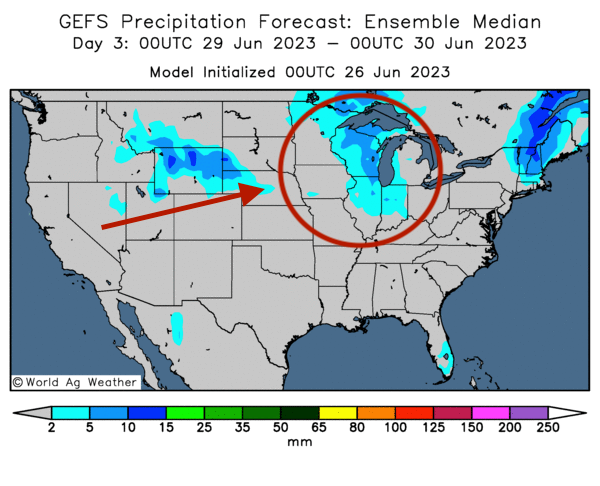

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des précipitations probables concentrées autour des Grands Lacs.

Maïs

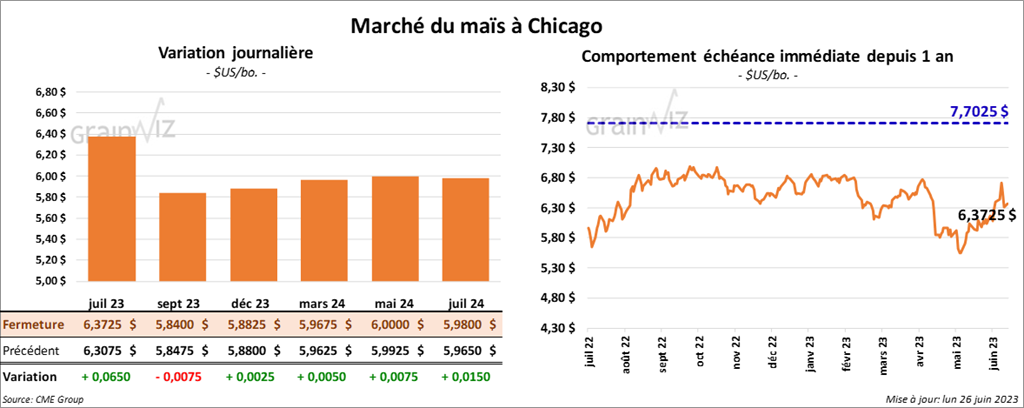

Le contrat de maïs US juillet 23 a clôturé à 6,3725 $ (+ 6 ½ cents). Celui septembre 23 a fermé à 5,8400 $ (- ¾ cent). Celui décembre 23 a terminé à 5,8825 $ (+ ¼ cent).

- Durant la semaine du 22 juin dernier, les inspections à l’exportation de maïs US ont été de 542,727 tonnes, soit à une baisse de 34,7 % comparativement à la semaine précédente et à une réduction de 56,5 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 31,5 % à 32,4773,480 tonnes.

- AgRural,estime que jeudi dernier, la récolte de maïs safrinha était terminée à 9,3 %. L’an passé, à pareille date, elle avait été finalisée à 20,3 %. La forte humidité qui affligeait plusieurs États brésiliens expliquerait le retard dans les activités aux champs.

- En Ukraine, le ministère ukrainien de l’Agriculture mentionne que 4,044 millions d’hectares ont été alloués à la culture de maïs contre 4,207 millions d’hectares l’an passé.

- Le rapport sur la progression des cultures montre qu’hier, 4 % des plants de maïs US se trouvaient au stade de la soie, ce qui correspondait au même résultat que l’an dernier, comme à la moyenne des 5 dernières années.

- Le rapport indique également que les conditions de culture se sont détériorées de 55 à 50 % dans les catégories bon/excellent. Les conditions pauvre/très pauvre ont aussi augmenté, passant de 12 à 15 %. La catégorie passable s’est accrue de 33 à 35 %.

Soya

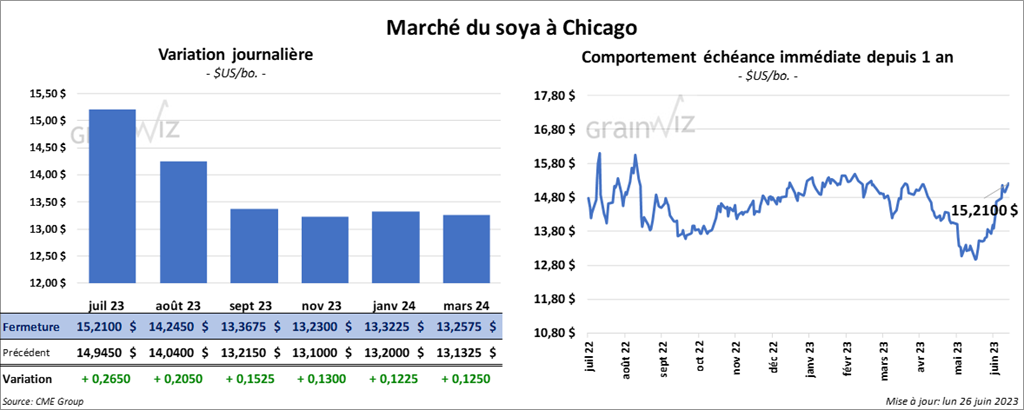

Le contrat de soya US juillet 23 a fini à 15,2100 $ (+ 26 ½ cents). Celui août 23 a clôturé à 14,2450 $ (+ 20 ½ cents). Celui septembre 23 a fermé à 13,3675 $ (+ 15 ¼ cents). Du côté du tourteau de soya US, le contrat juillet 23 a terminé à 414,60 $/tonne (+ 3,90 $/tonne). Celui août 23 a fini à 409,50 $/tonne (+ 2,10 $/tonne). Celui septembre 23 a terminé à 404,30 $/tonne (+ 1,10 $/tonne). Quant à l’huile de soya US, le contrat juillet 23 a fermé à 59,91 $ (+ 157 points). Celui août 23 a clôturé à 58,00 $ (+ 143 points).

- Les inspections à l’exportation de soya US ont été de 141,158 tonnes, ce qui était une réduction de 21,4 % par rapport à la semaine précédente et une réduction notable comparativement à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 4,4 % par rapport à celui de l’an dernier à 49,165,385 tonnes.

- Le rapport sur la progression des cultures montre qu’hier, 96 % des plants de soya US avaient émergé comparativement à 90 % l’an dernier et 89 % pour la moyenne des 5 dernières années. L’USDA a également noté que 10 % des plants étaient en floraison, ce qui était une avance de 4 points par rapport à l’an passé et une progression de 1 point sur la moyenne des 5 dernières années.

- Par ailleurs. 51 % des plants de soya US étaient dans les catégories bon/excellent, ce qui était une baisse de 3 points par rapport à la semaine précédente. Les catégories pauvre/très pauvre sont passées de 12 à 14 %. Celle passable a également augmenté de 34 à 35 %.

Blé

Blé

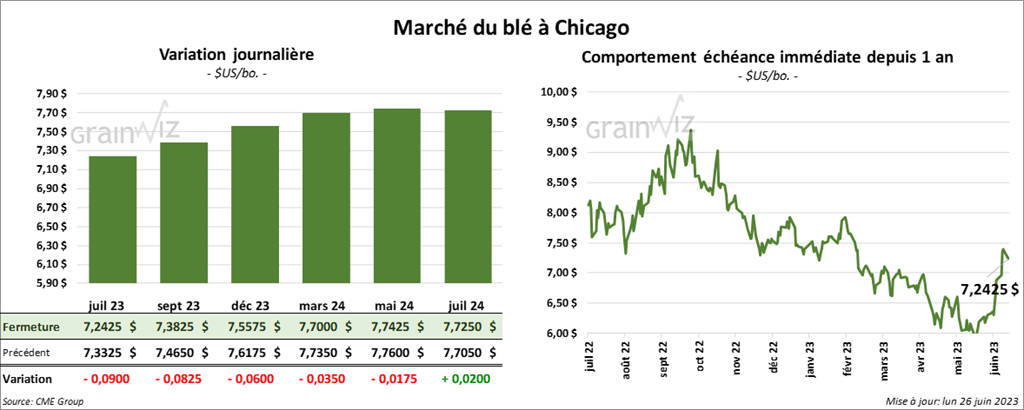

À Chicago, le contrat de blé juillet 23 a fini à 7,2425 $ (- 9 cents). Celui septembre 23 a fermé à 7,3825 $ (- 8 ¼ cents). Celui décembre 23 a clôturé à 7,5575 $ (- 6 cents). Quant à Kansas, le contrat de blé dur rouge juillet 23 a terminé à 8,6640 $ (+ 7 ½ cents). Celui septembre 23 a fermé à 8,6820 $ (+ 6 ½ cents). Celui décembre 23 a fini à 8,6800 $ (+ 5 cents). Du côté de Minneapolis, le contrat de blé de printemps juillet 23 a terminé à 8,6220 $ (- 2 ½ cents). Celui septembre 23 a clôturé à 8,7240 $ (+ 1 ¼ cent). Celui décembre 23 a fermé à 8,7960 $ (- ½ cent).

- Les inspections à l’exportation de blé US ont été de 203,724 tonnes, soit à une baisse de 13,4 % par rapport à la semaine précédente à 203,724 tonnes. Il s’agissait également d’une réduction de 42,3 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 43,5 % à 757,349 tonnes.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2022/23 jusqu’à récemment, 48,4 millions de tonnes de grain ukrainien ont été exportées, incluant 16,6 millions de tonnes de blé et 28,8 millions de tonnes de maïs. En 2022, 86 millions de tonnes de grain ukrainien avaient été exportées.

- Avec l’année commerciale 2022/23 qui s’achève, l’Ukraine aura exporté 16,6 millions de tonnes de blé.

- Le rapport sur la progression des cultures montre qu’hier, 97 % des plants de blé d’hiver US étaient en épiaison, soit à une avance de 3 points sur l’an passé. Le résultat est le même que la moyenne des 5 dernières années. Il indique aussi que la récolte était terminée à 24 %, soit un retard de 15 points sur l’an dernier et un retard de 9 points sur la moyenne des 5 dernières années.

- L’USDA a aussi noté que 40 % des plants se trouvaient dans les catégories bon/excellent, ce qui était une amélioration de 2 points sur la semaine passée. Les catégories pauvre/très pauvre sont passées de 29 à 28 %. Celle passable a baissé de 33 à 32 %.

- Dans le cas du blé de printemps, 31 % des plants étaient en épiaison, ce qui était une avance de 24 points par rapport à l’an passé et une avance de 6 points sur la moyenne des 5 dernières années.

- Par ailleurs, l’USDA soutient que 50 % des plants de blé de printemps se trouvaient dans les catégories bon/excellent, soit une baisse de 1 point sur la semaine précédente. Les catégories pauvre/très pauvre sont demeurées stables à 12 %. Par contre, la catégorie passable est passée de 37 à 38 %.

Bœuf

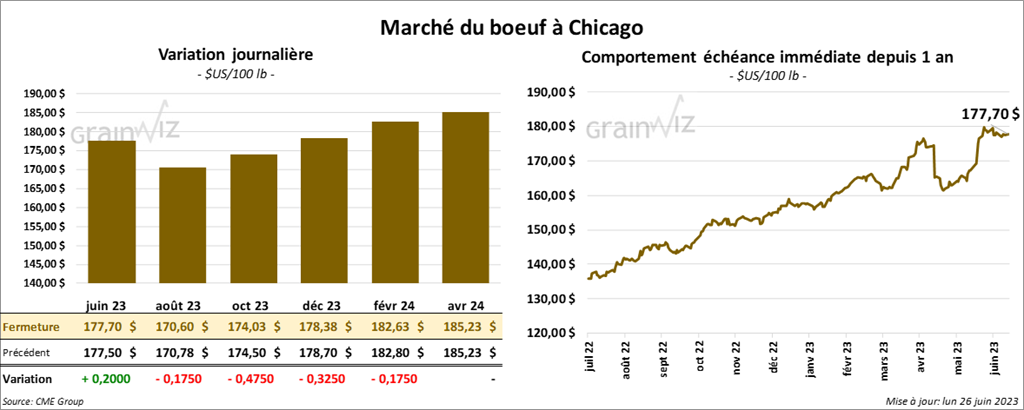

Le contrat de bœuf US juin 23 a terminé à 177,70 $ (+ 20 cents). Celui août 23 a fini à 170,60 $ (- 17 cents). Celui octobre 23 a clôturé à 174,03 $ (- 47 cents). Quant au veau US, le contrat août 23 a fermé à 233,675 $ (- 27 cents). Celui septembre 23 a clôturé à 237,50 $ (- 20 cents). Celui octobre 23 a fini à 240,100 $ (- 0,050 cent).

- Le 23 juin dernier, le CME Feeder Cattle Index était en hausse de 45 cents à 221,45 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 11,85 $ à 127,19 $.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est rétréci à 33,37 $. La découpe «Choice» a perdu 97 cents à 333,04 $. Celle «Select» a reculé de 29 cents à 299,67 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente. Le résultat est le même que celui de l’an passé.

Porc

Porc

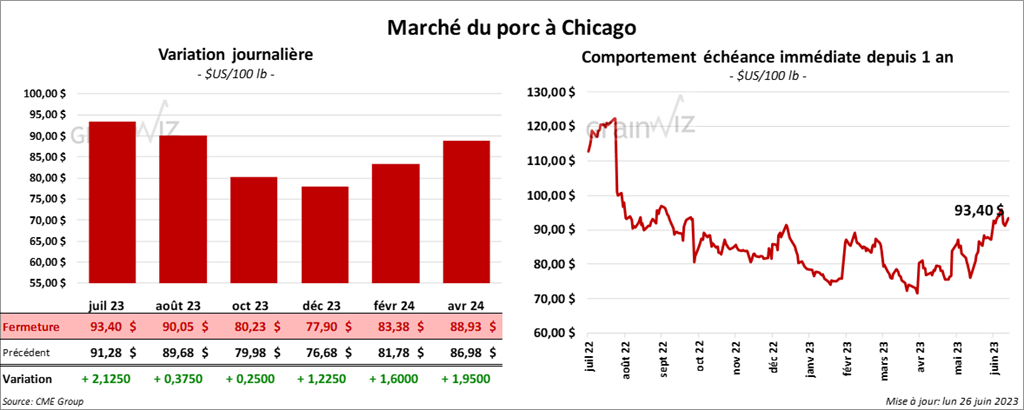

Le contrat de porc US juillet 23 a terminé à 93,40 $ (+ 2,12 $). Celui août 23 a fermé à 90,05 $ (+ 37 cents). Celui octobre 23 a fini à 80,23 $ (+ 25 cents).

- Le 22 juin dernier, le CME Lean Hog Index était en hausse de 94 cents à 91,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 7 cents à 92,97 $. Celui pour le vivant a également perdu 22 cents à 72,01 $.

- La valeur moyenne des découpes a gagné 2,19 $ à 99,55 $. La découpe de la longe a progressé de 13 cents à 95,62 $. Celle de la fesse s’est accrue de 6,83 $ à 164,93 $. La découpe de l’épaule a augmenté de 21 cents à 81,93 $. Celle de la côte a pris 5,26 $ à 151,19 $. La découpe du jambon a gagné 5,29 $ à 86,21 $. Enfin, celle du flanc a été la seule en baisse. Elle a reculé de 29 cents à 105,58 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 440,000 têtes, ce qui représente une baisse de 19,000 têtes comparativement à la semaine précédente et une réduction de 20,000 têtes par rapport à l’an dernier.