Météo US

- World Weather anticipe à court et à moyen terme des précipitations dans le nord du Midwest, autour des Grands Lacs, entre le Michigan et le Wisconsin.

Il prévoit aussi pour cette période des averses plus au sud, entre l’Iowa et l’Indiana. Il estime toutefois que dans ce secteur précis, la fiabilité des modèles météo est douteuse, surtout avec le déplacement probable vers le nord d’une masse d’air chaud en provenance du Texas. La zone entre le Kansas et l’Illinois pourra dès lors être particulièrement affectée par des températures élevées et un manque de pluie.

- De son côté, le NOAA prévoyait pour aujourd’hui quelques précipitations dans l’est du Midwest (Corn Belt) et certaines parties du nord des Plaines US.

L'organisme mentionne également qu'à terme, dès le début de la semaine prochaine, la chaleur élevée concentrée autour du centre US pourrait se dissiper graduellement. Le NOAA soutient par ailleurs que des averses pourraient avoir lieu la semaine prochaine, surtout dans le nord des Plaines US et l’est du Midwest.

- Globalement, les conditions de la plupart des régions du Midwest et des Plaines US restent difficiles. Malgré les averses légères prévues à plusieurs endroits au cours des prochains jours, les conditions demeureront probablement sèches plus souvent qu’autrement, notamment entre l’Iowa et l’Indiana, des États qui se trouvent au sud des Grands Lacs.

À plus ou moins long terme, il y a toujours ce manque de précipitations abondantes déjà observé dans la plupart des régions du Midwest et des Plaines US. Il laisse penser que le stress hydrique subi par les différentes cultures pourrait demeurer constant, du moins pour un certain temps.

Quant à la chute des températures, une possibilité qui viendra dans le courant de la semaine prochaine, elle sera sans doute un avantage pour les cultures de plusieurs secteurs. Elle pourra alors ralentir temporairement le développement du stress hydrique dans les régions concernées.

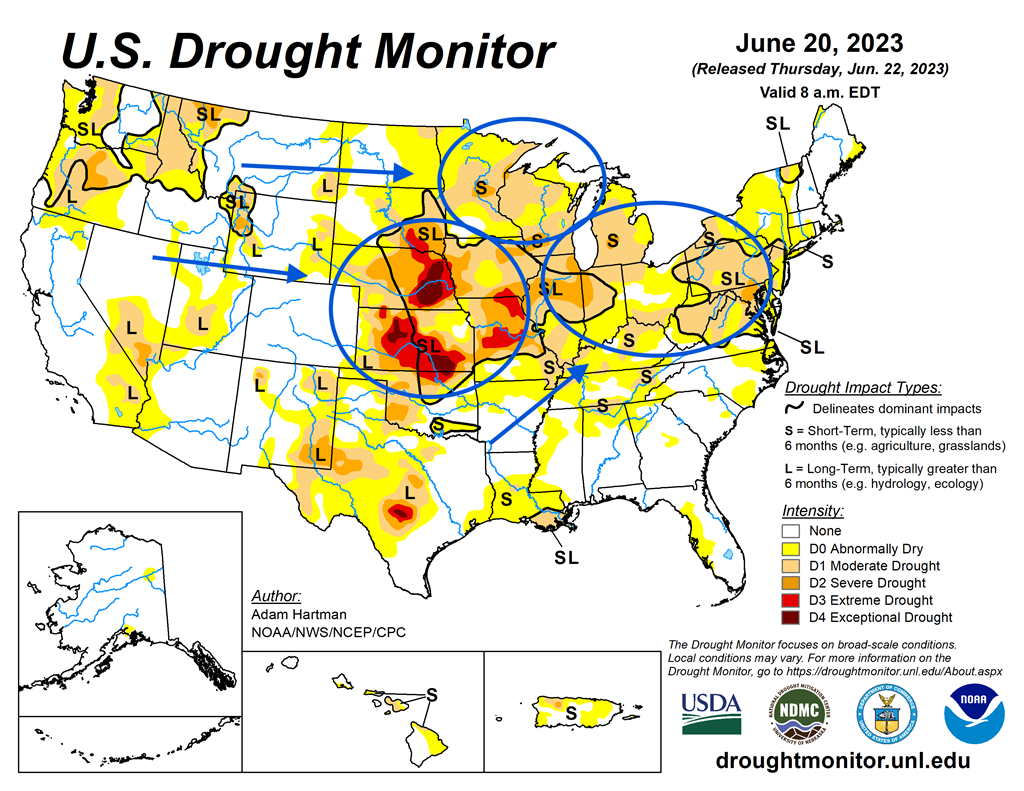

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 20 juin dernier, montre surtout que les conditions se sont asséchées davantage dans le Midwest et les Plaines US (voir les zones encerclées).

Maïs

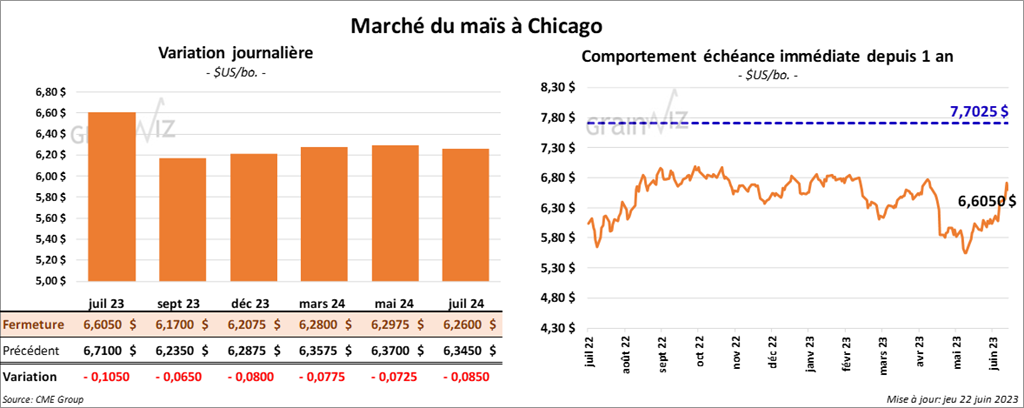

Le contrat de maïs US juillet 23 a terminé à 6,6050 $ (- 10 ½ cents). Celui septembre 23 a fini à 6,1700 $ (- 6 ½ cents). Celui décembre 23 a clôturé à 6,2075 $ (- 8 cents).

- Durant la semaine du 16 juin dernier, la production moyenne d’éthanol a été de 1,052 million de barils par jour, ce qui était une augmentation de 3,3 % par rapport à la semaine précédente et une baisse de 0,3 % comparativement à l’an dernier.

Du côté des inventaires d’éthanol US, ils ont été en progression de 2,6 % par rapport à la semaine précédente à 22,804 millions de barils. Il s’agissait aussi d’une réduction de 2,9 % comparativement à l’an passé.

- Hier, l’EPA publiait ses nouvelles projections sur les volumes obligatoires de mélanges de biocarburants US. Il en ressortait que le total de tous les mélanges confondus devrait baisser au cours des deux prochaines années. Dans le cas de l’éthanol US, par contre, elle anticipe des volumes stables à 15 milliards de gallons. Cette prévision est exactement conforme aux attentes des analystes.

- En raison du congé de lundi dernier, la parution du rapport sur les ventes à l’exportation a été remise à demain. Donc pour le maïs US, les attentes des analystes sont entre 0 et 800,000 tonnes.

- Le Buenos Aires Grain Exchange anticipe que la récolte de maïs argentin passera de 36 à 34 millions de tonnes. La sécheresse serait à l’origine de cette baisse.

- L’US Drought Monitor indique qu’au 20 juin dernier, 64 % du maïs US étaient dans des zones arides, ce qui était une augmentation de 7 points par rapport à la semaine précédente.

Soya

Soya

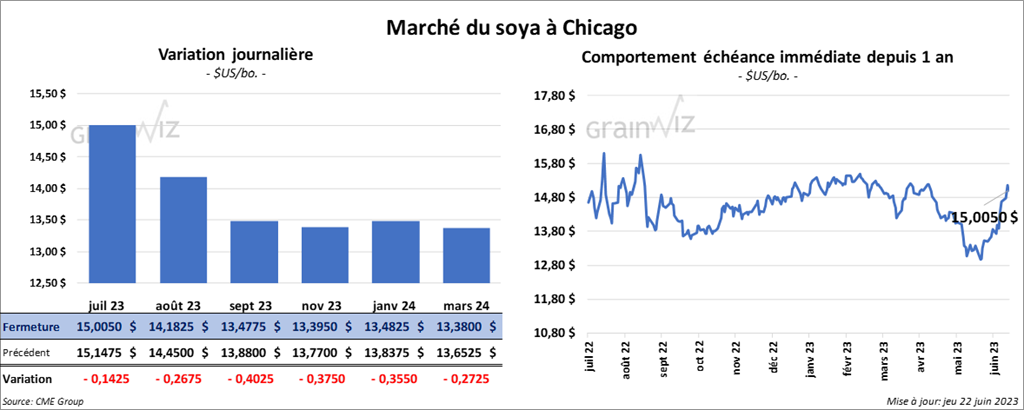

Le contrat de soya US juillet 23 a terminé la séance à 15,0050 $ (- 14 ¼ cents). Celui août 23 a fini à 14,1825 $ (- 26 ¾ cents). Celui septembre 23 a fermé à 13,4775 $ (-40 ¼ cents). Dans le cas du tourteau de soya US, le contrats juillet 23 a terminé à 424,70 $/tonne (- 14,50 $/tonne). Celui août 23 a fini à 421,80 $/tonne (- 15,50 $/tonne). Celui septembre 23 a clôturé à 418,80 $/tonne (- 16,40 $/tonne). Quant à l’huile de soya US, le contrat juillet 23 a fermé à 55,770 $ (+ 14 points). Celui août 23 a terminé à 54,830 $ (+ 10 points).

- L’US Drought Monitor montre qu’au 20 juin dernier, 57 % des plants de soya US se trouvaient dans des secteurs asséchés, soit une hausse de 6 points par rapport à la semaine précédente.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya US entre 100,000 et 900,000 tonnes. Pour le tourteau de soya US, les anticipations sont entre 150,000 et 450,000 tonnes. Du côté de l’huile de soya US, les projections sont entre 0 et 15,000 tonnes.

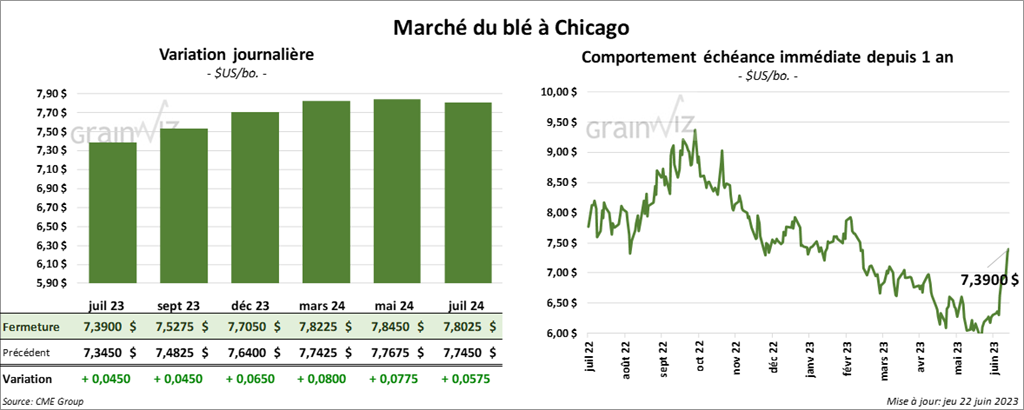

Blé

À Chicago, le contrat de blé juillet 23 a fini la journée à 7,3900 $ (+ 4 ½ cents). Celui septembre 23 a clôturé à 7,5275 $ (+ 4 ½ cents). Celui décembre 23 a fermé à 7,7050 $ (+ 6 ½ cents). À Kansas, le contrat de blé dur rouge juillet 23 a terminé à 8,7100 $ (- 2 ¾ cents). Celui septembre 23 a clôturé à 8,7240 $ (+ ½ cent). Celui décembre 23 a fermé à 8,7320 $ (+ 1 ½ cent). À Minneapolis, le contrat de blé de printemps juillet 23 a fini à 8,8000 $ (+ 1 ¼ cent). Celui septembre 23 a terminé à 8,8440 $ (+ 2 ¾ cents). Celui décembre 23 a clôturé à 8,8840 $ (+ 2 ¾ cents).

- L’Association des meuniers indiens estime la récolte de blé indien entre 101 et 103 millions de tonnes. Le gouvernement indien et l’USDA l’estiment plutôt à respectivement 112,7 et 113,5 millions de tonnes.

- LE GASC (Égypte) a réservé 28 % de plus de blé panifiable par rapport à l’an passé.

- En Ukraine, un haut responsable des Affaires étrangères ukrainiennes est pratiquement certain que les Russes vont se retirer de l’accord sur les exportations de grain ukrainien à partir de la mer Noire.

- L’US Drought Monitor indique qu’au 20 juin dernier, 15 % des plants de blé de printemps US se trouvaient dans des zones asséchées, ce qui était une augmentation de 11 points par rapport à la semaine précédente.

Quant au blé d’hiver US, environ 50 % des plants se trouvaient dans des secteurs arides.

- Pour demain, les attentes des analystes concernant les ventes à l’exportation de blé US sont entre 100,000 et 400,000 tonnes.

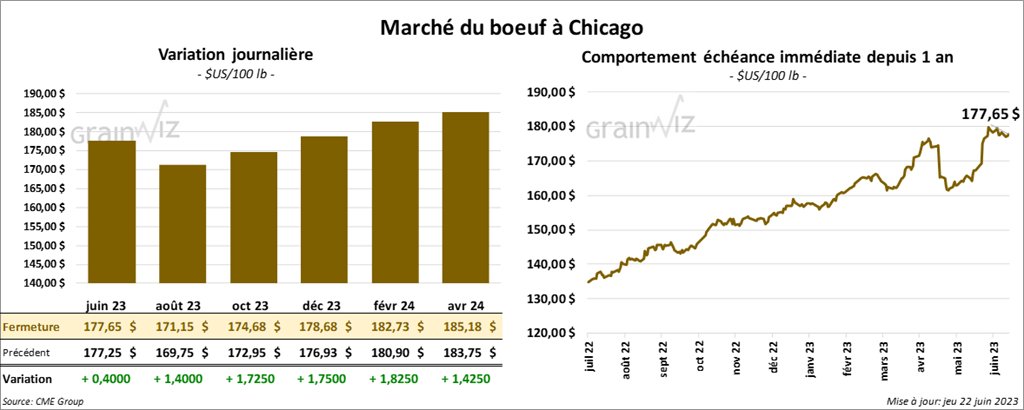

Bœuf

Le contrat de bœuf juin 23 a fini à 177,25 $ (+ 40 cents). Celui août 23 a fermé à 171,15 $ (+ 1,40 $). Celui octobre 23 a terminé à 174,68 $ (+ 1,72 $). Le contrat de veau US août 23 a clôturé à 230,675 $ (+ 2,95 $). Celui septembre 23 a terminé à 234,525 $ (+ 3,10 $). Enfin, celui octobre 23 a fermé à 237,175 $ (+ 3,27 $).

- Le 21 juin dernier, le CME Feeder Cattle Index était en baisse de 45 cents à 221,73 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 30,67 $. La découpe «Choice» a gagné 22 cents à 334,47 $. Celle «Select» a perdu 45 cents à 303,80 $.

- Le rapport Cattle on Feed de juin sera publié demain. Les analystes projettent les inventaires des parcs d’engraissement en date du 1er juin dernier à 11,438 millions de têtes. Pour les placements du mois de mai dernier, les analystes pensent qu’ils concernaient 1,896 million de têtes. Dans le cas de la commercialisation du mois de mai dernier, les anticipations sont à 1,945 million de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 503,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une hausse de 5,000 têtes comparativement à l’an dernier.

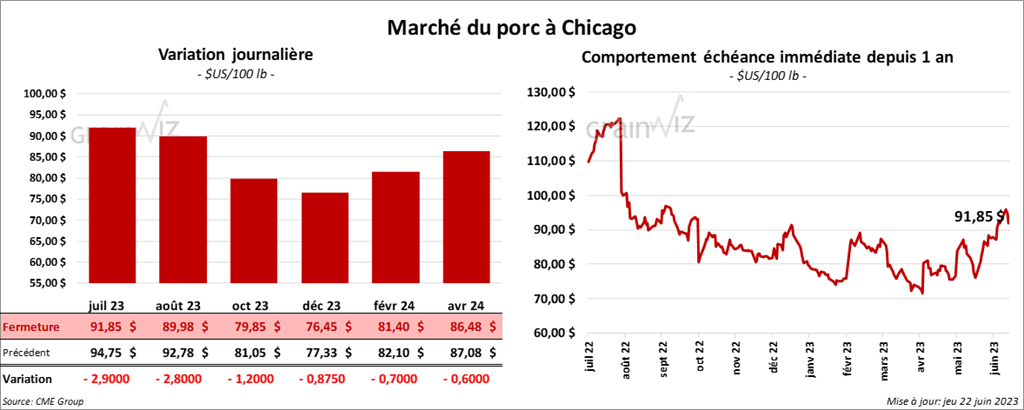

Porc

Le contrat de porc US juillet 23 a fini à 91,85 $ (- 2,90 $). Celui août 23 a clôturé à 89,98 $ (- 2,80 $). Celui octobre 23 a terminé à 79,85 $ (- 1,20 $).

- Le 20 juin dernier, le CME Lean Hog Index était en hausse de 87 cents à 89,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,55 $ à 94,79 $.

- La valeur moyenne des découpes a gagné 42 cents à 96,50 $. La découpe de la longe a reculé de 84 cents à 91,12 $. Celle de la fesse a progressé de 2,75 $ à 151,31 $. La découpe de l’épaule a chuté de 83 cents à 79,55 $. Celle de la côte a augmenté le plus, soit de 15,08 $ à 156,59 $. La découpe du jambon a régressé de 3,51 $ à 85,21 $. Enfin, celle du flanc a gagné 4,65 $ à 103,87 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,841 million de têtes, ce qui correspond à une baisse de 12,000 têtes par rapport à la semaine précédente et à une réduction 15,000 têtes comparativement à l’an passé.