Météo US

- World Weather anticipe un temps chaud et sec à court et à moyen terme pour une bonne partie du Midwest (Corn Belt). Et durant cette même période, un système en provenance du golfe du Mexique pourrait même se déplacer vers le nord, en entrainant des averses possibles dans certaines régions du centre des Plaines US.

Par conséquent, World Weather prévoit quelques précipitations dans le centre des Plaines US, surtout lors du week-end et au début de la semaine prochaine.

- De son côté, le NOAA attendait pour aujourd’hui des averses dans certaines régions des Plaines US, mais à l’instar de World Weather, il anticipe des températures chaudes à court et à moyen terme pour le centre US. Il mentionne toutefois que celles-ci pourraient se refroidir au début de la semaine prochaine.

L’organisme projette également des averses au début de la semaine prochaine dans l’est du Midwest (Corn Belt) et le nord des Plaines US. Ailleurs, pour le sud des Plaines US, il note que les conditions pourraient être plus sèches, avec des précipitations plus limitées.

- Globalement, les conditions dans le Midwest et les Plaines US semblent difficiles. Les averses anticipées au cours des 10 prochains jours pourraient être insuffisantes pour contrer les effets du temps qui restera peut-être ensoleillé plus souvent qu’autrement dans plusieurs régions du Midwest et des Plaines US.

Combinées à la chaleur prévue, ces périodes d’ensoleillement trop nombreuses, caractérisées par le manque de pluies abondantes, pourraient accentuer le stress hydrique subi depuis quelques temps par les différentes cultures.

Il faudra probablement attendre la semaine prochaine pour avoir des précipitations plus nombreuses dans plusieurs régions du Midwest et des Plaines US, et encore, il est possible qu’elles soient toujours aussi insuffisantes pour recharger convenablement l’humidité du sol à plusieurs endroits.

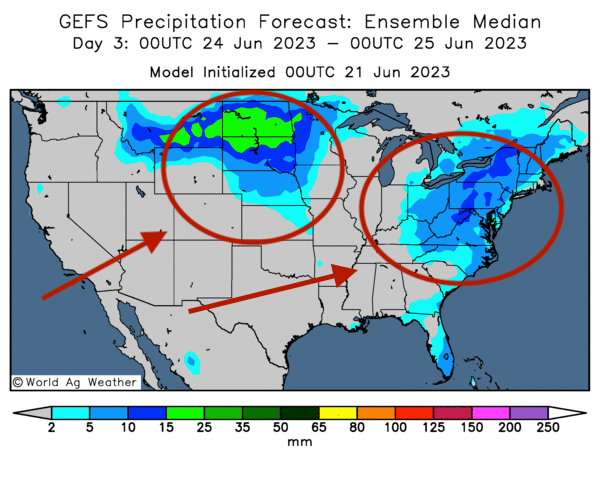

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des précipitations probables concentrées dans le nord des Plaines US et l’est US (voir les zones encerclées).

Maïs

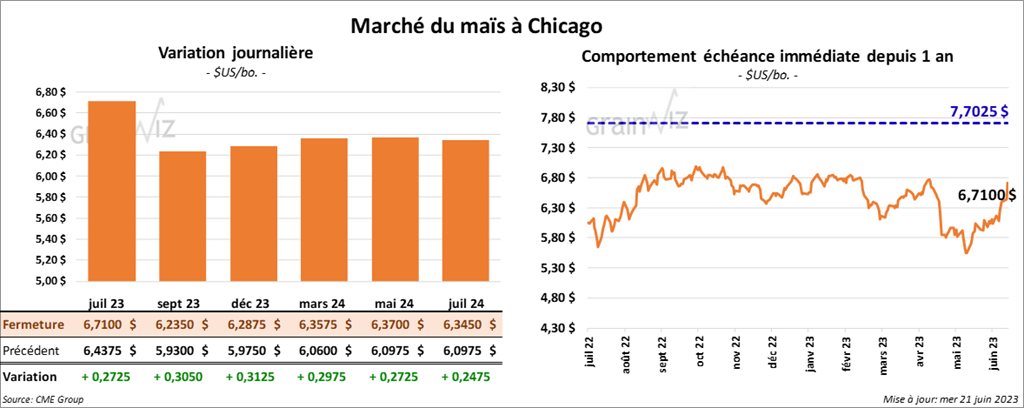

Le contrat de maïs US juillet 23 a fini à 6,7100 $ (+ 27 ¼ cents). Celui septembre 23 a clôturé à 6,2350 $ (+ 30 ½ cents). Celui décembre 23 a terminé à 6,2875 $ (+ 31 ¼ cents).

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 18 juin dernier, l’UE a importé 30 millions de tonnes de maïs, ce qui représentait une hausse de 57 % comparativement à l’an passé.

- Lundi dernier, le président mexicain Andres Manuel Obrador a annoncé qu’il voulait signer au cours de la semaine une entente avec les fabricants de tortillas mexicains afin qu’ils s’approvisionnent seulement avec du maïs blanc non-OGM.

L’approvisionnement mexicain de maïs non-OGM est un litige qui oppose les Mexicains et les Américains depuis un certain temps déjà. Ces derniers souhaitent que les importations mexicaines de maïs OGM US soient toujours permises. Or dès l’an prochain, seul le maïs non-OGM utilisé dans l’alimentation humaine pourra être importé au Mexique. Toutefois, le maïs OGM pourra continuer d'être un ingrédient pour les rations animales.

Chaque année, les Américains exportent vers le Mexique entre 26 et 28 millions de tonnes de maïs, la plupart du temps OGM.

- Au Brésil, l’Anec prévoit pour le mois de juin des exportations de maïs brésilien à 1,45 million de tonnes, ce qui serait une légère baisse comparativement à sa projection précédente.

Soya

Soya

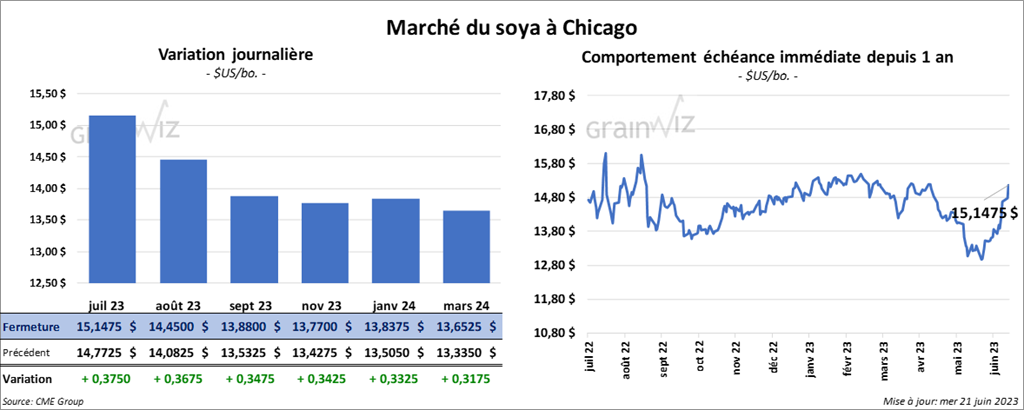

Le contrat de soya US juillet 23 a fermé à 15,1475 $ (+ 37 ½ cents). Celui août 23 a clôturé à 14,4500 $ (+ 36 ¾ cents). Quant au tourteau de soya US, le contrat juillet 23 a fini à 439,20 $/tonne (+ 26,40 $/tonne). Celui août 23 a terminé à 437,30 $/tonne (+ 27,20 $/tonne). Celui septembre 23 a fermé à 435,20 $/tonne (+ 28,70 $/tonne). Du côté de l’huile de soya US, le contrat juillet 23 a fini à 55,6300 $ (- 4 points). Celui août 23 a clôturé à 54,7300 $ (- 4 points).

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 18 juin dernier, l’UE a importé 12,5 millions de tonnes de soya, soit une baisse annuelle de 11,6 %.

- Au Brésil, l’Anec pense que le Brésil va exporter 14,3 millions de tonnes de soya au cours du mois de juin, soit une légère baisse par rapport à sa prévision précédente.

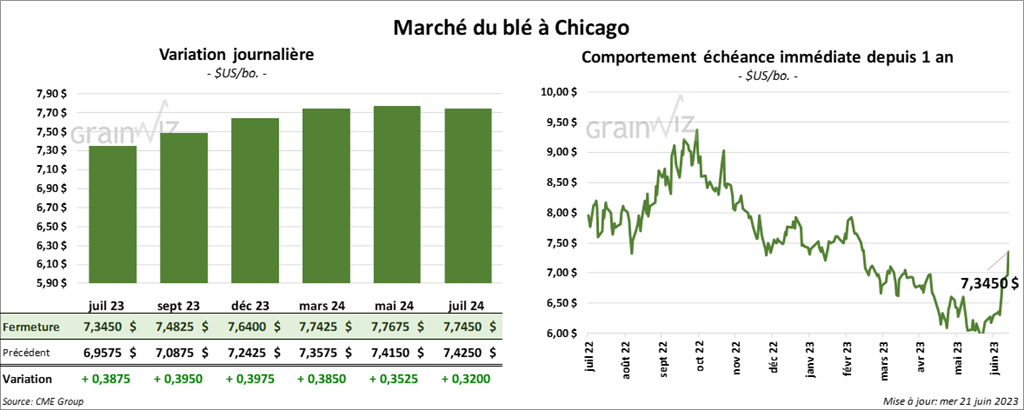

Blé

À Chicago, le contrat de blé juillet 23 a terminé la journée à 7,3450 $ (+ 38 ¾ cents). Celui septembre 23 a fermé à 7,4825 $ (+ 39 ½ cents). Celui décembre 23 a clôturé à 7,6400 $ (+ 39 ¾ cents). À Kansas, le contrat de blé dur rouge juillet 23 a fini à 8,7360 $ (+ 37 ¾ cents). Celui septembre 23 a terminé à 8,7200 $ (+ 37 ½ cents). Celui décembre 23 a clôturé à 8,7160 $ (+ 37 ½ cents). À Minneapolis, le contrat de blé de printemps juillet 23 a fini la session à 8,7860 $ (+ 29 ¾ cents). Celui septembre 23 a fermé à 8,8160 $ (+ 29 ¾ cents). Celui décembre 23 a terminé à 8,8560 $ (+ 29 ¾ cents).

- En Russie, SovEcon a abaissé son anticipation de la production de blé russe de 1,2 million de tonnes à 86,8 millions de tonnes. Elle soutient que dans les principales régions de production, les conditions météo ont été mauvaises ce printemps. Chaque année, les Russes produisent environ 85-90 millions de tonnes de blé.

- En Europe, MARS a abaissé ses prévisions de production de tous les types de grain et d’oléagineux en raison des problèmes de sécheresse.

- La Commission européenne estime que depuis le début de 2022/23 jusqu’au 18 juin dernier, l’UE a exporté 30 millions de tonnes de blé tendre, ce qui était une baisse annuelle de 11 %.

- Les autorités russes réitèrent constamment qu’elles ne sont pas prêtes à permettre la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire au-delà du 18 juillet prochain. Elles estiment que leurs demandes concernant les exportations de produits agricoles et de fertilisants russes ne sont toujours pas remplies.

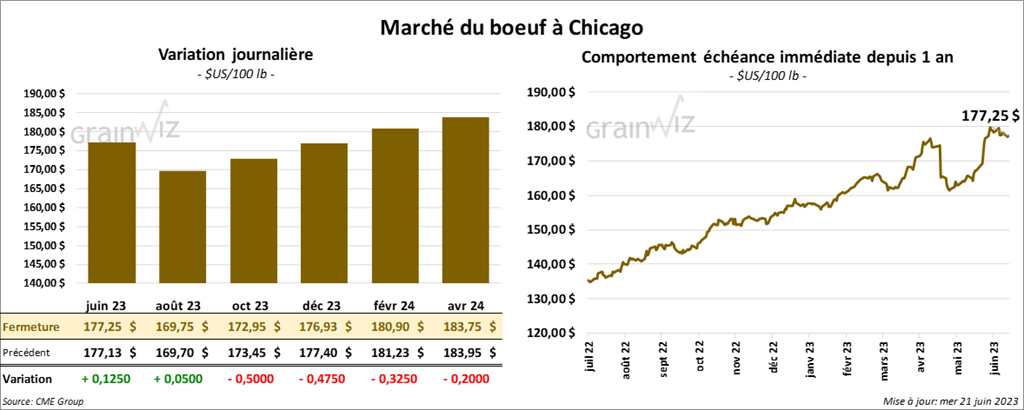

Bœuf

Le contrat de bœuf US juin 23 a fini à 177,250 $ (+ 12 cents). Celui août 23 a terminé à 169,750 $ (+ 5 cents). Celui octobre 23 a fermé à 172,950 $ (- 50 cents). Quant au veau US, le contrat août 23 a clôturé à 227,725 $ (- 4,42 $). Celui septembre 23 a fermé à 231,425 $ (- 4,20 $). Celui octobre 23 a fini à 233,900 $ (- 3,87 $).

- Le 20 juin dernier, le CME Feeder Cattle Index était en baisse de 50 cents à 222,18 $.

- Aujourd’hui, le FCE n’a pas vendu les 1,122 têtes offertes à ses encans. Les demandes étaient entre 180 et 182 $ et les offres à 179 $.

- Pendant la journée, l’USDA a signalé des ventes au comptant à 184 $ pour le vivant. Il soutient cependant que depuis le début de la semaine, les ventes sont plutôt limitées.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 30,00 $. La découpe «Choice» a baissé de 2,66 $ à 334,25 $. Celle «Select» a perdu 3,68 $ à 304,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 378,000 têtes, soit à une hausse de 4,000 têtes comparativement à la semaine précédente et à une augmentation de 3,000 têtes par rapport à l’an dernier.

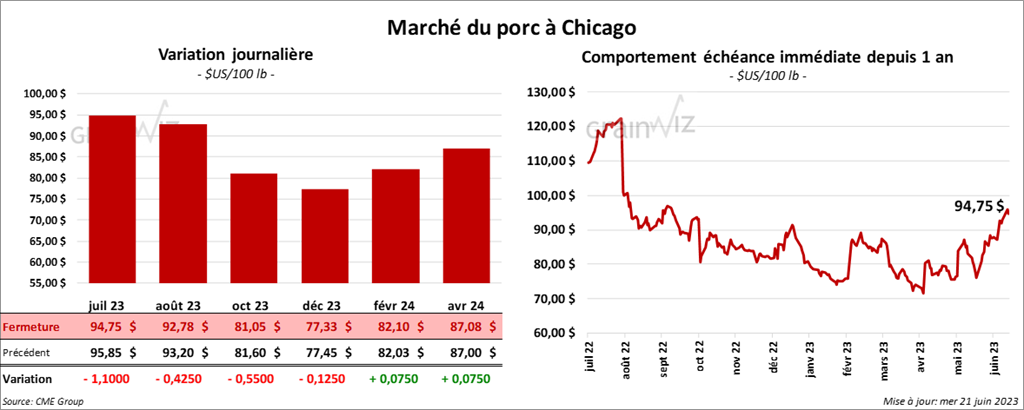

Porc

Le contrat de porc US juillet 23 a fermé à 94,750 $ (- 1,10 $). Celui août 23 a clôturé à 92,780 $ (- 42 cents). Celui octobre 23 a terminé à 81,050 $ (- 55 cents).

- Le 19 juin dernier, le CME Lean Hog Index était en hausse de 54 cents à 88,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 78 cents à 96,34 $.

- La valeur moyenne des découpes a gagné 1,46 $ à 96,08 $. Toutes les découpes ont été en hausse. La découpe de la longe a gagné 31 cents à 91,96 $. Celle de la fesse a augmenté de 2,37 $ à 148,56 $. La découpe de l’épaule a pris 1,84 $ à 80,38 $. Celle de la côte s’est accrue de 1 cent à 141,51 $. La découpe du jambon a progressé de 2,85 $ à 88,72 $. Enfin, celle du flanc a gagné 71 cents à 99,22 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,384 million de têtes, ce qui représente une baisse de 8,000 têtes par rapport à la semaine précédente et une réduction de 4,000 têtes comparativement à l’an passé.