Météo US

- World Weather anticipe à court et à plus long terme, pour les 10 prochains jours, en fait, des conditions sèches persistantes dans le centre du Corn Belt, entre le Minnesota et l’Illinois. Quant aux températures, au cours de cette période, elles pourraient être dans la normale saisonnière pour la plupart des régions. L’organisme mentionne par ailleurs que les conditions au cours du mois de juillet pourraient être plus humides pour le Corn Belt, mais il s’attend quand même à un manque d’averses. Pour le sud-est US, près du Delta du Mississippi, World Weather croit que les pluies pourraient perdurer à court et à moyen terme dans plusieurs secteurs.

- Quant au NOAA, il anticipait ce matin des averses légères dans le nord-ouest des Plaines US et le sud-est US, près du fleuve Mississippi. Pour la soirée actuelle, il prévoit des précipitations dans l’ouest des Plaines US et quelques secteurs de l’est du Corn Belt. Pour la semaine prochaine, il projette des températures dans la normale saisonnière avec quelques pluies dans le centre US. Des averses dans le sud-est US sont également prévues. Le NOAA précise tout de même qu’au cours de cette période, un temps sec pourrait avoir lieu dans le sud des Grands Lacs.

- Globalement, les conditions prévues semblent correctes pour la plupart des régions des Plaines US et du Midwest. Mais les averses anticipées à court et à moyen terme pourraient bien être insuffisantes dans certains secteurs, surtout dans l’ouest du Corn Belt. Contrairement au NOAA, World Weather est moins optimiste. Il croit que le temps sec pourrait persister à plusieurs endroits, même jusqu’en juillet prochain. En d’autres termes, les précipitations prévues à terme seront sans doute bénéfiques dans plusieurs secteurs des Plaines US et du Midwest, mais il en faudra peut-être davantage. Par ailleurs, les pluies persistantes depuis plusieurs jours dans certains endroits du sud-est US, près du fleuve Mississippi sont à surveiller. L’excès de pluie pourrait saturer les sols et rendre le développement des cultures plus difficile.

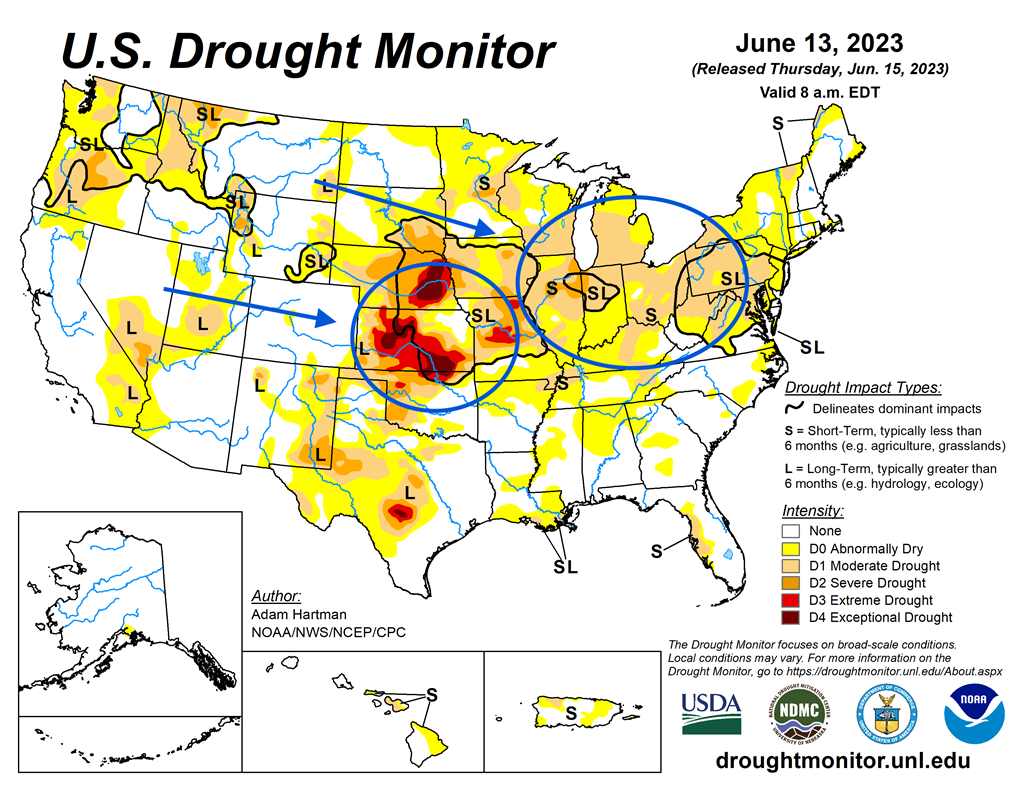

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 13 juin dernier, montre une certaine sécheresse dans plusieurs régions du Midwest (voir les zones en beige). Elle indique aussi que des conditions extrêmement sèches sont toujours visibles dans le centre US (voir les zones en rouge).

Maïs

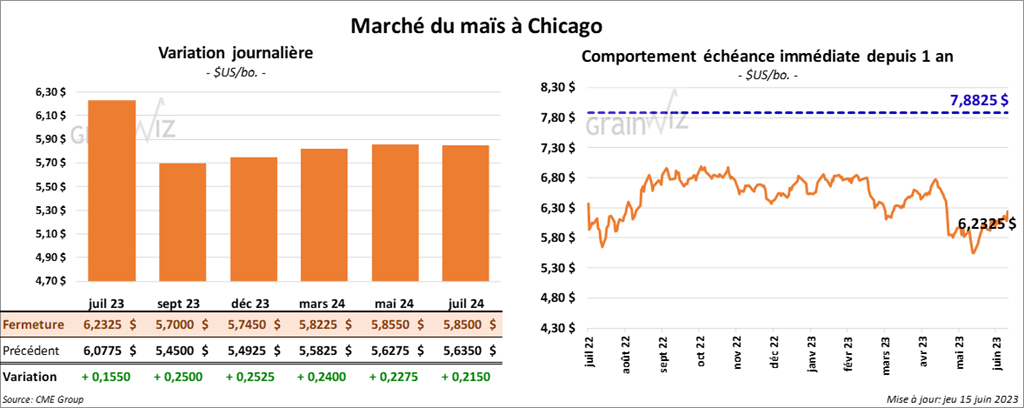

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 15 ½ et 25 ¼ cents.

- Durant la semaine du 8 juin dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 273,300 tonnes, ce qui était une augmentation de 58 % par rapport à la semaine précédente et une hausse notable comparativement à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 21,100 tonnes. Le Honduras et le Canada ont été les acheteurs. Les anticipations des analystes étaient entre -100,000 et 850,000 tonnes.

- L’US Drought Monitor montre que 90 % des superficies du Midwest sont trop arides.

Soya

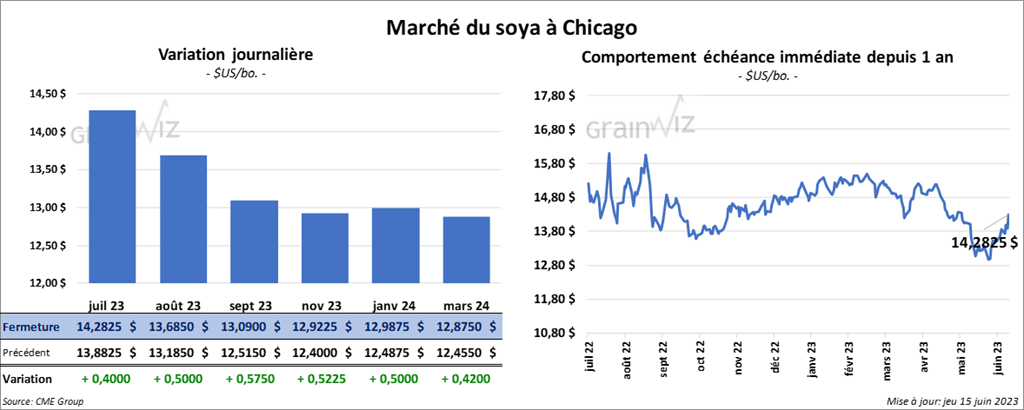

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 40 et 57 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 4,50 et 7,90 $/tonnes. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 247 et 253 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 478,400 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse notable par rapport à la moyenne des 4 dernières semaines. L’Espagne et les destinations inconnues ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 48,500 tonnes. Le Mexique et Taïwan ont été les acheteurs. Les projections des analystes étaient entre 350,000 et 900,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes de 2022/23 ont été de 207,700 tonnes, ce qui était une augmentation de 17 % comparativement à la semaine précédente et une baisse de 26 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 18,200 tonnes. Le Canada a été l’acheteur. Les attentes des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 2,000 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de -100 tonnes. Le Mexique a été l’acheteur. Les prévisions des analystes étaient entre 0 et 15,000 tonnes.

- Le NOPA a présenté son rapport mensuel aujourd’hui. Il estime que ses membres ont trituré un record de 177,915 millions de boisseaux de soya US au cours du mois de mai dernier. Les attentes des analystes étaient de 175,88 millions de boisseaux. Quant aux inventaires d’huile de soya US, le NOPA estime qu’ils touchaient les 1,872 milliard de lb alors que les anticipations des analystes étaient de 1,942 milliard de lb.

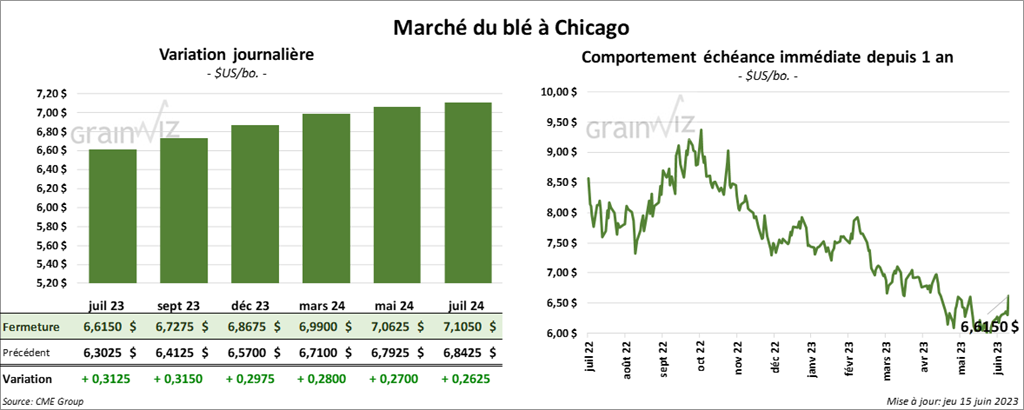

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en hausse entre 29 ¾ et 31 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en progression entre 26 ¼ et 27 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 23 ½ et 25 ¾ cents.

- Les ventes à l’exportation de blé US 2023/24 ont été de 165,000 tonnes. Le Mexique et le Vietnam ont été les principaux acheteurs. Les anticipations des analystes étaient entre 200,000 et 450,000 tonnes.

- Le gouvernement russe soutient qu’il ne voit toujours pas de perspective positive à prolonger l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Il affirme que ses demandes concernant les exportations de produits agricoles et de fertilisants russes ne sont toujours pas remplies.

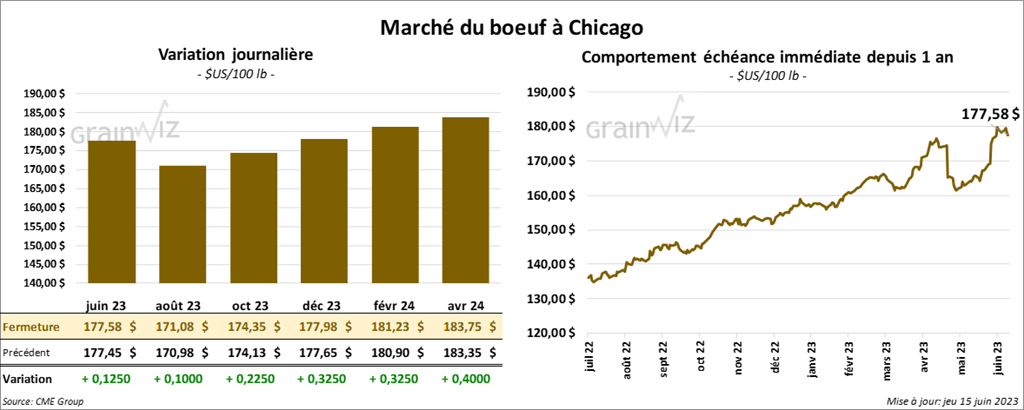

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en progression entre 10 et 22 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en recul entre 140 et 1,77 $.

- Le 14 juin dernier, le CME Feeder Cattle Index était en baisse de 57 cents à 227,68 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 32,49 $. La découpe «Choice» a gagné 3,01 $ à 342,07 $. Celle «Select» a pris 32 cents à 309,58 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 12,800 tonnes, soit à un résultat inchangé par rapport à la semaine précédente et à une baisse de 23 % comparativement à la moyenne des 4 dernières semaines. La Chine et la Japon ont été les plus gros acheteurs. Pour 2024, les ventes à l’exportation ont été de 200 tonnes. Le Japon a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 500,000 têtes, ce qui est une augmentation de 5,000 têtes par rapport à la semaine précédente et une hausse de 2,000 têtes comparativement à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en progression entre 35 et 62 cents. Celui juillet 23 a fait exception en terminant dans le rouge par 85 cents.

- Le 13 juin dernier, le CME Lean Hog Index était en hausse de 84 cents à 86,25 $.

- Cet après-midi, le prix moyen au comptant pour la carcasse a perdu 94 cents à 93,32 $. Celui pour le vivant a fait l’inverse en gagnant 59 cents à 71,65 $.

- La valeur moyenne des découpes a progressé de 1,16 $ à 90,89 $. La découpe de la longe a pris 9 cents à 88,67 $. Celle de la fesse a augmenté de 1,22 $ à 141,35 $. La découpe de l’épaule s’est accrue de 74 cents à 74,91 $. Celle de la côte a été la seule en baisse. Elle a perdu 84 cents à 126,72 $. La découpe du jambon a progressé de 4,09 $ à 84,77 $. Enfin, celle du flanc a gagné 1,18 $ à 93,83 $.

- Les ventes à l’exportation de porc US 2023 ont été de 26,700 tonnes, ce qui était une hausse de 5 % par rapport à la semaine précédente et une baisse de 2 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,853 million de têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 15,000 têtes par rapport à l’an passé.

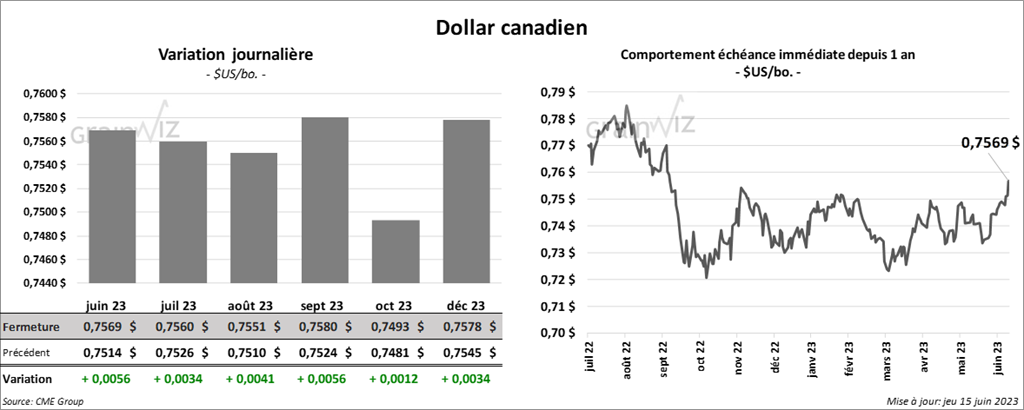

Dollar canadien