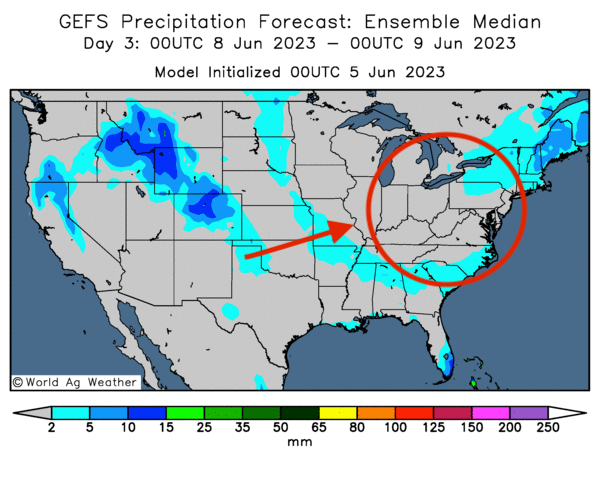

Météo US

- Bien que des averses soient possibles au cours du week-end et au début de la semaine prochaine, World Weather anticipe pour la semaine actuelle des conditions sèches dans l’est du Midwest (Corn Belt). L’organisme note aussi que dans cette région, les températures pourraient être modérées à court et à moyen terme, de sorte que l’humidité à plusieurs endroits pourrait être préservée en attendant les pluies du week-end et du début de la semaine prochaine. Ailleurs, dans les secteurs de l’ouest du Midwest et des Plaines US, World Weather s’attend à des averses épisodiques tout au long de la semaine.

- De son côté, le NOAA prévoyait pour aujourd’hui des précipitations dans le haut Midwest et le sud des Plaines US. À l’instar de World Weather, il anticipe que dans l’est du Corn Belt, les précipitations ne viendront seulement que dans quelques jours.

- Globalement, les conditions semblent toujours correctes pour le Corn Belt et les Plaines US. Par contre, elles restent à surveiller dans l’est du Corn Belt où le temps sec pourrait perdurer jusqu’au week-end, et ce même si, dans cette région, les températures pourraient devenir plus modérées. Par conséquent, les plants semés dans le secteur pourraient bien subir un certain stress hydrique, mais les averses du week-end et celles du début de la semaine prochaine devraient suffire à inverser la vapeur en encourageant leur développement. Ailleurs, les pluies prévues dans le haut Midwest et les Plaines US resteront probablement bénéfiques à court et à moyen terme.

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, indique un temps possiblement sec pour l’est du Corn Belt (voir notamment les zones grises encerclées).

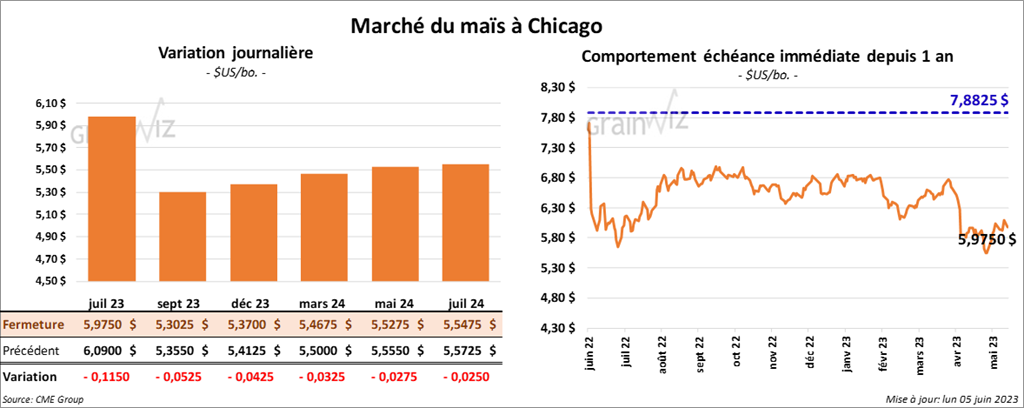

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 4 ¼ et 11 ½ cents.

- Durant la semaine du 1er juin dernier, les inspections à l’exportation de maïs US ont été de 1,180,954 tonnes, ce qui était une baisse de 12,3 % comparativement à la semaine précédente et une réduction de 19 % par rapport à l’an dernier. Les analystes projetaient des inspections entre 800,000 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs a été largement inférieur à celui de l’an passé par 31,7 % à 29,907,786 tonnes.

- L’IMEA (Brésil) mentionne que la semaine passée, la récolte de maïs brésilien était terminée à 6 % dans le Mato Grosso, ce qui était une avance de 4 points par rapport à la moyenne des 5 dernières années.

- Le rapport sur la progression des cultures montre qu’hier, les semis de maïs US étaient terminés à 96 % (les analystes anticipaient un rythme plus rapide à 97 %), soit à une avance de 3 points comparativement à l’an dernier et à une avance de 5 points sur la moyenne des 5 dernières années. L’USDA a également noté que 85 % des plants avaient émergé, ce qui était une avance de 9 points sur l’an passé et une avance de 8 points comparativement à la moyenne des 5 dernières années. Toutefois, les conditions de culture sont passées de 69 à 64 % dans les catégories bon/excellent (les analystes s’attendaient à 64 % dans les mêmes catégories). Les conditions pauvre/très pauvre ont également augmenté de 5 à 6 % alors que les conditions passables ont progressé de 26 à 30 %.

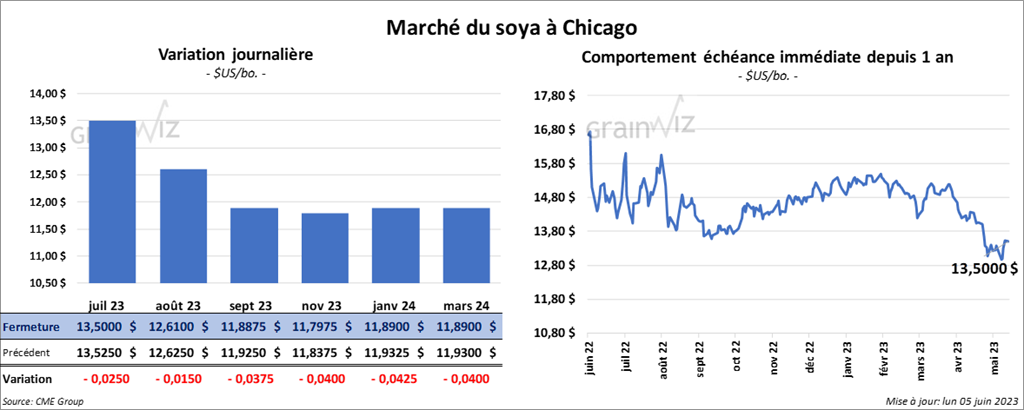

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en recul entre 1 ½ et 3 ¾ cents. Ceux de tourteau de soya US ont fait l’inverse en terminant en progression entre 2,00 et 3,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 24 et 28 points.

- Les inspections à l’exportation de soya US ont été de 214,247 tonnes, soit à une baisse de 11,9 % comparativement à la semaine précédente et à une réduction de 42,1 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 150,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 2,5 % à 48,670,189 tonnes.

- En Argentine, la récolte de soya devrait être entièrement finalisée vers la fin de la semaine.

- Le rapport sur la progression des cultures indique qu’hier, 91 % des plants de soya US ont été semés (les attentes des analystes étaient de 92 %), soit une avance de 15 points sur l’an passé et une progression de 15 points par rapport à la moyenne des 5 dernières années. L’USDA soutient aussi que 74 % des plants ont émergé, ce qui était une avance de 20 points par rapport à l’an dernier et une avance de 18 % comparativement à la moyenne des 5 dernières années. Pour la première fois cette année, l’USDA a présenté ses estimations sur les conditions de culture pour le soya US. Il estime qu’hier, 62 % des plants de soya US se trouvaient dans les conditions bon/excellent (les analystes prévoyaient 65 % dans les mêmes catégories). Il a également affirmé que 7 % des plants se trouvaient dans les catégories pauvre/très pauvre. Quant à la catégorie passable, 31 % des plants s’y trouvaient.

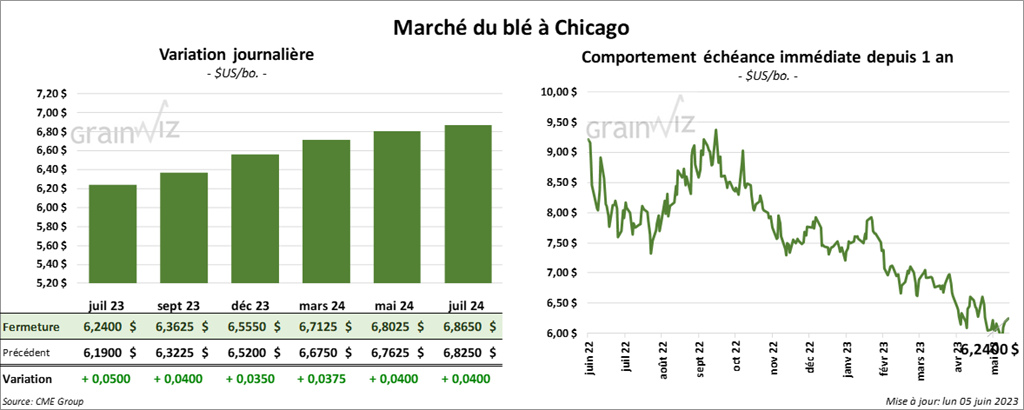

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la session en hausse entre 3 ½ et 5 cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des gains entre 9 et 10 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini dans le vert entre 12 ½ et 16 ½ cents.

- Les inspections à l’exportation de blé US ont été de 291,599 tonnes, ce qui était une baisse de 25,5 % comparativement à la semaine précédente et une réduction de 17,9 % par rapport à l’an passé. Le résultat était dans la fourchette inférieure des projections des analystes. Le cumulatif annuel a été notablement inférieur à celui de l’an dernier à 57,691 tonnes.

- En Russie, le ministre des Affaires étrangères a déclaré l’agence médiatique TASS que les discussions concernant l’accord sur les exportations de grain ukrainien sont actuellement en cours et que les inspections à l’exportation dans les ports ukrainiens de la mer Noire ont repris.

- SovEcon prévoit que les Russes vont exporter un record de 45,7 millions de tonnes de blé en 2023/24, ce qui serait une augmentation de 2,7 millions de tonnes par rapport à sa dernière prévision.

- En Pologne, le ministère de l’Agriculture mentionne avoir reçu de la Commission européenne un plan préliminaire pour l’extension de l’interdiction d’importation de grain ukrainien jusqu’au 15 septembre prochain. Comme d’autres pays de l’Europe de l’Est, la Pologne avait demandé à ce que les importations de grain ukrainien soient interdites sur son territoire afin de protéger ses agriculteurs et ses marchés locaux.

- APK-Inform soutient que si le blé d’hiver ukrainien reste dans de bonnes conditions, ses rendements pourraient chuter de 20 % alors que les températures élevées et la sécheresse semblent vouloir persister.

- Le rapport sur la progression des cultures montre qu’hier, 82 % des plants de blé d’hiver US étaient en épiaison, soit à une avance de 4 points sur l’an passé et à une avance d’un point sur la moyenne des 5 dernières années. Par ailleurs, l’USDA a mentionné que la récolte a été terminée à 4 % comparativement à 5 % l’an passé et 4 % sur la moyenne des 5 dernières années. L’organisme a également noté que les conditions de culture sont passées de 34 à 36 % dans les catégories bon/excellent. Les catégories pauvre/très pauvre ont reculé de 35 à 34 % et la catégorie passable a baissé de 31 à 30 %.

- Dans le cas du blé de printemps, l’USDA affirme qu’hier, les ensemencements avaient été terminés à 93 % (les prévisions des analystes étaient de 94 %), ce qui était une avance de 12 points sur l’an dernier. Par contre, ils ont été finalisés au même rythme que la moyenne des 5 dernières années. Par ailleurs, 76 % des plants avaient émergé, ce qui était une avance de 23 points par rapport à l’an passé et une avance de 2 points sur la moyenne des 5 dernières années. Pour la première fois cette année, l’USDA a présenté ses estimations sur les conditions de culture du blé de printemps US. Il estime donc qu’hier, 64 % des plants de blé de printemps US se trouvaient dans les catégories bon/excellent (les attentes des analystes étaient à 66 %), 34 % dans la catégorie passable et 2 % dans les catégories pauvre/très pauvre.

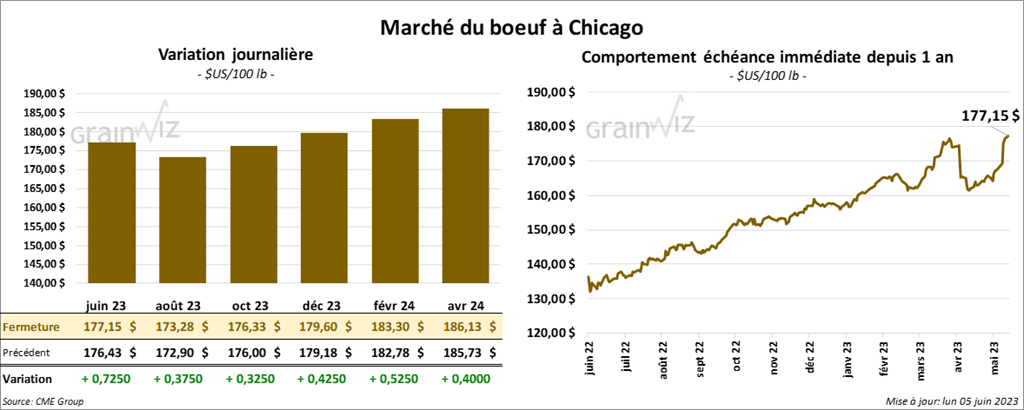

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression entre 32 et 72 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 62 et 70 cents.

- Le 2 juin dernier, le CME Feeder Cattle Index a été en hausse de 8,08 $ à 216,12 $.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 17,46 $. La découpe «Choice» a pris 4,26 $ à 314,19 $. Celle «Select» a gagné 5,80 $ à 296,73 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 121,000 têtes, ce qui était une hausse de 119,000 têtes par rapport à la semaine précédente et une baisse de 2,000 têtes comparativement à l’an dernier.

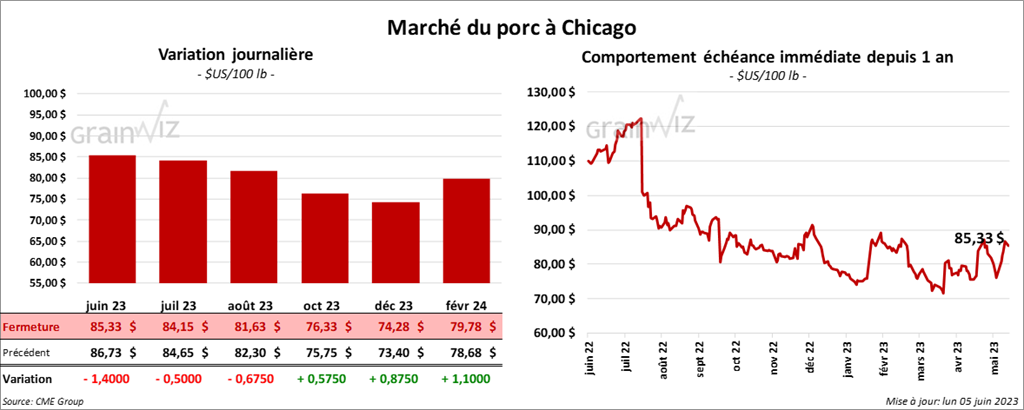

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 50 cents et 1,00 $.

- Le 1er juin dernier, le CME Lean Hog Index était en hausse de 83 cents à 80,52 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait baissé de 2,55 $ à 104,07 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 3,53 $ à 85,29 $. Quant à celui pour le vivant, il s’affichait à 63,21 $.

- La valeur moyenne des découpes a augmenté de 4,34 $ à 89,06 $. La découpe de la longe a reculé de 1,00 $ à 85,07 $. Celle de la fesse a progressé de 2,15 $ à 128,57 $. La découpe de l’épaule a perdu 1,63 $ à 68,81 $. Celle de la côte a gagné 1,27 $ à 119,94 $. La découpe du jambon a pris 3,78 $ à 85,09 $. Enfin, celle du flanc a augmenté le plus, soit de 24,51 $ à 102,86 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 467,000 têtes, ce qui est une hausse de 464,000 têtes comparativement à la semaine précédente et une baisse de 6,000 têtes par rapport à l’an passé.