*** Les marchés bousiers US seront fermés lundi prochain pour le Memorial Day.

Météo US

- World Weather prévoit un temps plus sec pour le Midwest (Corn Belt) à court et à moyen terme. Il mentionne également que dans le secteur, les températures pourraient être dans la normale ou au-delà de la normale. Il soutient par ailleurs que la situation pourrait être plus critique dans certaines régions du Corn Belt qui sont situées au sud du lac Michigan, où une petite sécheresse pourrait avoir lieu au cours des prochaines semaines. Celle-ci pourrait cerner une zone entre l’Illinois et l’Ohio, en passant par le Kentucky. Ailleurs, dans certaines régions du centre et du sud des Plaines US, World Weather anticipe des précipitations bénéfiques à court et à moyen terme.

- Quant au NOAA, il prévoyait pour aujourd’hui des températures au-delà de la normale dans le centre US. Il estime toutefois que cette chaleur pourrait diminuer pour devenir plus modérée au cours du week-end. L’organisme anticipe également pour cette même période des averses et des orages dans le l’ouest et le sud des Plaines US. Dans le cas de l’est du Midwest (Corn Belt), le NOAA prévoit un temps plus sec pour le week-end et, pour ce secteur, il n’entrevoit pas davantage de précipitations la semaine prochaine.

- Globalement, les conditions de cultures sont correctes pour le Corn Belt et elles s’améliorent lentement dans le centre et le sud des Plaines US. Cependant, elles pourraient se corser dans l’est du Corn Belt, où le temps sec pourrait persister ce week-end et pendant la semaine prochaine. Pour l’instant, l’humidité au sol semble adéquate dans la région, ce qui laisse croire que le développement des cultures pourrait toujours se faire sans stress hydrique important, même si les températures pourraient devenir un peu élevées par moment. Ailleurs, les averses prévues dans le centre et le sud des Plaines US seront sans doute bénéfiques pour les semis dans les secteurs fortement asséchés, mais elles ne seront d’aucune utilité pour le blé d’hiver de ces régions qui est déjà trop avancé dans son développement pour en être favorisé. Dans l’ensemble, à court et à moyen terme, les conditions météo devraient encourager les activités aux champs, de sorte que les ensemencements pourraient se terminer à un bon rythme.

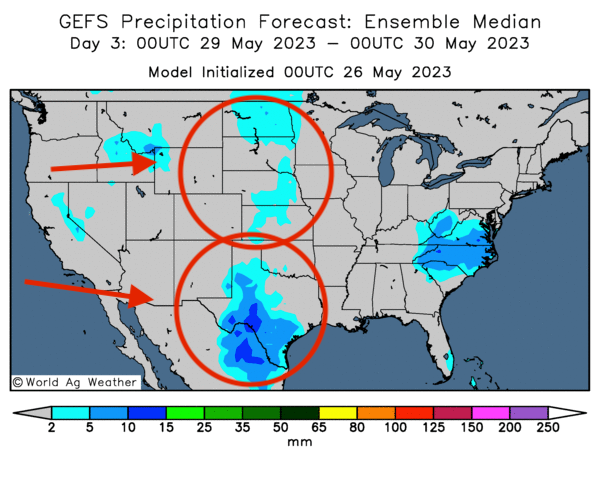

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des possibilités d’averses légères dans certaines parties des Plaines US. Elle indique également que les pluies seront probablement plus abondantes dans le sud des Plaines US, au Texas.

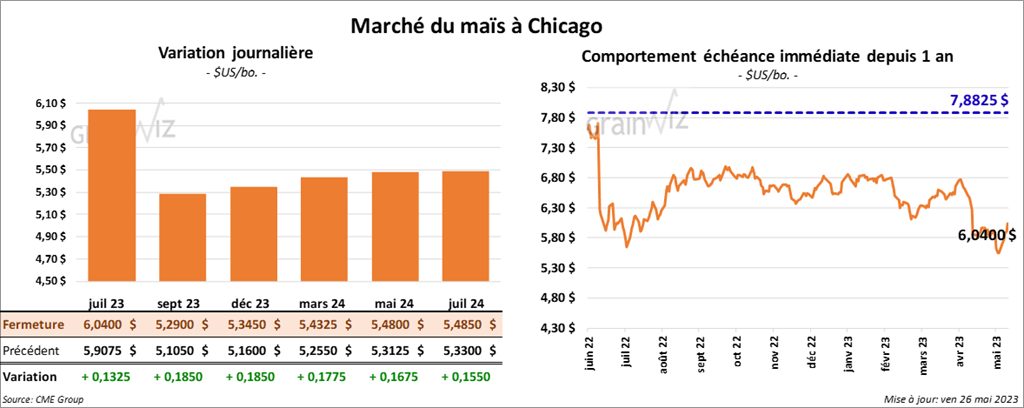

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en progression entre 13 ¼ et 18 ½ cents.

- Le ministère ukrainien de l’Agriculture estime que les semis de grain de printemps ukrainien sont terminés à 97 % et qu’ils couvrent 5,3 millions d’hectares. Ceci inclut 261,900 hectares de blé de printemps et 3,7 millions d’hectares de maïs.

- GrainSA évalue la production de maïs sud-africain 2022/23 à 16,19 millions de tonnes avec, jusqu’à présent, des exportations de 3,6 millions de tonnes.

- CFTC : le 23 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs par 6,042 contrats à -58,027 contrats. Le minimum des 52 dernières semaines était de -118,146 contrats et le maximum de 278,185 contrats.

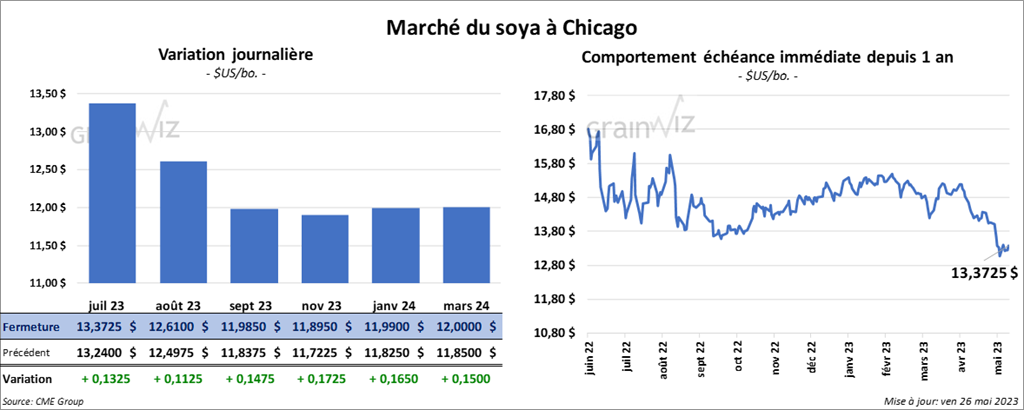

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 11 ¼ et 14 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 4,10 et 5,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en progression entre 30 et 36 points.

- CFTC : le 23 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US par 82,7 % à 4,147 contrats. Le minimum des 52 dernières semaines était de 4,147 contrats et le maximum de 189,009 contrats.

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en hausse entre 11 ½ et 12 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en progression entre 1 ¼ et 3 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 9 ¼ et 12 ½ cents.

- Les autorités russes ont mentionné hier que si leurs demandes concernant leurs exportations de produits agricoles et de fertilisants ne sont pas remplies, l’accord sur les exportations de grain ukrainien ne sera pas prolongé au-delà du 17 juillet prochain.

- En Inde, la production de grain de qualité alimentaire, incluant notamment le riz et le blé, serait en hausse de 315,62 à 330,5 millions de tonnes en 2022/23. Il s’agit là d’un record. Actuellement, l’USDA anticipe la production de blé indien 2023/24 à 110 millions de tonnes et celle de riz indien 2023/24 à 133,10 millions de tonnes. À titre comparatif, il voit la production de riz chinois 2023/24 à 149 millions de tonnes et celle de blé chinois 2023/24 à 140 millions de tonnes.

- CFTC : le 23 mai dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 0,2 % à 16,621 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 40,650 contrats. Ils avaient fait l’inverse à Minneapolis en réduisant leurs positions dans le blé de printemps par 1,564 contrats à -6,402 contrats. Le minimum des 52 dernières semaines était de -8,318 contrats et le maximum de 15,523 contrats.

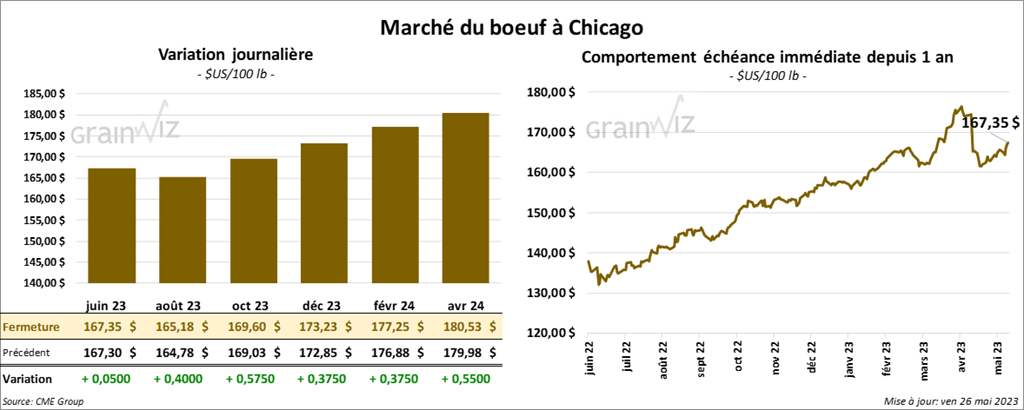

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance dans le vert entre 4 et 57 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en fermant en recul entre 77 cents et 1,02 $.

- Le 25 mai dernier, le CME Feeder Cattle Index était en hausse de 1,72 $ à 209,86 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 19,01 $. La découpe «Choice» a augmenté de 3,99 $ à 303,93 $. Celle «Select» a gagné 38 cents à 284,92 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 625,000 têtes, soit à une baisse de 17,000 têtes comparativement à la semaine précédente et à une réduction de 16,000 têtes par rapport à l’an dernier.

- CFTC : le 23 mai dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 0,2 % à 101,990 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau augmentant leurs positions par 14,7 % à 16,771 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 16,771 contrats.

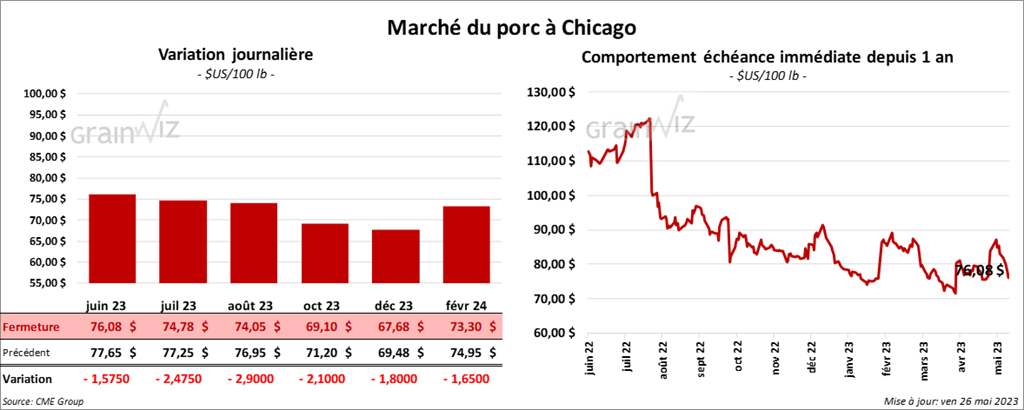

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini dans le rouge entre 1,57 et 2,90 $.

- Le 24 mai dernier, le CME Lean Hog Index était en hausse de 13 cents à 80,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul par 3,77 $ à 75,69 $. Celui pour le vivant a également baissé de 94 cents à 62,43 $.

- La valeur moyenne des découpes a augmenté de 1,01 $ à 82,20 $. La découpe de la longe a reculé de 11 cents à 85,59 $. Celle de la fesse a progressé de 29 cents à 127,24 $. La découpe de l’épaule a pris 1,66 $ à 68,19 $. Celle de la côte a régressé de 1,26 $ à 114,22 $. La découpe du jambon a gagné 4,35 $ à 77,86 $. Enfin, celle du flanc a chuté de 63 cents à 72,33 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,371 millions de têtes, ce qui est une baisse de 26,000 têtes comparativement à la semaine précédente et une hausse de 25,000 têtes par rapport à l’an passé.

- CFTC : le 23 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 4,731 contrats à -24,129 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.

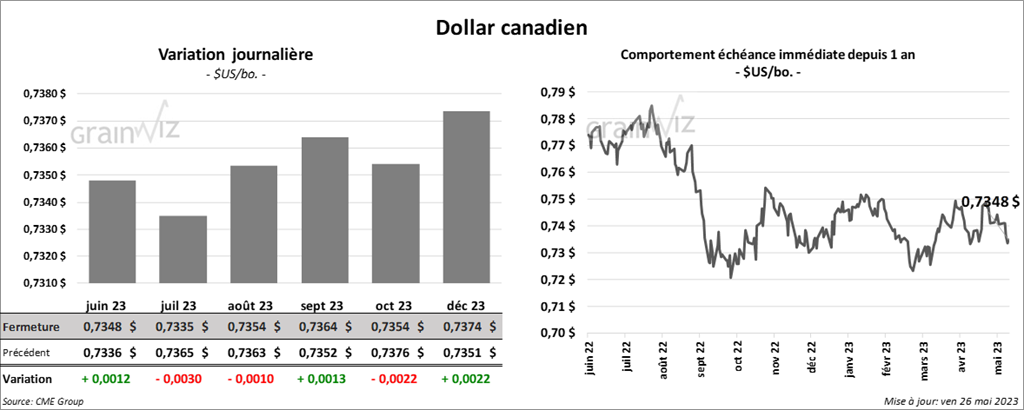

Dollar canadien

Dollar canadien