Météo US

- World Weather constate que les conditions continuent d’être plus sèches dans une bonne partie du Midwest (Corn Belt). L’organisme prévoit tout de même, à court et à moyen terme, des averses et des orages dans le secteur. Seulement, il croit que les précipitations anticipées devraient être plus légères que la normale. Ailleurs, dans le centre et le sud des Plaines US, World Weather prévoit toujours des averses bénéfiques à court et à moyen terme.

- De son côté, pour le reste de la semaine, le NOAA anticipe une chaleur élevée à modérée dans le centre US. Il note également des probabilités de pluie dans l’ouest US, le centre et le sud des Plaines US. À l’instar de World Weather, il entrevoit peu de précipitations dans l’est du Midwest au cours du week-end. À plus long terme, la semaine prochaine, il prévoit des températures élevées dans le haut Midwest, le nord des Plaines US et l’est du Midwest (Corn Belt). Le NOAA estime aussi que les précipitations dans l’ouest US, le centre et le sud des Plaines US pourraient se poursuivre au cours de la semaine prochaine.

- Globalement, les conditions de culture demeurent favorables dans le Midwest et les Plaines US. Toutefois, les conditions plus sèches dans l’est du Midwest restent à surveiller, surtout avec les températures élevées anticipées à court et à moyen terme. Pour l’instant, en raison des récentes pluies, et sans doute parce que la saison de croissance ne fait que commencer, aucun cas de stress hydrique n’a été constaté dans la région. Au cours de cette même période, le développement des cultures devrait donc se poursuivre correctement dans le secteur. Ailleurs, dans le centre et le sud Plaines US, les conditions s’améliorent lentement avec les averses récentes et à venir, ce qui devrait profiter aux cultures nouvellement semées, et non au blé d’hiver qui s’y développe. Dans son cas, la sécheresse des derniers mois aurait contrecarré son développement, de sorte qu’il est déjà trop tard pour qu’il puisse bénéficier des pluies. En ce qui concerne les activités aux champs, les conditions météo actuelles et à venir dans le Midwest et les Plaines US devraient permettre un bon rythme jusqu'à la fin des ensemencements.

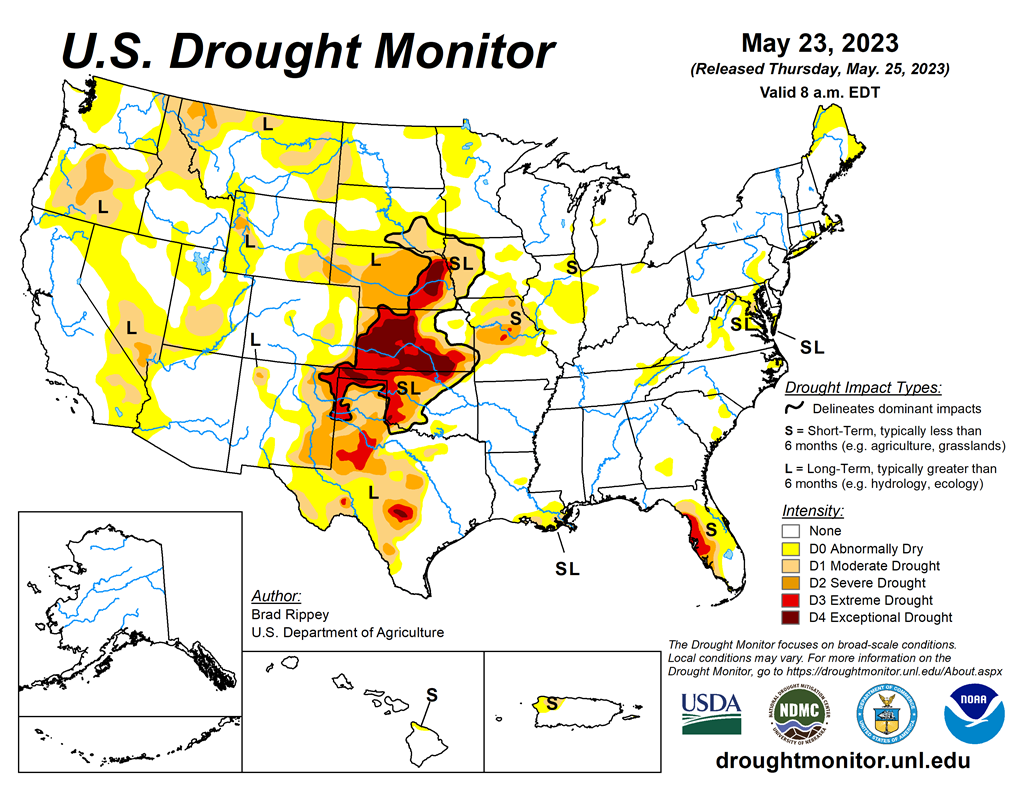

- Cette carte US, fournie par l’US Drought Monitor et dessinée pour le 23 mai dernier, montre une sécheresse extrême à exceptionnelle entre le Nebraska et certaines parties du nord du Texas (voir les zones en rouge).

Maïs

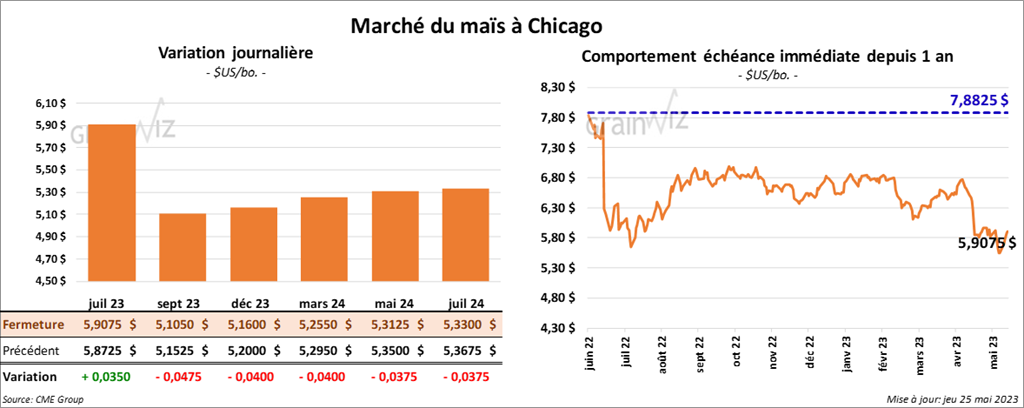

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en recul entre 4 et 4 ¾ cents. Celui juillet 23 a fait exception en fermant en hausse par 3 ½ cents.

- Durant la semaine du 18 mai dernier, les ventes à l’exportation de maïs US 2022/23 ont été de -75,200 tonnes, ce qui était une baisse de 75 % comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. La Chine et le Nigeria ont été les principaux acheteurs. Les anticipations des analystes étaient entre -500,000 et 400,000 tonnes. Pour 2023/24, les ventes à l’exportation de maïs US ont été de 245,100 tonnes. Le Japon et le Guatemala ont été les plus gros acheteurs. Les attentes des analystes étaient entre 0 et 300,000 tonnes.

- Selon Reuters, une douzaine de navires à destination des ports ukrainiens de la mer Noire sont bloqués en raison des incertitudes qui pèsent dans la région et des inspections à l’exportation qui se font trop lentement.

- Le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs argentin est terminée à 27 %.

Soya

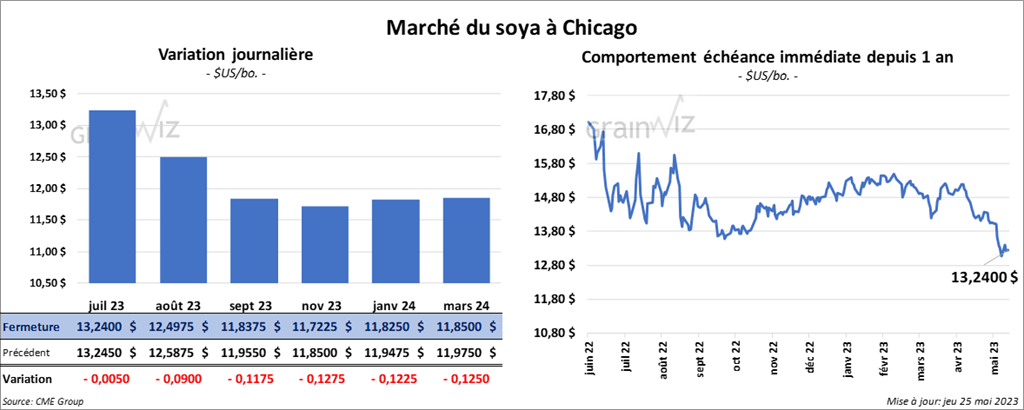

Les contrats de soya US aux échéances les plus rapprochées ont fini avec des pertes entre 5 et 11 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en baisse entre 5,00 et 6,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en progression entre 45 et 52 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 115,000 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une baisse de 26 % comparativement à la moyenne des 4 dernières semaines. L’Allemagne et le Japon ont été les plus gros acheteurs. Les projections des analystes étaient entre -50,000 et 300,000 tonnes. Pour 2023/24, les ventes à l’exportation de soya US ont été de 1,100 tonnes. Le Mexique et Taïwan ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 675,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 341,300 tonnes, ce qui était une augmentation de 69 % comparativement à la semaine précédente et une hausse de 68 % par rapport à la moyenne des 4 dernières semaines. La Pologne et la Colombie ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation de tourteau de soya US ont été de 50,600 tonnes. Le Canada et le Guatemala ont été les acheteurs. Les prévisions des analystes étaient entre 150,000 et 550,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 6,200 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 62 % par rapport à la moyenne des 4 dernières semaines. La Jamaïque, le Mexique et le Canada ont été les acheteurs. Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- Le BAGE estime que la récolte de soya argentin est complétée à 78 %.

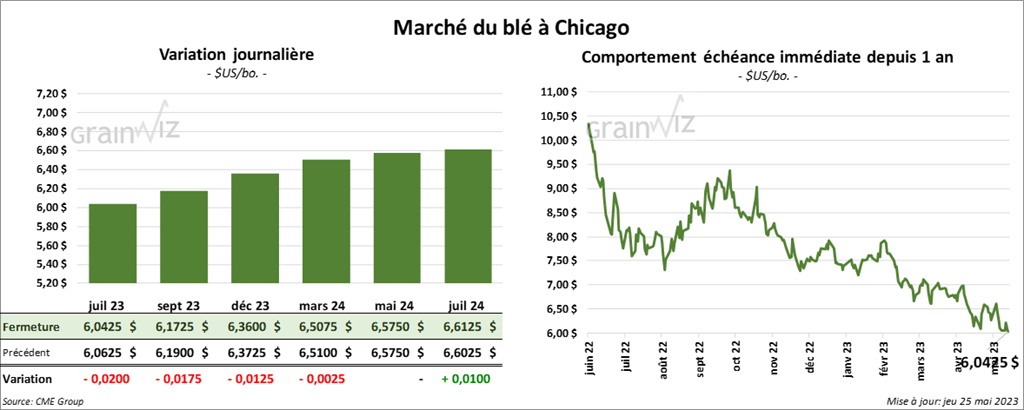

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 1 ¼ et 2 cents. À Kansas, ceux de blé du rouge aux échéances les plus rapprochées ont fait l’inverse en terminant en hausse entre 3 et 5 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également fini dans le vert entre 6 ½ et 8 cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de -45,100 tonnes, ce qui était un creux de l’année commerciale, une baisse de 7 % par rapport à la semaine précédente et une réduction notable comparativement à la moyenne des 4 dernières semaines. La Chine et le Nigeria ont été les principaux acheteurs. Les projections des analystes étaient entre -75,000 et 100,000 tonnes. Dans le cas de 2023/24, les ventes à l’exportation de blé US ont été de 245,100 tonnes. Le Japon et le Guatemala ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 200,000 et 500,000 tonnes.

- Le BAGE anticipe une récolte de blé argentin 2023/24 à 18 millions de tonnes, ce qui est une augmentation de 45,2 % par rapport à 2022/23. Il croit que l’amélioration météo en Argentine devrait permettre une augmentation de la production.

- En Chine, les éleveurs de bétail préfèrent davantage le maïs moins coûteux par rapport au blé. Par conséquent, les stocks de blé utilisés comme ration animale sont actuellement élevés en Chine.

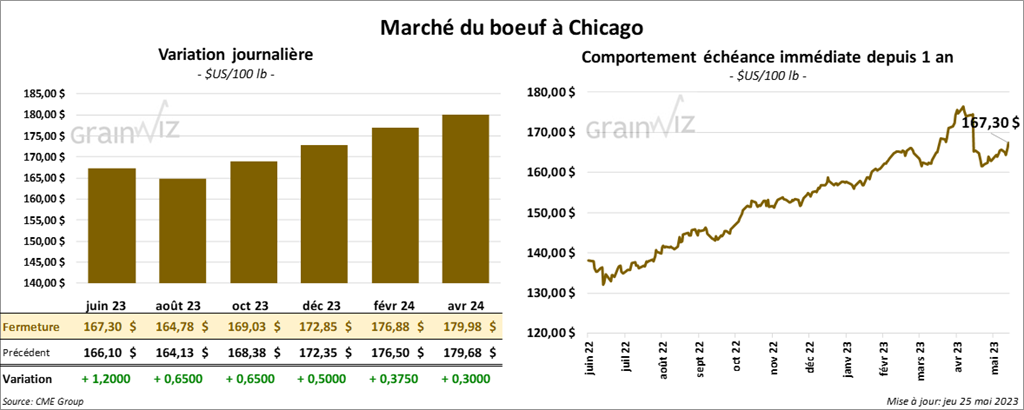

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 65 cents et 1,20 $. Ceux de veau US aux échéances les plus rapprochées ont fini entre le neutre et une progression de 45 cents.

- Le 24 mai dernier, le CME Feeder Cattle Index était en hausse de 78 cents à 208,14 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,40 $. La découpe «Choice» a gagné 1,64 $ à 299,94 $. Celle «Select» a pris 75 cents à 284,54 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 18,300 tonnes, soit à une augmentation de 5 % par rapport à la semaine précédente et à une hausse de 15 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, soit à une baisse de 6,000 têtes par rapport à la semaine précédente et à une hausse de 1,000 têtes comparativement à l’an dernier.

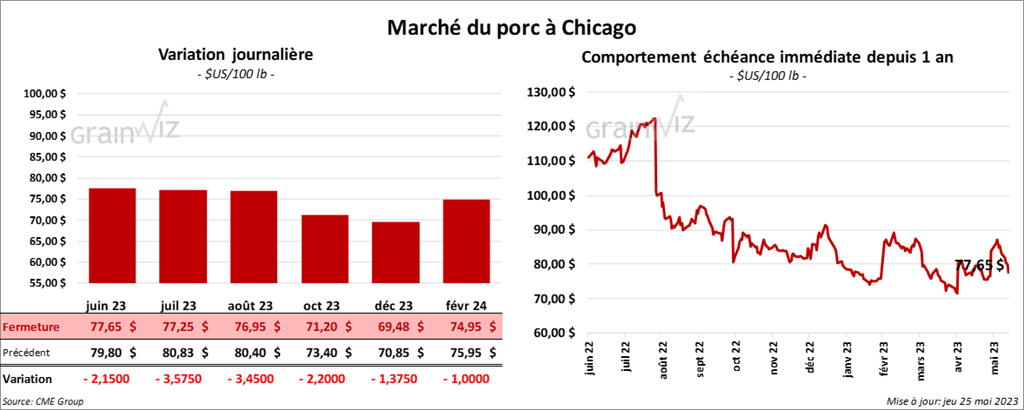

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 2,15 et 3,57 $.

- Le 23 mai dernier, le CME Lean Hog Index était en hausse de 58 cents à 80,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,73 $ à 79,46 $. Quant à celui pour le vivant, il s’affichait à 63,37 $.

- La valeur moyenne des découpes a progressé de 32 cents à 81,19 $. La découpe de la longe a pris 2,13 $ à 85,70 $. Celle de la fesse a gagné 1,82 $ à 127,45 $. La découpe de l’épaule a reculé de 35 cents à 66,53 $. Celle de la côte a chuté de 3,44 $ à 115,48 $. La découpe du jambon a régressé de 1,33 $ à 73,51 $. Enfin, celle du flanc a augmenté de 94 cents à 72,96 $.

- Les ventes à l’exportation de porc US 2023 ont été de 29,200 tonnes, ce qui était une baisse de 8 % comparativement à la semaine précédente et une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,903 million de têtes, ce qui correspond à une hausse de 33,000 têtes par rapport à la semaine précédente et à une augmentation de 17,000 têtes comparativement à l’an passé.

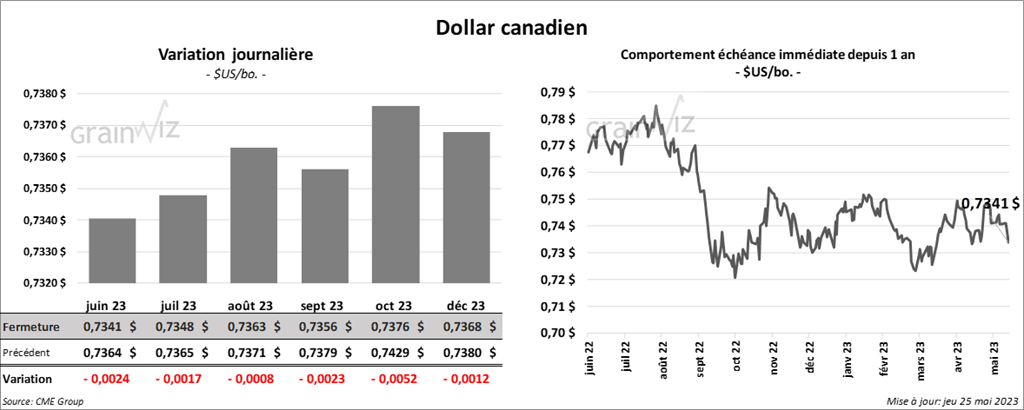

Dollar canadien