Météo US

- World Weather prévoit pour le Midwest un temps sec à court et à moyen terme. Il avance également qu’au cours de cette période, des averses pourraient avoir lieu dans le sud-ouest des Plaines US.

- De son côté, le NOAA anticipe des températures chaudes pour le reste de la semaine dans le centre US. Pour la même période, il s’attend aussi à des averses et à des orages dans l’ouest et le sud des Plaines US. Par ailleurs, le NOAA avance que l’est du Corn Belt pourrait connaitre un temps plus sec au cours du week-end.

- Globalement, à court et à moyen terme, les conditions de culture dans le Midwest restent favorables aux cultures. Les précipitations prévues dans le sud-ouest des Plaines US devraient être bénéfiques seulement pour les cultures nouvellement semées. Toutefois, World Weather mentionne que le temps sec attendu à court et à moyen terme dans le Midwest pourrait aboutir à un besoin de pluie à partir du début de juin. Pour l’instant, les températures chaudes dans certains secteurs du centre US, couplées au temps sec, devraient stimuler le développement des semis. Les conditions plus sèches dans l’est du Midwest pourraient également favoriser les travaux aux champs.

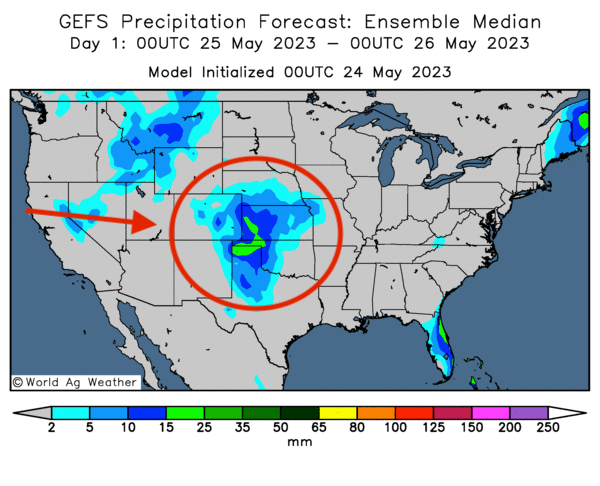

- Cette carte US, fournie par World Ag Weather et dessinée pour demain, montre des possibilités d’averses dans le centre et certaines parties du sud des Plaines US.

Économie

- Suite à une réunion tenue aujourd’hui (FOMC), certains responsables de la Fed ont déclaré être moins certains quant à la nécessité d’autres augmentations du taux directeur US, qui se trouve actuellement dans une fourchette des 5 et 5,25 %. Ils laissent sous-entendre que l’économie US montre des signes de ralentissement. Toutefois, cette idée ne fait pas l’unanimité puisque d’autres responsables jugent, au contraire, que des ajustements plus serrés seront probablement nécessaires au cours des prochains mois afin de mieux contrôler l’inflation US en la forçant à la baisse vers un objectif plus raisonnable d’une croissance annuelle de 2 %.

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 3 ¼ et 9 ¾ cents.

- Les prévisions météo au Brésil montrent que le maïs safrinha pourrait être affecté par des conditions plus chaudes et plus sèches que la normale à partir du début de juin.

- AgroConsult estime que la production de maïs safrinha est en hausse de 97 millions de tonnes à 102 millions de tonnes. Le maïs safrinha est la plus grosse récolte de maïs du Brésil. Il représente environ 70 % de la production de maïs brésilien.

- Durant la semaine du 19 mai dernier, la production moyenne d’éthanol US a été de 983,000 barils par jour, ce qui était une baisse de 0,4 % comparativement à la semaine précédente et une réduction de 3,1 % par rapport à l’an dernier. Quant aux inventaires d’éthanol US, ils ont reculé de 5 % par rapport à la semaine précédente à 22,041 millions de barils. Ils ont également baissé de 7 % comparativement à l’an passé. Il s’agissait en fait des stocks les plus bas depuis le 11 novembre 2022.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2022/23 entre -500,000 et 400,000. Pour 2023/24, les anticipations sont entre 0 et 300,000 tonnes.

Soya

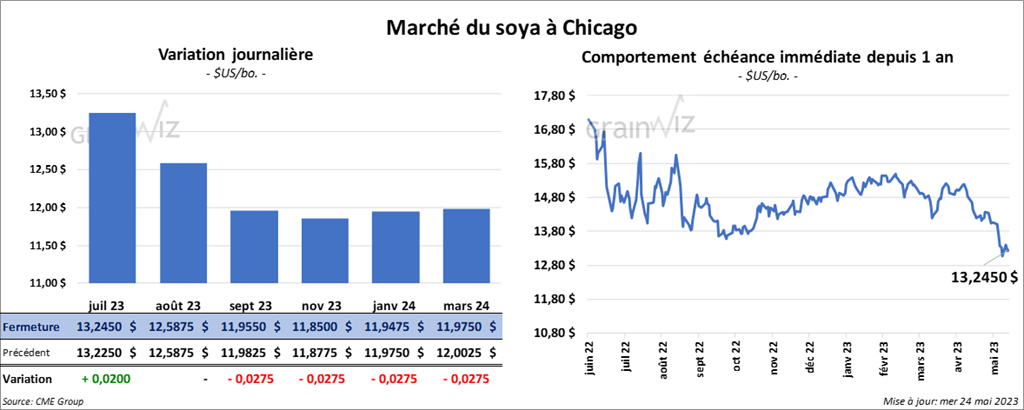

Les contrats de soya US aux échéances les plus rapprochées ont fini la session quelque part entre une augmentation de 2 cents et une baisse de 2 ¾ cents. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 1,90 et 4,20 $. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant dans le vert entre 21 et 24 points.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre -50,000 et 300,000 tonnes. Pour 2023/24, les projections sont entre 100,000 et 675,000 tonnes. Quant à celles de tourteau de soya US, les prévisions sont entre 150,000 et 550,000 tonnes. Pour l’huile de soya US, les projections sont entre 0 et 20,000 tonnes.

- En Chine, une nouvelle vague de COVID-19 a infecté 65 millions de personnes, ce qui laisse croire qu’à terme, les autorités sanitaires chinoises pourraient prendre des mesures drastiques susceptibles de provoquer un ralentissement de l’économie chinoise, comme elles l’ont fait lors des derniers mois, notamment en obligeant le confinement de millions de personnes, surtout des citadins.

Blé

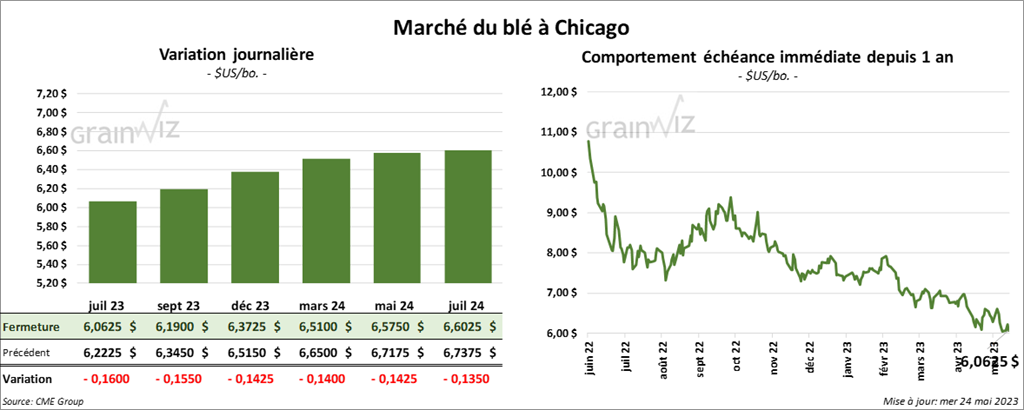

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont clôturé avec des pertes entre 14 ¼ cents et 16 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le rouge entre 23 ½ et 29 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 21 et 22 ¾ cents.

- Les conditions météo sont actuellement favorables pour les productions de blé ukrainien et russe.

- Depuis les quatre premiers mois de 2023, les importations chinoises de blé ont augmenté de 61 % par rapport à la même période en 2022 à 6 millions de tonnes. Chaque année, les Chinois produisent entre 130 et 140 millions de tonnes de blé. La majorité de la production est destinée au marché domestique.

- Pour demain, les analystes anticipent des ventes à l’exportation de blé US 2022/23 entre -75,000 et 100,000 tonnes. Quant à celles de 2023/24, les attentes sont entre 200,000 et 500,000 tonnes.

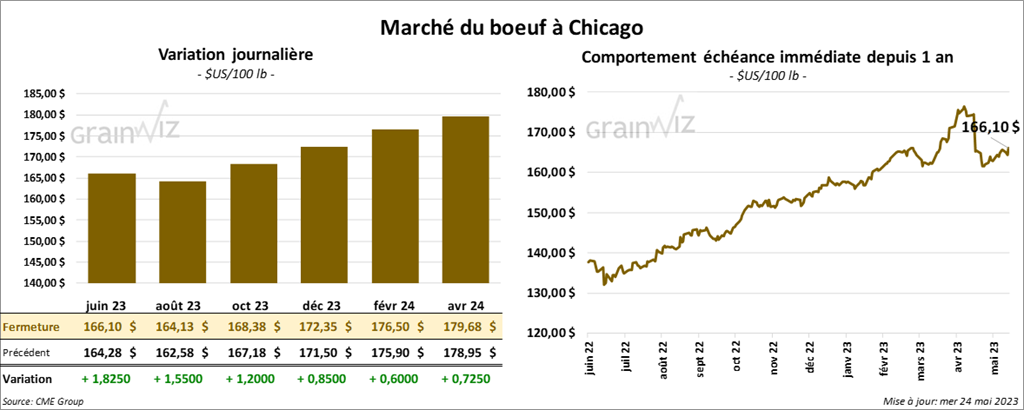

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des gains entre 1,20 et 1,82 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 87 cents et 1,17 $.

- Le 23 mai dernier, le CME Feeder Cattle Index était en hausse de 60 cents à 207,36 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 14,51 $. La découpe «Choice» a reculé de 2,44 $ à 298,30 $. Celle «Select» a pris 2,51 $ à 283,79 $.

- Le rapport Cold Storage de mai a été publié aujourd’hui. L’USDA estime qu’en avril dernier, les inventaires de surgelé de bœuf US ont été en baisse de 6,2 % comparativement au mois précédent à 448,0 millions de lb. C’était également une réduction de 15,8 % par rapport à avril 2022.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 377,000 têtes, soit à une baisse de 2,000 têtes par rapport à la semaine précédente et à une hausse de 2,000 têtes comparativement à l’an dernier.

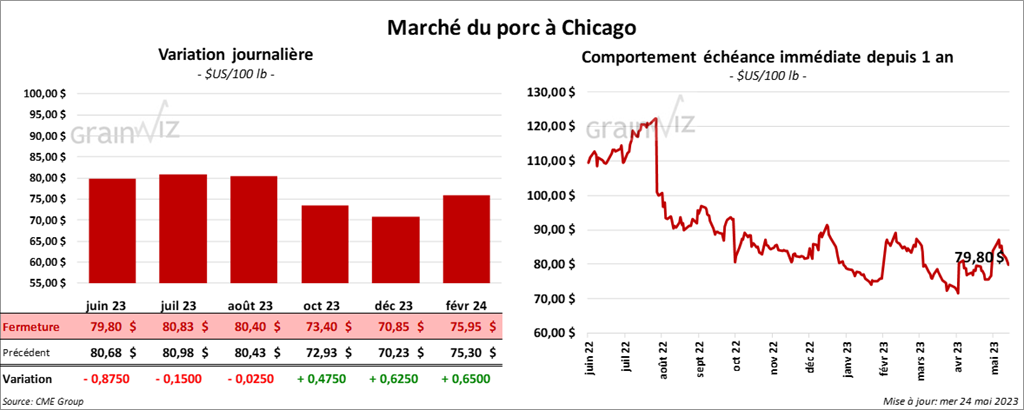

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 2 cents et 87 cents.

- Le 22 mai dernier, le CME Lean Hog Index était en hausse de 52 cents à 80,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,64 $ à 82,19 $.

- La valeur moyenne des découpes a reculé de 2,63 $ à 80,87 $. La découpe de la longe a perdu 1,25 $ à 83,57 $. Celle de la fesse a gagné 32 cents à 125,63 $. La découpe de l’épaule a chuté de 1,05 $ à 66,88 $. Celle de la côte a progressé de 66 cents à 118,82 $. La découpe du jambon a perdu 2,02 $ à 74,84 $. Enfin, celle du flanc a régressé le plus, soit de 11,27 $ à 72,02 $.

- Le rapport Cold Storage montre qu’en avril dernier, les stocks de surgelé de porc US ont été de 565,5 millions de lb, soit à une augmentation de 5,9 % par rapport à mars et à une hausse de 6 % comparativement à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,426 million de têtes, ce qui est une augmentation de 26,000 têtes comparativement à la semaine précédente et une hausse de 15,000 têtes par rapport à l’an passé.

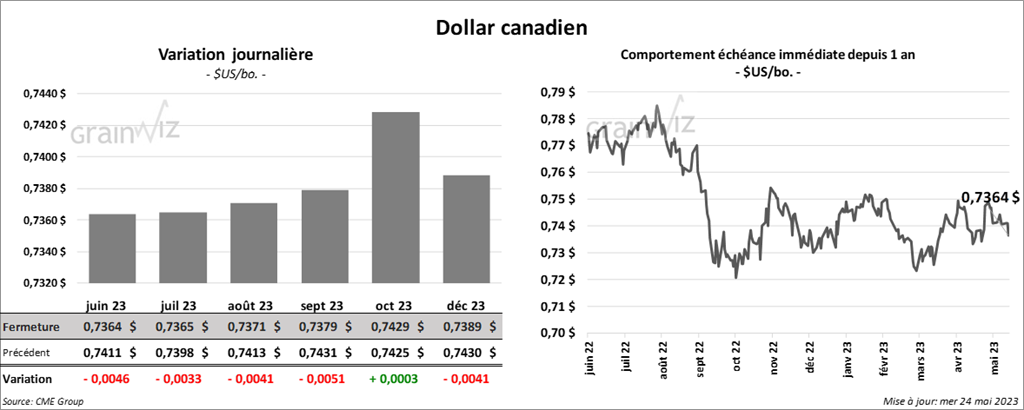

Dollar canadien