Météo US

- World Weather prévoit, à court et à moyen terme, des précipitations dans plusieurs régions des Plaines US. Elles pourraient s’étendre entre l’ouest du Nebraska et l’ouest du Texas. L’organisme rappelle qu’avec la sécheresse des derniers mois, il est trop tard pour les plants de blé d’hiver US qui se trouvent au centre et au sud des Plaines US. Par contre, les cultures semées ce printemps pourraient bénéficier de ces pluies. World Weather mentionne aussi qu’ailleurs, les conditions de cultures sont favorables dans la majeure partie du Midwest, du sud-est US et du Delta du Mississippi.

- De son côté, le NOAA anticipait pour aujourd’hui des précipitations moins nombreuses dans les alentours du fleuve Mississippi. Il estime que la situation pourrait se prolonger jusqu’à dimanche. À plus long terme, la semaine prochaine, le NOAA prévoit des averses dans le Plaines US. Ailleurs, près de la rivière Ohio située au sud du lac Michigan, l’organisme projette un temps plus sec.

- Globalement, les conditions de culture restent favorables dans la plupart des régions US. Les cultures US de plusieurs secteurs devraient probablement bénéficier d’une alternance de pluie et d’ensoleillement qui devrait stimuler leur développement. Les travaux aux champs devraient également se poursuivre à un bon rythme à plusieurs endroits.

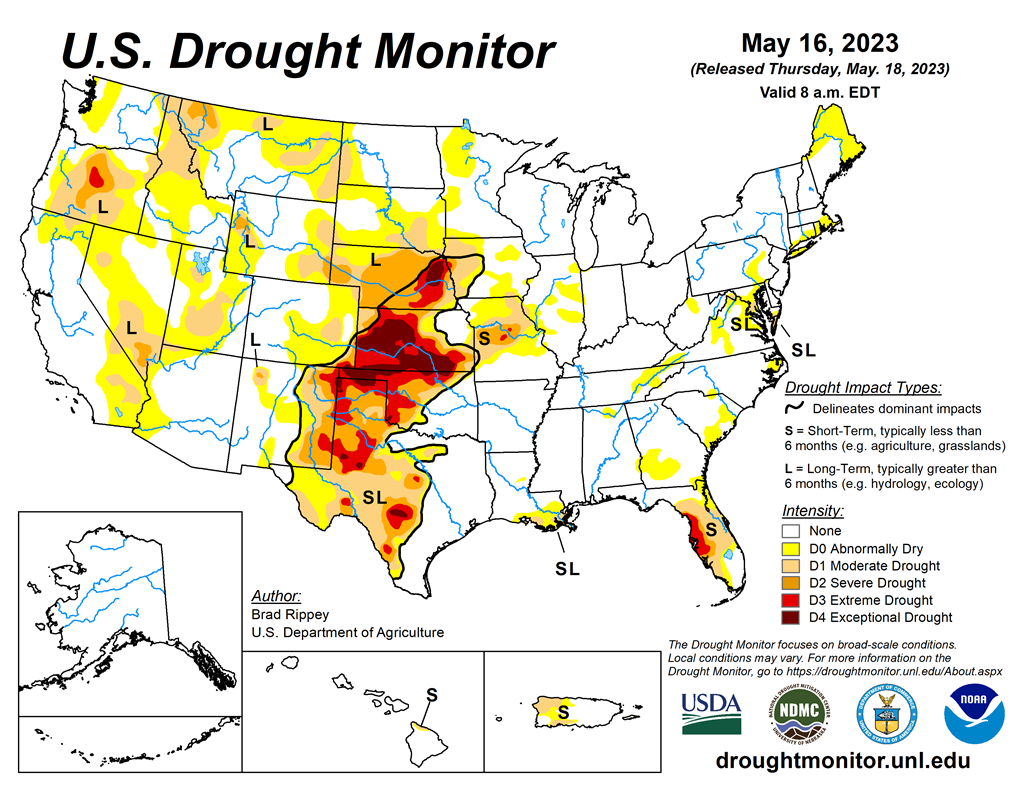

- Cette carte US, fournie par US Drought Monitor et dessinée pour le 16 mai dernier, montre notamment la sécheresse au Nebraska, au Kansas, en Oklahoma et au Texas (voir les zones rouges).

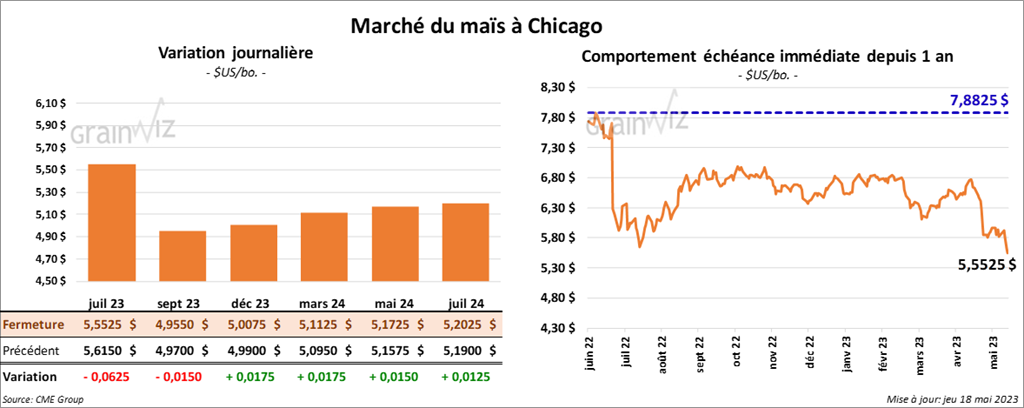

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 1 ½ et 6 ¼ cents. Celui décembre 23 a fait exception en finissant en progression par 1 ¾ cent.

- Durant la semaine du 11 mai dernier, les ventes à l’exportation de maïs US 2022/23 ont été de -339,000 tonnes, ce qui était un creux de l’année commerciale, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Dans le cas de 2023/24, les ventes à l’exportation ont été de 74,000 tonnes. Le Mexique et Trinidad & Tobago ont été les principaux acheteurs. Les attentes des analystes étaient entre -450,000 et 600,000 tonnes.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son évaluation de la production de maïs argentin à 36 millions de tonnes. En outre, il mentionne que les conditions de culture sont passées de 2 % à 4 % dans les catégories bon/excellent. La condition passable a également augmenté de 1 point à 43 %. Celles pauvre/très pauvre ont reculé de 2 points à 55 %.

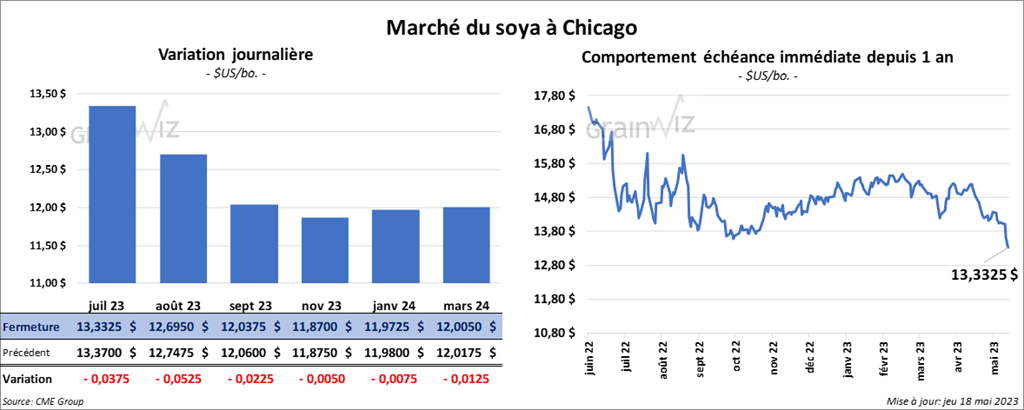

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 2 ¼ et 5 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 6,20 et 11,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant dans le vert par 86 et 88 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 17,000 tonnes, soit à une baisse de 73 % comparativement à la semaine précédente et à une réduction de 89 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Du côté de 2023/24, les ventes à l’exportation ont été de 663,800 tonnes. Les destinations inconnues et la Chine ont été les principales acheteuses. Les projections des analystes étaient entre 0 et 600,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 202,500 tonnes, soit à une réduction de 27 % par rapport à la semaine précédente et à une hausse de 7 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 50,000 et 525,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 900 tonnes, ce qui était une augmentation notable par rapport à la semaine précédente et une baisse de 27 % comparativement à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les anticipations des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, ABIOVE a augmenté son estimation de la récolte de soya brésilien de 1,4 million de tonnes à 155 millions de tonnes, avec des exportations en hausse de 2 millions de tonnes à 95,7 millions de tonnes. La météo brésilienne aurait été plus favorable pour le soya.

- En Argentine, le BAGE a abaissé son estimation de la production de soya argentin de 1,5 million de tonnes à 21 millions de tonnes. La météo capricieuse des derniers mois aurait détruit toujours plus de cultures. Le BAGE a également noté que les conditions de culture dans les catégories bon/excellent sont stables à 4 %. La catégorie passable a augmenté de 3 points à 40 %. Enfin, celles pauvre/très pauvre ont reculé de 3 points à 56 %.

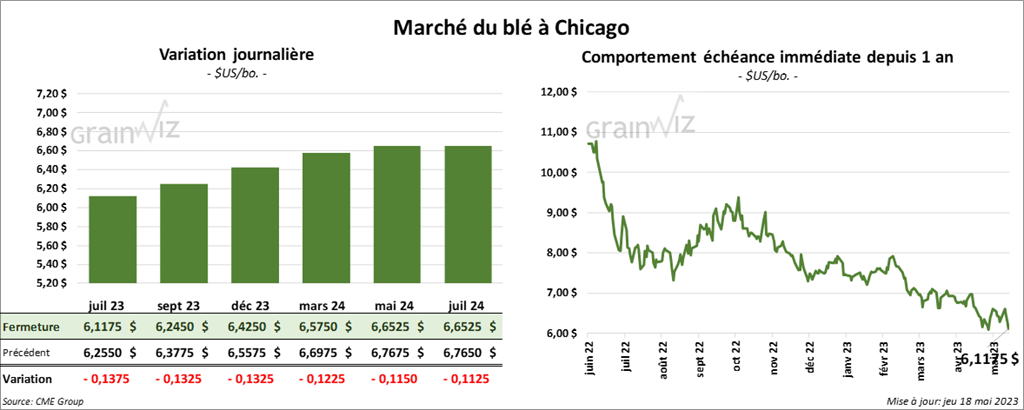

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 13 ¼ et 13 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 27 ¾ et 28 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé dans le rouge entre 26 ¾ et 31 ¼ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de -42,000 tonnes, soit à un creux de l’année commerciale, à une baisse notable par rapport à la semaine précédente et à une réduction notable comparativement à la moyenne des 4 dernières semaines. Dans le cas de 2023/24, les ventes à l’exportation ont été de 336,800 tonnes. Les Philippines et les destinations inconnues ont été les plus grosses acheteuses. Les attentes des analystes étaient entre 250,000 et 550,000 tonnes.

- Hier, le Hard Red Winter Wheat Tour entamait sa deuxième journée en sillonnant l’ouest et le centre-sud du Kansas. Les participants ont établi le rendement moyen de ces régions à 27,5 bo./acre, ce qui est une forte baisse comparativement aux 37,0 bo./acre de l’an passé. De plus, la moyenne des 5 dernières années était encore plus élevée à 44,7 bo./acre. Les observateurs ont pu constater que les températures hivernales très froides et la sécheresse persistante des derniers mois ont fait des ravages dans les cultures. Aujourd’hui, la tournée devait se concentrer sur le centre et l’est du Kansas. Vers la fin de la journée, les chiffres finaux de rendements ont été présentés. Pour le Kansas, les observateurs ont estimé les rendements à 30 bo./acre, pour une production totale de 178 millions de boisseaux. Pour l'État, ce serait en fait, les rendements les plus faibles depuis 1957. Le taux d’abandon a même été évalué à 26,75 %.

- Selon les données météo, 46 % de la production de blé d’hiver US souffrent actuellement des conséquences de la sécheresse, ce qui est tout de même une baisse de 2 points comparativement à la semaine précédente.

- Hier, l’accord sur les exportations de grain ukrainien à partir des ports de la mer Noire a été prolongé de 2 mois. Les Russes ont accepté de continuer de participer puisqu’ils estiment que plusieurs options se sont offertes à eux afin de réduire les effets des sanctions occidentales sur les activités de leur banque spécialisée dans les activités agricoles russes.

- Aujourd’hui, conséquence de l’entente entre les Ukrainiens, les Russes, les Turcs et l’ONU, les inspections à l’exportation dans les ports ukrainiens de la mer Noire ont pu reprendre. D’ailleurs, 3 nouveaux navires ont été autorisés à transiter vers les 3 ports autorisés en raison de leurs capacités.

- En Irak, le ministère du Commerce estime que les réserves stratégiques de blé sont suffisantes pour 6 mois. L’objectif du ministère est, à terme, d’augmenter la durée de cette réserve à un an.

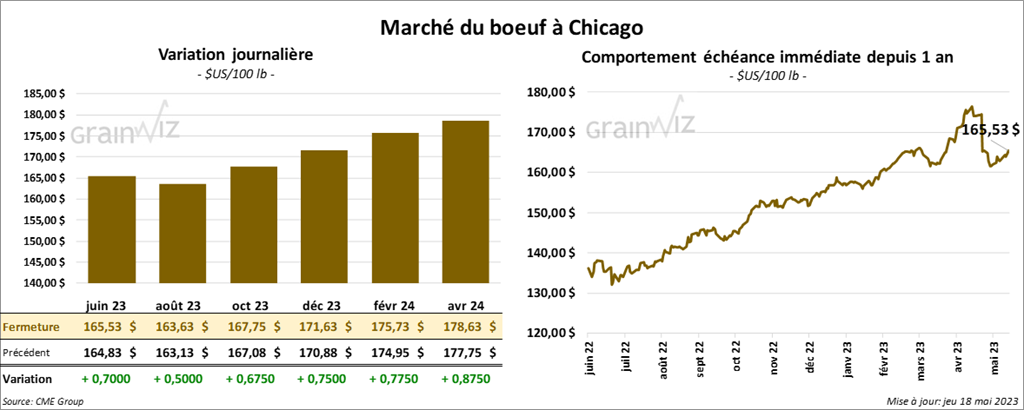

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 67 et 70 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 1,55 et 3,35 $.

- Le 17 mai dernier, le CME Feeder Cattle Index était en hausse de 43 cents à 202,61 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 14,70 $. La découpe «Choice» a gagné 16 cents à 298,31 $. Celle «Select» a pris 72 cents à 283,61 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 17,400 tonnes, ce qui était une augmentation de 5 % par rapport à la semaine précédente et une hausse de 7 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 504,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 8,000 têtes par rapport à l’an dernier.

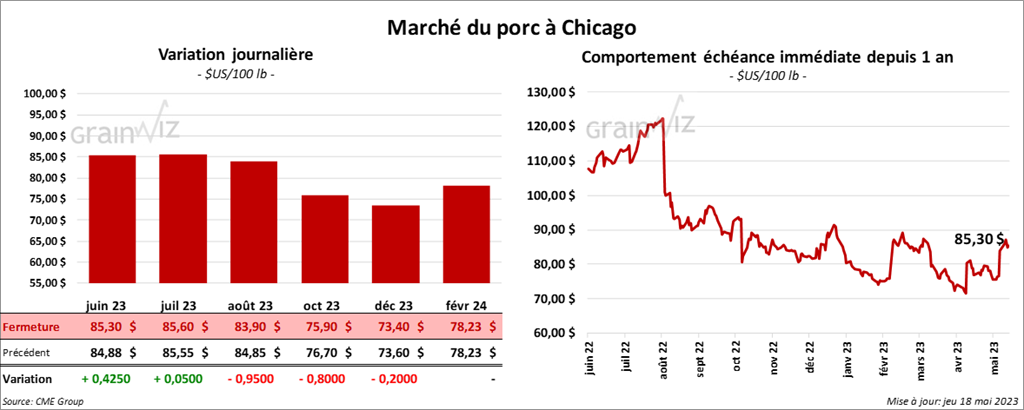

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance dans le vert entre 5 et 42 cents. Celui août 23 a fait exception en terminant en recul par 95 cents.

- Le 16 mai dernier, le CME Lean Hog Index était en hausse de 63 cents à 77,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 5,76 $ à 78,98 $. Quant à celui pour le vivant, il s’affichait à 64,12 $.

- La valeur moyenne des découpes a progressé de 66 cents à 83,73 $. La découpe de la longe a gagné 5,11 $ à 84,53 $. Celle de la fesse a pris 2,45 $ à 125,54 $. La découpe de l’épaule a augmenté de 2,43 $ à 67,18 $. Celle de la côte a perdu 49 cents à 116,23 $. La découpe du jambon a régressé de 5 cents à 84,06 $. Enfin, celle du flanc a baissé de 5,66 $ à 76,09 $.

- Les ventes à l’exportation de porc US 2023 ont été de 31,900 tonnes, soit à une augmentation de 6 % par rapport à la semaine précédente et à une baisse de 25 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,870 million de têtes, ce qui représente une hausse de 18,000 têtes comparativement à la semaine précédente et une baisse de 23,000 têtes par rapport à l’an passé.