Météo US

- World Weather anticipe que dans la semaine à venir, les activités aux champs dans plusieurs régions du Midwest seront ralenties par les averses et les températures froides. L’organisme précise toutefois que les semis pourraient quand même progresser à un bon rythme. Par ailleurs, l’organisme pense que dans le secteur, les températures pourraient se réchauffer graduellement vers la fin de la semaine. Le même scénario pourrait survenir à plus long terme, soit vers la semaine prochaine.

- Le NOAA prévoit plutôt à court terme un ciel dégagé pour de nombreuses régions du Midwest, mais il attend aussi des averses et des orages dans le centre des Plaines US au cours de la même période. Le système devrait par la suite se diriger vers le haut Midwest pour affecter la région à la fin de la semaine. À plus long terme, pour la semaine prochaine, à l’instar de World Weather, le NOAA anticipe des précipitations et des températures plus chaudes pour le Midwest et certaines parties des Plaines US. Le tout pourrait forcer momentanément un ralentissement de la progression des semis, mais aussi stimuler le développement des cultures dans plusieurs secteurs, surtout dans le Midwest.

- Globalement, les conditions de culture dans le Midwest et certaines parties des Plaines US sont favorables. Les pluies et les températures froides, qui pourraient avoir lieu prochainement dans plusieurs régions du Midwest et des Plaines US, devraient freiner quelque peu les activités aux champs. Mais il reste que ces conditions pourraient quand même être bénéfiques pour le développement des cultures. À plus long terme, les pluies et les températures plus chaudes prévues dans le Midwest et certaines parties des Plaines US devraient également stimuler le développement des plants nouvellement semés. Pour le centre des Plaines US, les averses et les orages attendus à court terme devraient être particulièrement bénéfiques pour les plants de blé d’hiver qui s’y développent. Reste à savoir si ces précipitations abondantes se poursuivront dans le secteur au cours de la semaine prochaine.

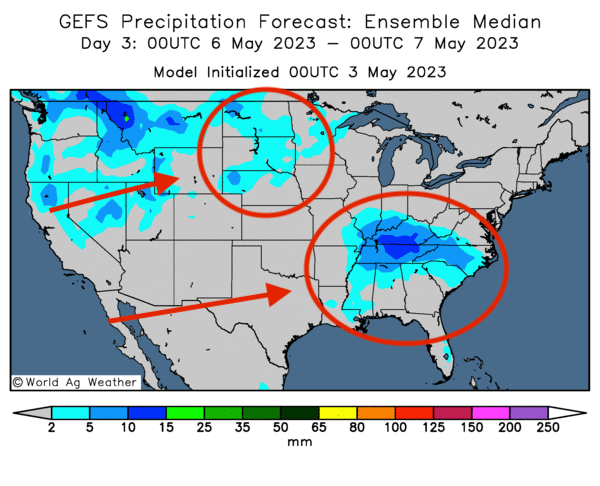

- Cette carte US, fournie par World Ag Weather et dessinée pour les 3 prochains jours, montre des probabilités de pluies dans le nord des Plaines US et le bas Midwest.

Économie

- Tel qu’anticipée par les analystes, la Fed a, aujourd’hui, augmenté son taux directeur d’un autre 25 points de base. Le taux devrait donc varier entre 5 et 5,25 %. Depuis un an, la Fed a ajusté par 10 fois, à la hausse, son taux directeur. Les autorités de la Fed ne savent pas si d’autres ajustements à la hausse viendront les prochaines fois. Leur objectif reste une inflation de 2 % par année. En avril dernier, l’inflation de base US était passée de 5,5 à 5,6 %, mais l’inflation totale US aurait ralenti. Par conséquent, certains experts pensent que la Fed pourrait observer une pause avant d’augmenter à nouveau son taux directeur. En fait, les analystes restent plutôt inquiets quant à une possibilité plus marquée de récession aux États-Unis.

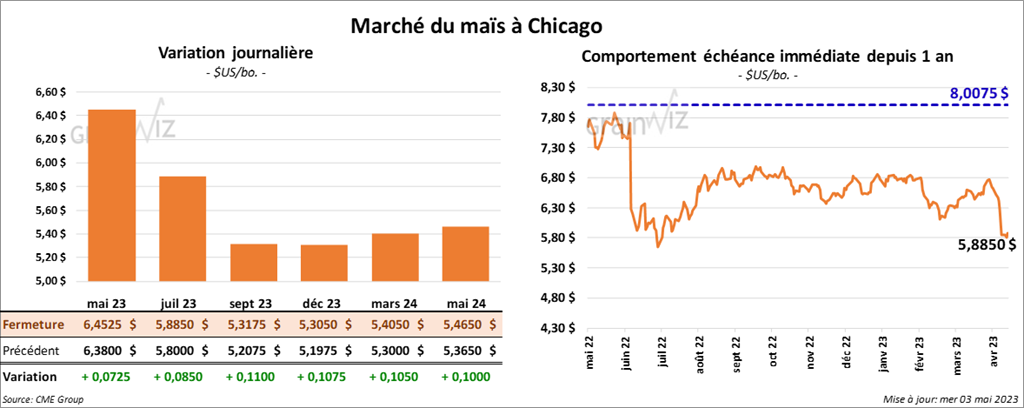

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en progression entre 7 ¼ et 11 cents.

- Durant la semaine du 28 avril dernier, la production d’éthanol US avait augmenté de 0,9 % par rapport à la semaine précédente à 976,000 barils par jour. Il s’agissait également d’une hausse de 0,7 % comparativement à l’an dernier. Quant aux inventaires d’éthanol US, ils ont baissé de 3,9 % comparativement à la semaine précédente à 23,363 millions de barils. C’était aussi une baisse de 2,2 % par rapport à la même période l’an passé.

- Depuis le 1er juillet jusqu’au 30 avril derniers, l’UE a importé 23 millions de tonnes de maïs, soit une augmentation annuelle de 70,4 %.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre -600,000 tonnes et 450,000 tonnes.

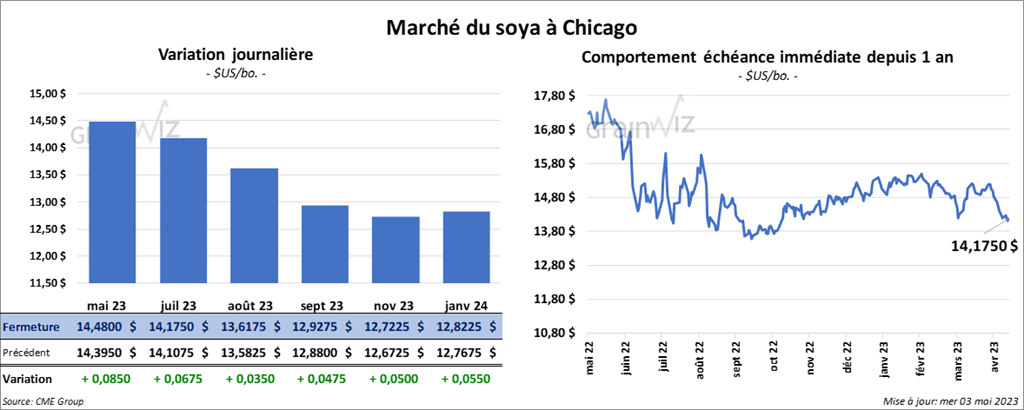

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en hausse entre 3 ½ et 8 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 2,00 et 3,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 85 et 98 points.

- Depuis le 1er juillet jusqu’au 30 avril derniers, l’UE a importé 10,3 millions de tonnes de soya, ce qui représentait une baisse annuelle de 12 %.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2022/23 entre 100,000 et 400,000 tonnes et celles de 2023/24 entre 0 et 100,000 tonnes. Ils prévoient les ventes à l’exportation de tourteau de soya US entre 75,000 et 375,000 tonnes. Dans le cas de l’huile de soya US, les attentes sont entre 0 et 30,000 tonnes.

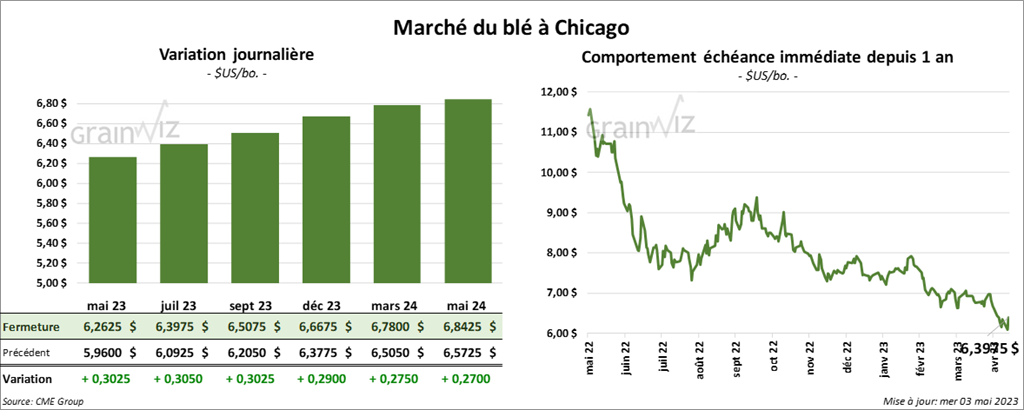

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée avec des gains entre 30 ¼ et 30 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 42 ¼ et 56 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en hausse entre 30 et 30 ½ cents.

- Des experts prévoient qu’en raison de la sécheresse dévastatrice des derniers mois, la récolte de blé d’hiver de l’Oklahoma pourrait avoisiner les 54,3 millions de boisseaux, avec des rendements de 24,6 boisseaux/acre. Par contre, l’Oklahoma Grain & Feed Association voit plutôt la récolte à 40,7 millions de boisseaux. L’an passé, cet État du centre des Plaines US avait produit 68,6 millions de boisseaux de blé d’hiver.

- Les Russes ont ajourné à demain le début des négociations sur la prolongation de l’accord sur les exportations de grain ukrainien à partir de la mer Noire. Ils allèguent qu’ils n’ont pas de plan précis pour prolonger l’accord au-delà du 18 mai prochain, à moins que des concessions ne soient avancées afin de permettre une amélioration significative du rythme de leurs exportations de produits agricoles et de fertilisants.

- Des experts estiment que l’Ukraine pourrait exporter seulement 26 millions de tonnes de grain en 2023/24. En 2022, les Ukrainiens avaient récolté 53 millions de tonnes de grain.

- Selon des analystes, entre le 1er juillet et le 30 avril derniers, l’UE a exporté 25,7 millions de tonnes de blé, soit une augmentation annuelle de 9,4 %.

- L’état des cultures de blé russe et UE est relativement bon. Dans le cas du Canada, les conditions météo généralement favorables pourraient permettre une bonne accélération des activités d’ensemencements.

- Des précipitations bénéfiques pour les plants de blé d’hiver pourraient avoir lieu dans l’ouest de l’Australie. Actuellement, l’USDA anticipe une production de blé australien à 39 millions de tonnes. À titre de comparaison, il projette celle de blé canadien à 33,82 millions de tonnes.

- L’International Grains Council mentionne que les Égyptiens ont acheté 655,000 tonnes de blé. Les origines sont russes et roumaines. Les experts notent que la faiblesse des prix du blé russe exerce actuellement des pressions à la baisse sur le marché mondial.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé US 2022/23 entre 0 et 250,000 tonnes. Ils voient celles de 2023/24 entre 50,000 et 300,000 tonnes.

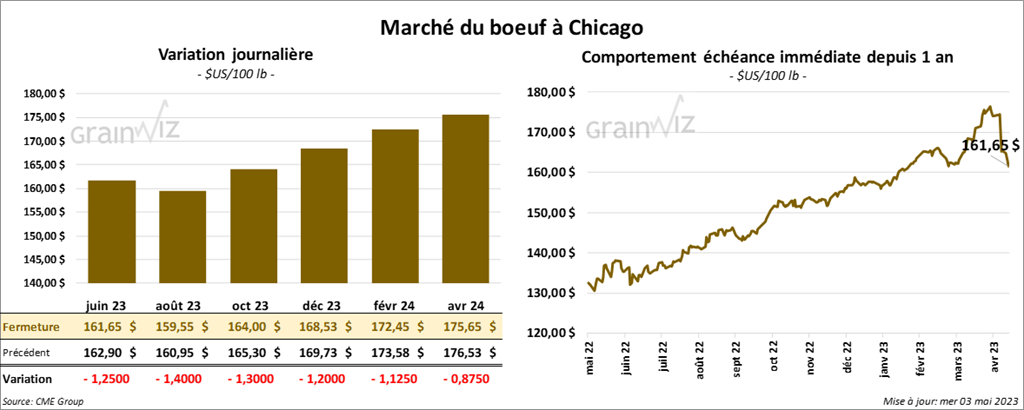

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 1,25 et 1,40 $. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le rouge entre 2,52 et 2,65 $.

- Le 2 mai dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 202,70 $.

- Aujourd’hui, le FCE a vendu 311 têtes des 1,294 têtes présentées à ses encans. Les ventes se sont conclues à 172 $.

- Hier, l’USDA avait signalé des ventes au comptant entre 172 et 178 $ pour le vivant. Quelques ventes au comptant à 281 $ ont aussi été rapportées pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 21,97 $. La découpe «Choice» a baissé de 15 cents à 309,09 $. Celle «Select» a perdu 1,54 $ à 287,12 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 376,000 têtes, ce qui est une augmentation de 2,000 têtes par rapport à la semaine précédente et une hausse de 11,000 têtes comparativement à l’an dernier.

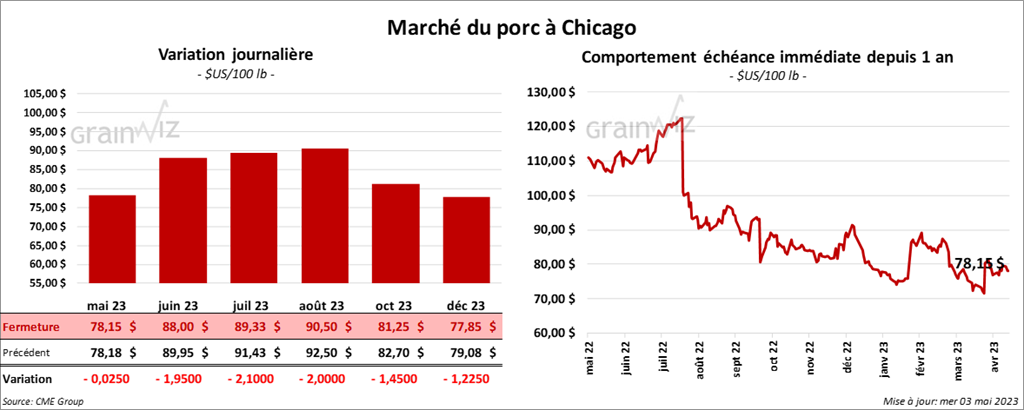

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 2 ½ cents et 2,10 $.

- Le 1er mai dernier, le CME Lean Hog Index était en hausse de 92 cents à 73,02 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 56 cents à 73,33 $.

- La valeur moyenne des découpes a reculé de 2,01 $ à 80,07 $. La découpe de la longe a perdu 38 cents à 81,09 $. Celle de la fesse a été la seule en hausse. Elle a progressé de 53 cents à 117,06 $. La découpe de l’épaule a chuté de 1,28 $ à 66,12 $. Celle de la côte a baissé de 1,82 $ à 115,07 $. La découpe du jambon a régressé de 5,12 $ à 73,60 $. Enfin, celle du flanc a perdu 1,99 $ à 80,92 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,386 million de têtes, soit à une baisse de 30,000 têtes comparativement à la semaine précédente et à 50,000 têtes par rapport à l’an passé.

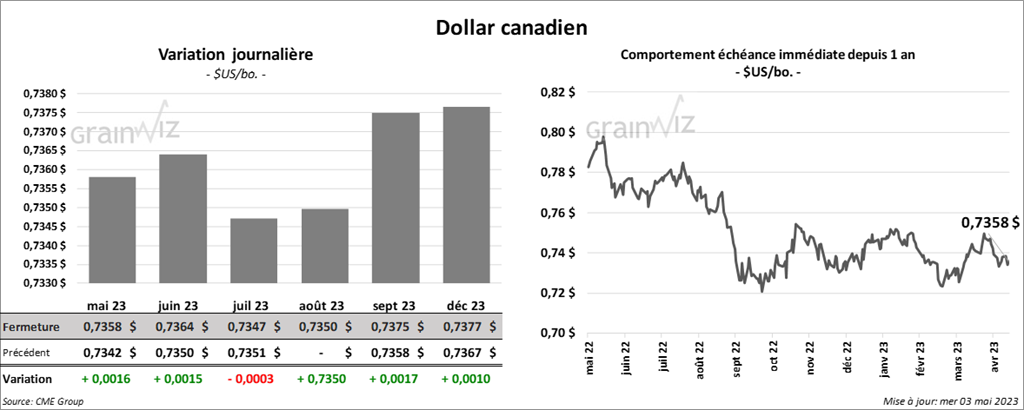

Dollar canadien

Dollar canadien