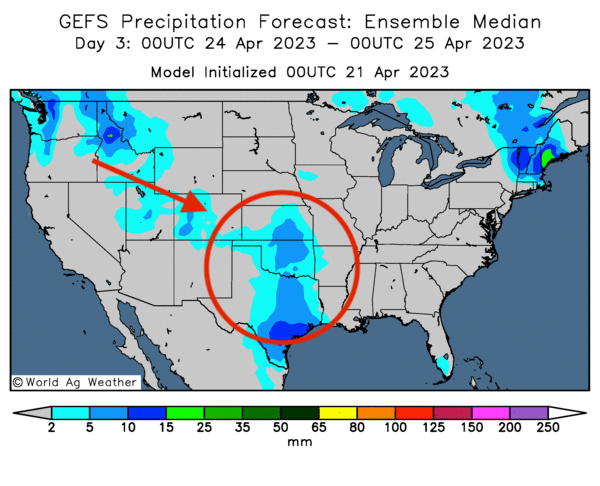

Météo US

- World Weather prévoit à court terme des averses et des températures froides pour une bonne partie du Midwest. Il avance également que des précipitations pourraient avoir lieu plus au sud, vers le Delta du Mississippi et dans plusieurs régions du sud-est US.

- Ailleurs, pour les secteurs de production de blé d’hiver US, World Weather soutient que quelques averses pourraient avoir lieu à court et à moyen terme, mais elles risquent d’être peu significatives, surtout dans le sud-ouest des Plaines US, une région durement affectée par la sécheresse des derniers mois.

- L’organisme estime qu’à court terme, la progression des activités aux champs dans le Midwest pourrait être ralentie par les averses et les températures froides. Toutefois, il précise que les précipitations de pluie et de neige dans le haut Midwest pourraient se terminer samedi, ce qui laisse croire que la fonte des neiges pourrait s’accélérer dans le secteur en provoquant des inondations localisées près des cours d’eau. Dans cette région, les prochaines averses sont prévues plus tard la semaine prochaine.

- Globalement, les conditions restent bonnes pour le Midwest et certaines parties des Plaines US. Les plants de maïs et de soya US, qui se développent dans ces régions, sont peu avancés. Par conséquent, il est trop tôt pour constater des dommages irréversibles causés par des averses excessives ou des températures trop froides. Toutefois, les conditions demeurent précaires pour les plants de blé d’hiver cultivés dans le sud US, c'est-à-dire pour ceux qui se développent dans le sud-ouest des Plaines US. Les pluies attendues dans le secteur pourraient être insuffisantes pour remédier aux effets de la sécheresse des derniers mois.

- Cette carte US, dessinée pour les 3 prochains jours, montre quelques possibilités d’averses dans le sud des Plaines US.

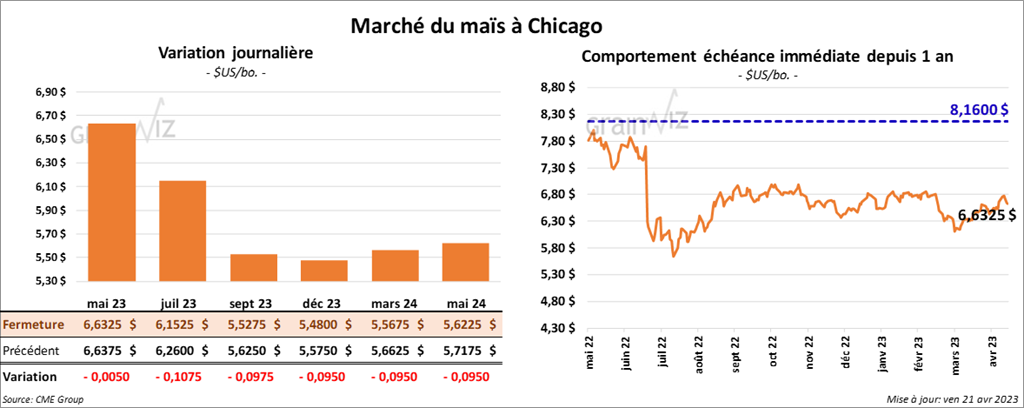

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en baisse entre ½ et 10 ¾ cents.

- En Hongrie, l’Association des producteurs de grain et de moulée s’oppose à l’interdiction des importations de grain ukrainien. Elle soutient qu’une telle mesure cause trop de difficultés pour les producteurs de moulée hongroise. La situation serait la même pour l’usage industriel.

- La Roumanie n’a pas interdit complètement les importations de grain ukrainien, mais elle attend que la Commission européenne mette en place des mesures qui aideront ses agriculteurs. À l’instar de celles des pays voisins, les autorités roumaines s’inquiètent de la baisse des prix du grain provoquée par les importations massives de grain ukrainien.

- La Commission européenne cherche actuellement d’autres moyens terrestres pour faciliter le transit du grain ukrainien à travers 5 pays de l’Europe de l’Est. L’idée est d’éviter tout problème advenant l’absence de prolongation de l’accord sur les exportations de grain ukrainien à partir des ports de la mer Noire. La date butoir pour la prolongation de l’accord est toujours le 18 mai prochain.

- FranceAgriMer estime qu’en date du 17 avril dernier, les ensemencements de maïs français étaient terminés à 20 %, ce qui était un gros retard comparativement à la moyenne des 5 dernières années établie à 31 %.

- Un correspondant de l’USDA au Paraguay anticipe une production de maïs paraguayen 2023/24 à un record de 5,5 millions de tonnes.

- Dans un appel d’offres, la Corée du Sud a acheté 137,000 tonnes de maïs fourragé.

- CFTC : le 18 avril dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 8,2 % à 49,434 contrats. Le minimum des 52 dernières semaines était de -54,134 contrats et le maximum de 360,655 contrats.

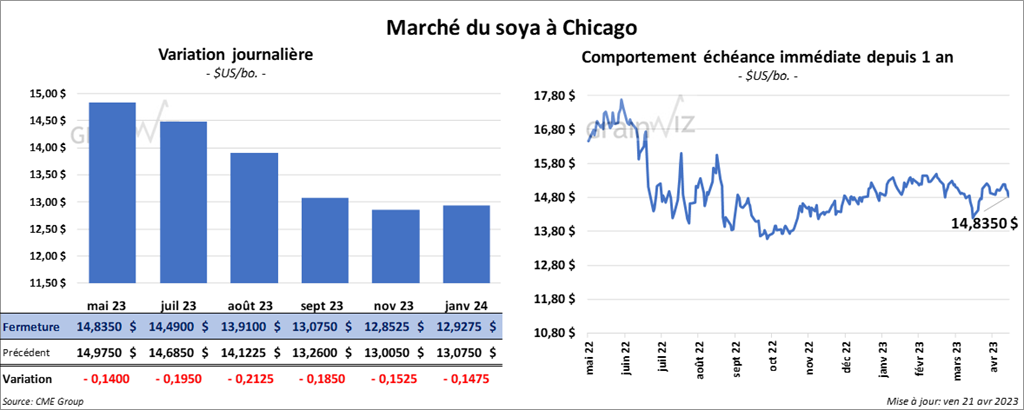

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 14 et 21 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le rouge entre 3,90 et 5,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en recul entre 103 et 104 points.

- Selon des experts, les importations de soya US avaient bondi de 43 % en mars dernier à 4,83 millions de tonnes. Les retards dans la récolte de soya brésilien provoqués par les averses incessantes expliqueraient la hausse.

- Un total de 79,000 tonnes de soya brésilien est en route vers les États-Unis. Il n’y a pas si longtemps, un premier navire chargé de soya brésilien était à destination vers la côte est US. Les prix plus compétitifs encourageraient les importations US de soya brésilien.

- CFTC : le 18 avril dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 7,8 % à 134,782 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 189,009 contrats.

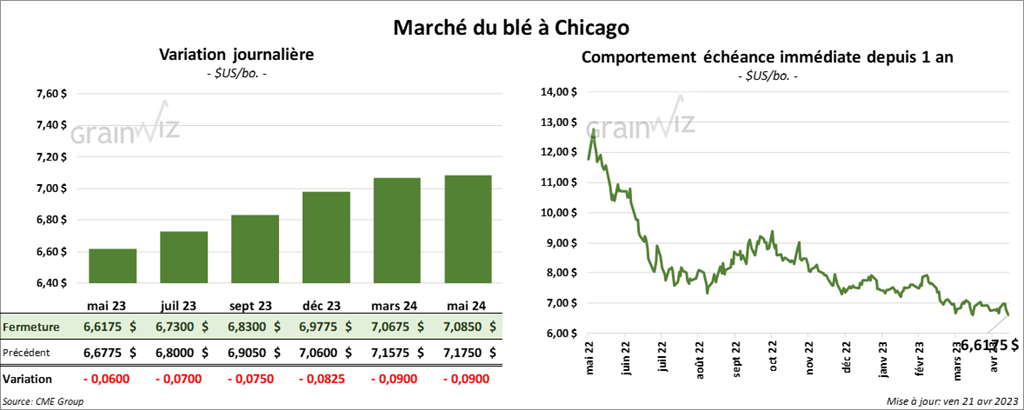

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en baisse entre 6 et 7 ½ cents. À Kansas, ceux de blé dur rouge ont également fermé avec des pertes entre 1 ¼ et 2 ¼ cents. Celui mai 23 a fait exception en clôturant en progression de ½ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 8 ¾ et 9 ½ cents.

- D’après le ministère ukrainien de l’Agriculture, en date d’aujourd’hui, les agriculteurs ukrainiens avaient déjà semé le premier million d’hectares de grain de printemps. Toutefois, avec l’invasion russe, il s’attend à ce que les semis soient moins élevés que ceux des années antérieures.

- Selon FranceAgriMer, en date du 17 avril dernier, les conditions de culture du blé tendre français avaient reculé de 1 point à 93 % dans les catégories bon/excellent.

- Entre le 26 avril et le 2 mai prochains, la taxe à l’exportation de blé russe sera en baisse à 69,51 $US/tonne. Cette mesure se basera sur un prix indicatif de 283,20 $US/tonne.

- Dans une lettre adressée à l’agence Reuters, les autorités russes mentionnent qu’elles n’accepteront plus de nouveaux navires dans les ports ukrainiens de la mer Noire sauf si les transits sont complétés avant la date butoir du 18 mai prochain. Cette décision n’est pas tout à fait claire. Les experts se demandent si ce sont les inspections portuaires qui doivent être terminées avant le 18 mai prochain ou si ce sont les transits des navires à travers le corridor de sécurité de la mer Noire qui doivent être terminés avant la date limite. Certains disent que si un navire doit impérativement compléter son inspection avant le 18 mai, cela signifie probablement que les Russes n’accepteront plus les nouveaux navires dans le cadre de l’entente actuelle.

- Le ministre russe des Affaires étrangères mentionne qu’à l’approche du 18 mai prochain, presque aucune demande russe concernant l’accord sur les exportations de grain ukrainien à partir de la mer Noire n’a encore été comblée.

- CFTC : le 18 avril dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé par 14,8 % à 10,591 contrats. Le minimum des 52 dernières semaines était de -12,732 contrats et le maximum de 46,790 contrats. Ils avaient fait l’inverse À Minneapolis en réduisant leurs positions dans le blé de printemps par 84,5 % à 38 contrats. Le minimum des 52 dernières semaines était de -4,447 contrats et le maximum de 18,566 contrats.

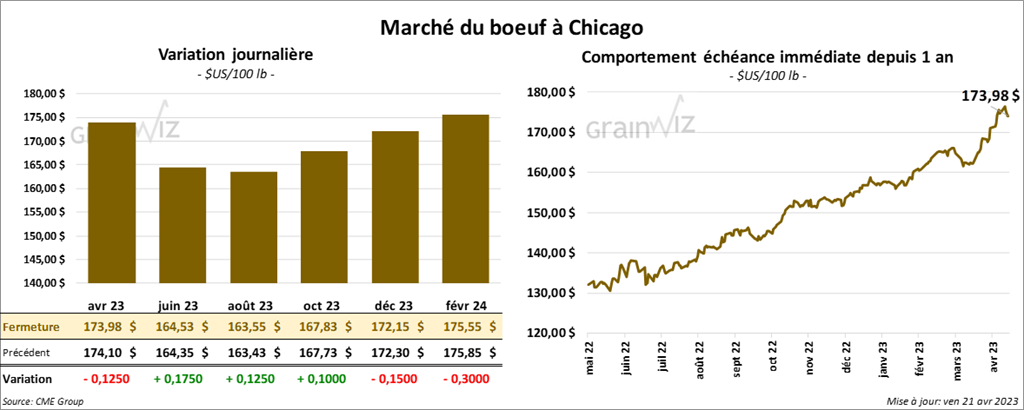

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 12 et 17 cents. Celui avril 23 a fait exception en terminant en baisse de 12 cents. Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en progression entre 5 et 35 cents. Celui avril 23 a fait exception en fermant avec une perte de 1,25 $.

- Le 20 avril dernier, le CME Feeder Cattle Index était en baisse de 81 cents à 203,10 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 18,80 $. La découpe «Choice» a baissé de 39 cents à 306,60 $. Celle «Select» a perdu 94 cents à 287,80 $.

- Le rapport Cattle ont Feed du mois d’avril a été publié cet après-midi. Pour le 1er avril dernier, l’USDA a estimé les inventaires des parcs d’engraissement à 11,612 millions de têtes, ce qui était une augmentation de 1 % par rapport aux attentes des analystes. Il s’agissait également d’une baisse annuelle de 4,4 %. Dans le cas des placements de mars dernier, l’USDA les a estimés à 1,992 million de têtes, soit à une baisse annuelle de 0,6 %. Or, les analystes anticipaient une réduction beaucoup plus prononcée à 5,2 %. Quant à la commercialisation, l’USDA estime qu’en mars dernier, elle avait concerné 1,977 million de têtes, ce qui était une baisse de 1,2 % comparativement à l’an passé. Les analystes projetaient un recul moins élevé de 0,9 % par rapport à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 622,000 têtes, soit à une augmentation de 9,000 têtes comparativement à la semaine précédente et à une baisse de 42,000 têtes par rapport à l’an dernier.

- CFTC : le 18 avril dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 13,4 % à 104,341 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 112,605 contrats. Ils avaient fait de même dans le veau US en augmentant leurs positions par 32 % à 11,012 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 11,012 contrats.

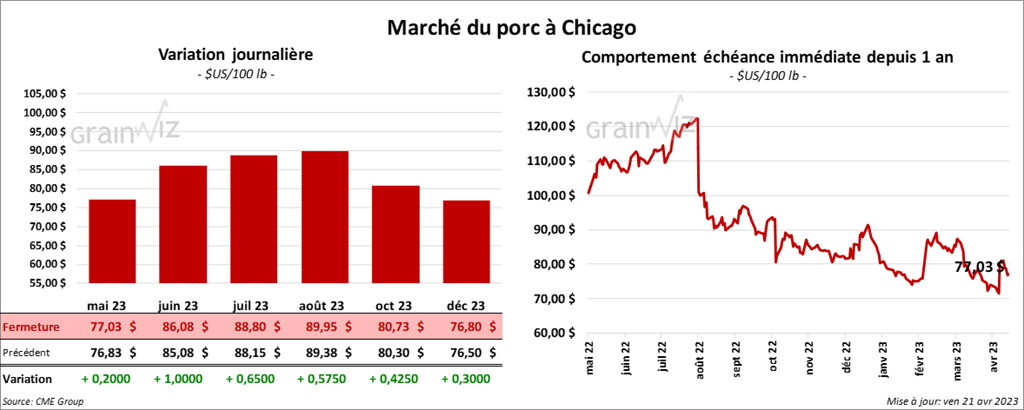

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en progression entre 20 cents et 1,00 $.

- Le 19 avril dernier, le CME Lean Hog Index était en baisse de 16 cents à 71,41 $.

- Cet après-midi. Le prix moyen au comptant de la carcasse a été en recul de 90 cents à 66,02 $. Quant au prix moyen au comptant pour le vivant, il s’affichait à 53,64 $.

- La valeur moyenne des découpes a augmenté de 2,28 $ à 80,43 $. La découpe de la longe a gagné 6 cents à 80,84 $. Celle de la fesse a pris 2,15 $ à 110,37 $. La découpe de l’épaule a été la seule en régression. Elle a perdu 23 cents à 62,90 $. La découpe de la côte a progressé de 1,99 $ à 112,78 $. Celle du jambon a pris 5,22 $ à 75,51 $. Enfin, la découpe du flanc a augmenté de 5,24 $ à 87,27 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,459 millions de têtes, ce qui est une augmentation de 30,000 têtes comparativement à la semaine précédente et une hausse de 83,000 têtes par rapport à l’an passé.

- CFTC : le 18 avril dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 20 contrats à -24,570 contrats. Le minimum des 52 dernières semaines était de -24,570 contrats et le maximum de 71,957 contrats.