Météo US

- World Weather prévoit quelques épisodes de pluie au cours des 10 prochains jours dans plusieurs secteurs de production de blé d’hiver US. L’exception reste le sud-ouest des Plaines US où quelques averses peu significatives pourraient avoir lieu. Le tout pourrait être accompagné de températures plus froides que la normale.

- Ailleurs, du Midwest jusqu’au Delta du Mississippi, en passant par le sud-est du Texas, World Weather anticipe également quelques périodes de pluies qui pourraient survenir au cours des 10 prochains jours. Le système pourrait s’accompagner de températures plus froides que la normale.

- Présentement, les conditions globales semblent bonnes pour le Midwest et certaines régions plus au sud. Elles le sont également pour certaines parties des Plaines US. Toutefois, les averses prévues dans plusieurs secteurs, qui pourraient s’additionner aux températures plus froides que la normale, risquent d’engendrer des retards dans les travaux aux champs. Il est aussi possible qu’à terme, cette météo provoque des difficultés de développement chez les plants de maïs et de soya nouvellement émergés, mais les dommages devraient être minimes. De toute façon, ces plants ne sont pas assez avancés dans leur croissance pour constituer un problème majeur.

- À noter que les précipitations moins nombreuses que prévu et les températures correctes dans le nord des Plaines US et le haut Midwest ont ralenti la fonte des neiges, de sorte que, jusqu’à présent, les inondations ont été plus limitées, ou du moins plus faciles à gérer. Cette situation laisse croire que les conditions sont meilleures que prévu dans ces régions.

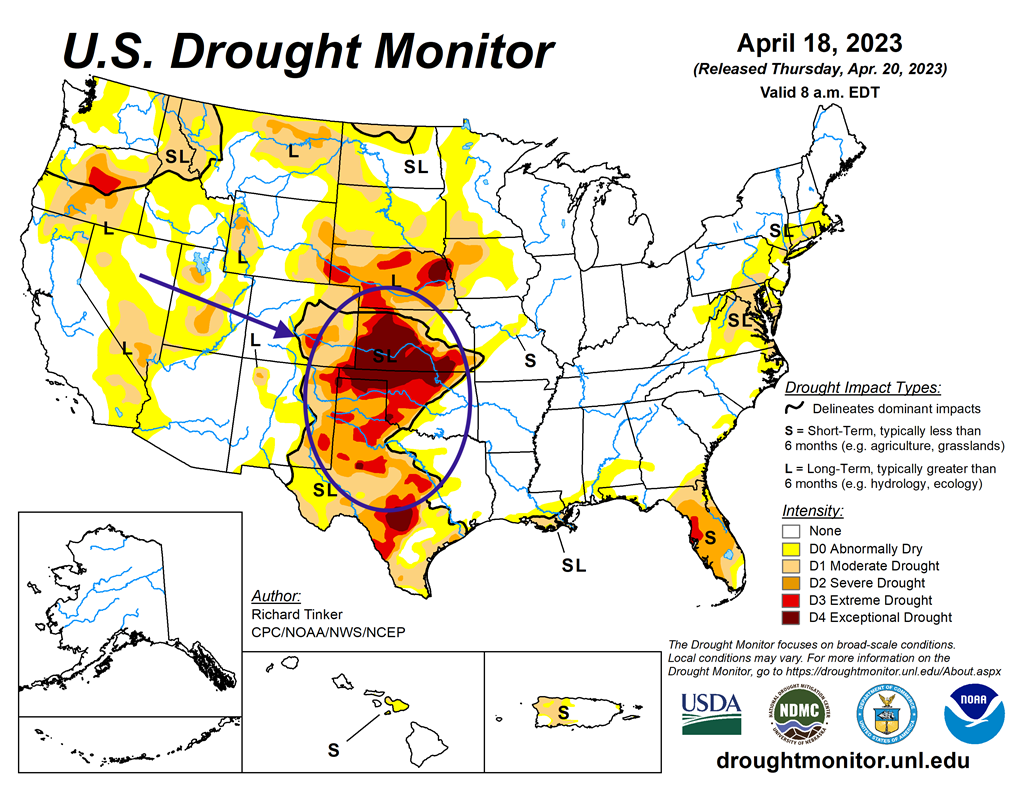

- Par ailleurs, le manque de précipitations significatives dans le sud-ouest des Plaines US reste problématique pour les plants de blé d’hiver, surtout pour ceux de l’ouest de l’Oklahoma et du Texas. Or, le temps trop sec qui s’y déroule pourrait durer encore au cours des 2 prochaines semaines.

- Cette carte US, dessinée pour le 18 avril dernier, montre la sécheresse dans le centre et le sud-ouest des Plaines US.

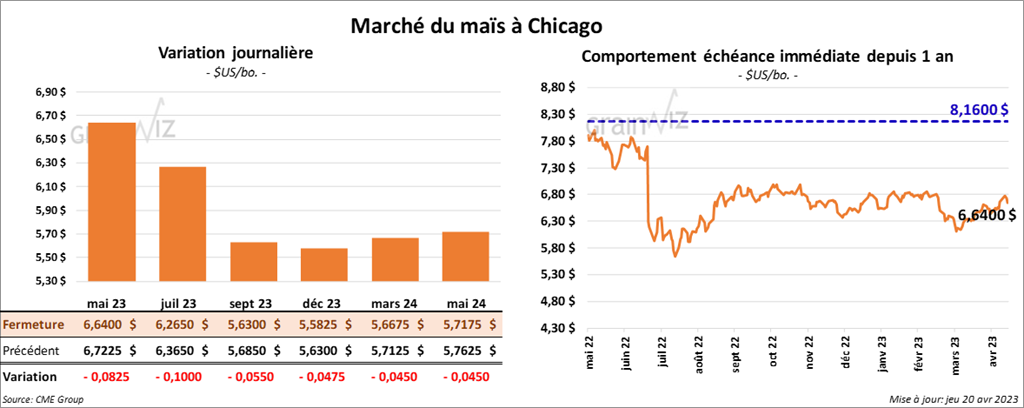

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la séance en baisse entre 5 ½ et 10 cents.

- Durant la semaine du 13 avril dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 312,400 tonnes, soit à une baisse de 41 % comparativement à la semaine précédente et à une réduction de 79 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Arabie Saoudite ont été les principales acheteuses. Les attentes des analystes étaient entre 575,000 et 850,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 422,000 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les projections des analystes étaient entre 135,000 et 400,000 tonnes.

- L’International Grains Council (IGC) a augmenté sa projection de la production mondiale 2023/24 de 58 millions de tonnes à 1,208 milliard de tonnes.

- Le Buenos Aires Grain Exchange (BAGE) a laissé inchangée son estimation des rendements de maïs argentin à 36 millions de tonnes. En fait, il estime que cette semaine 6 % des plants de maïs argentin se trouvent dans les catégories bon/excellent, ce qui est inchangé comparativement à la semaine dernière. Il note aussi que 40 % des plants sont actuellement dans la catégorie moyenne, soit une baisse de 1 point par rapport à la semaine précédente. Enfin, il soutient que 54 % des plants se situent dans les catégories pauvre/très pauvre, ce qui correspond à une hausse de 1 point comparativement à la semaine passée. Essentiellement, la sécheresse des derniers mois a détruit un bon nombre de plants de maïs argentin.

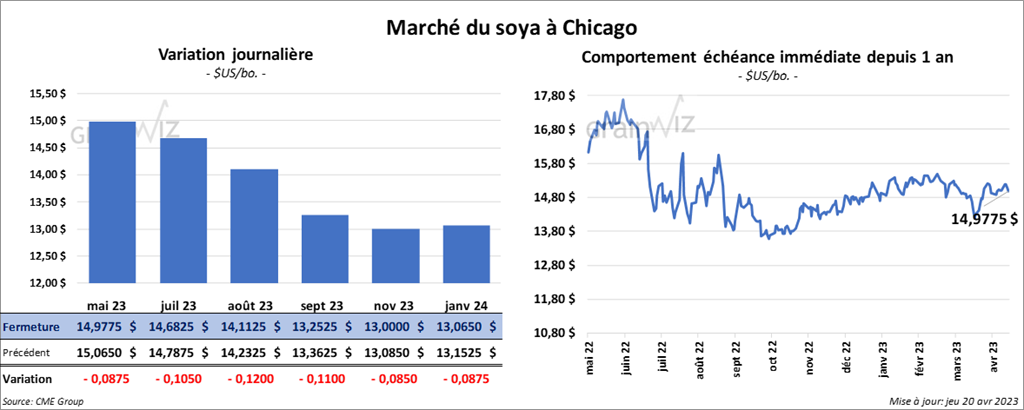

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la journée en recul entre 8 ¾ et 12 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 3,10 et 3,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 55 et 59 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 100,100 tonnes, ce qui était une baisse de 73 % comparativement à la semaine précédente et une réduction de 58 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 250,000 et 425,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 2,900 tonnes. Taïwan et le Japon ont été les acheteurs. Les projections des analystes étaient entre 0 et 175,000 tonnes.

- Dans le cas du tourteau de soya US 2022/23, les ventes à l’exportation ont été de 144,500 tonnes, soit à une baisse de 43 % comparativement à la semaine précédente et à une réduction de 42 % par rapport à la moyenne des 4 dernières semaines. Les attentes des analystes étaient entre 140,000 et 390,000 tonnes.

- Du côté de l’huile de soya US 2022/23, les ventes à l’exportation ont été de 200 tonnes, ce qui était une réduction notable comparativement à la semaine précédente et une baisse de 98 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Suite à un accord, une fédération de syndicats argentins, qui représente les travailleurs portuaires argentins, a mis fin à la courte grève qui a affecté les installations portuaires de Rosario. Les activités devraient revenir rapidement à la normale.

- Selon un haut placé du ministère chinois de l’Agriculture, la Chine aurait produit 20,3 millions de tonnes de soya en 2022, ce qui était une augmentation annuelle de 24 %. Pour 2023, il ne s’attend pas à une telle performance puisque la faiblesse des prix devrait limiter les incitatifs à semer davantage de soya.

- L’IGC a augmenté sa prévision de la production mondiale de soya 2023/24 de 2 millions de tonnes à 401 millions de tonnes. Pour 2022/23, il estime la production à 370 millions de tonnes.

- En raison de la sécheresse qui a détruit des cultures, le BAGE a abaissé son estimation des rendements de soya argentin de 2,5 millions de tonnes à 22,5 millions de tonnes. Il estime en outre que seulement 3 % des plants de soya argentin se trouvent présentement dans les catégories bon/excellent, ce qui est inchangé par rapport à la semaine passée. Il note aussi que 33 % des plants se situent dans la catégorie moyenne, soit une amélioration hebdomadaire de 1 point. Enfin, le BAGE mentionne que 64 % des plants de soya argentin se trouvent actuellement dans les catégories pauvre/très pauvre, ce qui représente une amélioration de 1 point par rapport à la semaine précédente.

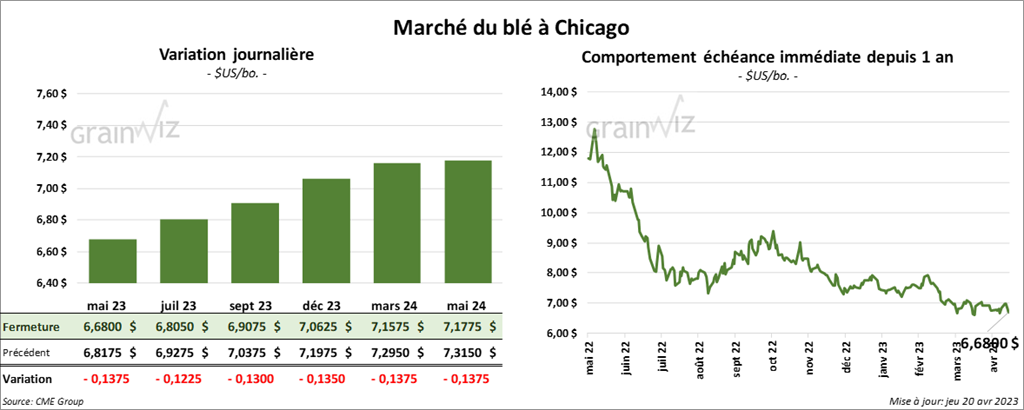

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 12 ¼ et 13 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé avec des pertes entre 21 ½ et 23 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en recul entre 11 ¼ et 11 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 259,000 tonnes, soit à une augmentation de 91 % par rapport à la semaine précédente et à une hausse de 93 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et Taïwan ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 0 et 475,000 tonnes. Pour 2023/24, les ventes à l’exportation ont été de 46,100 tonnes. Le Mexique et le Honduras ont été les principaux acheteurs. Les attentes des analystes étaient entre 0 et 175,000 tonnes.

- En Russie, le ministre de l’Agriculture pense que les Russes pourraient récolter 78 millions de tonnes de blé en 2023. Actuellement, l’USDA estime la possibilité de récolte de blé russe à 92 millions de tonnes.

- Agritel estime la récolte de blé russe 2023 à 83,2 millions de tonnes.

- L’IGC maintient son estimation de la production mondiale de blé à 787 millions de tonnes. ce qui est une baisse de 16 millions de tonnes comparativement à 2022/23.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 65,000 tonnes de blé. Les origines sont US et australiennes.

- Dans un appel d’offres, les Philippines ont acheté 60,000 tonnes de blé fourragé.

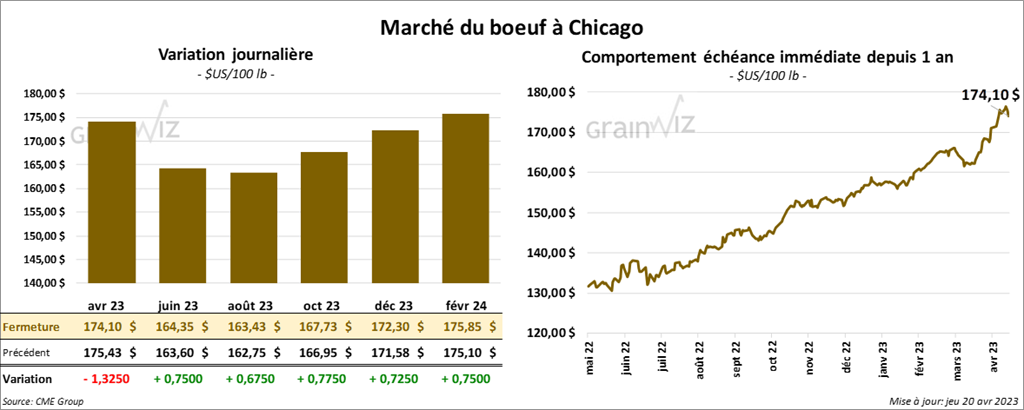

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 67 et 75 cents. Celui avril 23 a fait exception en terminant dans le rouge par 1,32 $. Les contrats de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 35 cents et 2,75 $.

- Le 19 avril dernier, le CME Feeder Cattle Index était en baisse de 2,32 $ à 203,91 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 175 et 181 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 18,25 $. La découpe «Choice» a gagné 1,07 $ à 306,99 $. Celle «Select» a perdu 2,72 $ à 288,74 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 19,100 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une hausse de 47 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Le rapport Cattle on Feed d’avril devrait être publié demain. Les analystes prévoient, pour le 1er avril dernier, des inventaires des parcs d’engraissement en baisse de 5 % à 11,500 millions de têtes, ce qui serait le chiffre le plus bas depuis 6 ans. Pour les placements en mars dernier, ils les voient en baisse de 5,2 % à 1,887 million de têtes. Dans le cas de la commercialisation du mois de mars dernier, ils l’anticipent en recul de 0,9 % à 1,982 million de têtes.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une hausse de 20,000 têtes par rapport à l’an dernier.

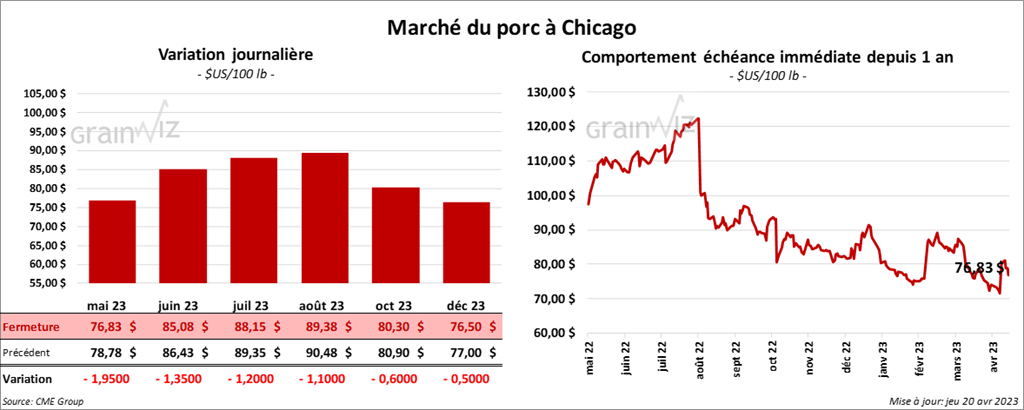

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en recul entre 1,20 et 1,95 $.

- Le 18 avril dernier, le CME Lean Hog Index était en baisse de 7 cents à 71,57 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 75 cents à 66,92 $.

- La valeur moyenne des découpes a augmenté de 1,34 $ à 78,15 $. La découpe de la longe a gagné 98 cents à 80,78 $. Celle de la fesse a pris 3,75 $ à 108,22 $. La découpe de l’épaule a progressé de 28 cents à 63,13 $. Celle de la côte a gagné 1,18 $ à 110,79 $. La découpe du jambon a été la seule en baisse. Elle a perdu 2,27 $ à 70,29 $. Enfin, celle du flanc a pris 7,22 $ à 82,03 $.

- Les ventes à l’exportation de porc US 2023 ont été de 36,100 tonnes, ce qui était une hausse de 33 % par rapport à la semaine précédente et une baisse de 3 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,905 million de têtes, ce qui est une augmentation de 115,000 têtes comparativement à la semaine précédente et une hausse de 104,000 têtes par rapport à l’an passé.