Météo US

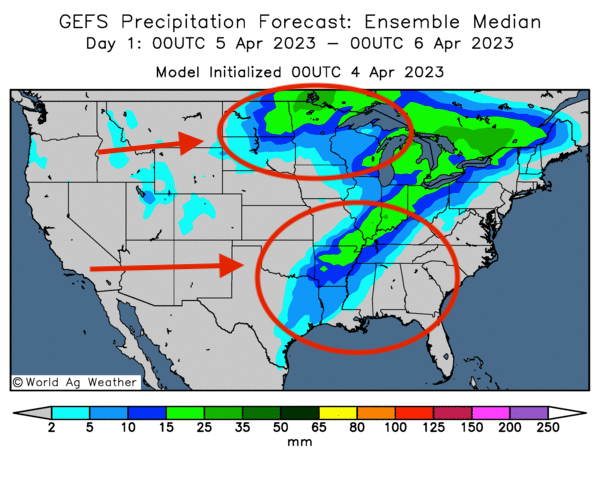

- Pour aujourd’hui et demain, World Weather prévoyait de la neige, de la pluie et de forts vents dans le nord des Plaines US et le haut Midwest. Les quantités de neige qui étaient attendues étaient assez abondantes. Elles pouvaient être accompagnées de blizzard par endroit. Ailleurs, plus au sud-est, l’organisme a émis des avertissements de pluies abondantes pour le Delta du Mississippi et certaines régions proches de la rivière Tennessee. Le système, qui pouvait affecter des États plus à l’est comme les Carolines et la Géorgie, risque également de provoquer des inondations localisées un peu plus tard dans la semaine.

- Dans le sud des Plaines US, malgré les pluies anticipées dans le sud-est au cours du week-end, World Weather estime que les conditions demeurent problématiques avec la sécheresse persistante dans les secteurs de production de blé d’hiver.

- Essentiellement, les conditions de culture sont difficiles pour le nord des Plaines US et le haut Midwest. Bien que la neige et la pluie prévues devraient assurer une humidité du sol adéquate dans plusieurs secteurs, elles pourraient aussi retarder les semis. La situation est également préoccupante dans le sud-est US, aux alentours du Tennessee et de l’est du Texas où les averses incessantes empêchent toujours les activités aux champs. Dans le centre et le sud, spécialement dans le sud-ouest des Plaines US, les conditions sont toujours difficiles dans plusieurs secteurs de production de blé d’hiver. Le temps reste trop sec alors qu’aucun changement n’est anticipé à court ou à moyen terme. Ailleurs, dans le sud-est des Plaines US, au Texas, les averses prévues prochainement sont les bienvenues puisqu’elles devraient aider les cultures de blé de la région.

- Cette carte US, dessinée pour demain, montre les averses possibles dans le nord des Plaines US et le haut Midwest. Elle indique aussi les précipitations dans le sud-est US, entre le Tennessee et l’est du Texas.

Économie

- Le département du Travail US estime que les offres d’emplois ont diminué en février dernier au plus bas niveau des deux dernières années, ce qui montre que la demande de travailleurs US a baissé.

Maïs

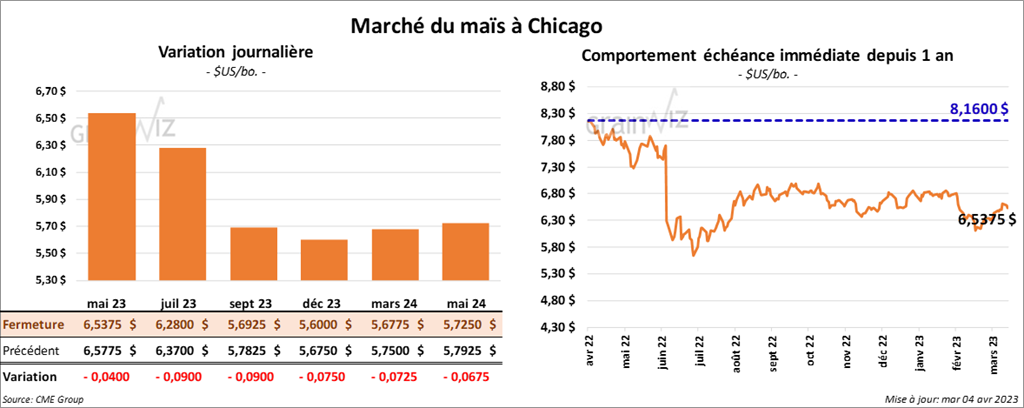

Les contrats de maïs US aux échéances les plus rapprochées ont fini la session en baisse entre 4 et 9 cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son estimation de la récolte de maïs argentin à 36 millions de tonnes. Il ne voit également aucun changement pour celle de maïs brésilien qu’il laisse à 121 millions de tonnes. Dans le cas de l’Argentine, il croit que les récentes averses ont stabilisé le développement des récoltes déjà fortement affectées par la sécheresse persistante depuis des mois. Par contre, elles sont arrivées trop tard pour les cultures hâtives qui ont déjà été détruites.

Soya

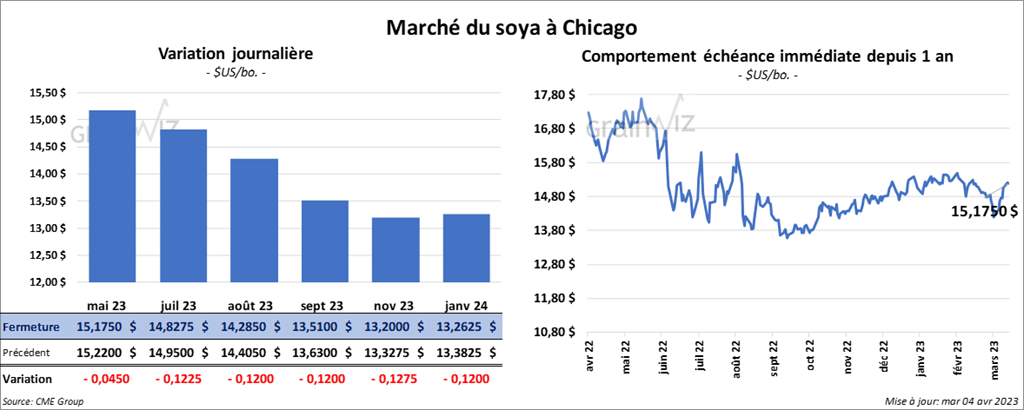

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 4 ½ et 12 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 6,10 et 6,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la séance en recul entre 88 et 94 points.

- Michael Cordonnier a laissé inchangées ses évaluations des récoltes de soya argentin et brésilien à respectivement 26 et 151 millions de tonnes.

- En Argentine, le Rosario Grain Exchange prévoit des exportations de soya 2022/23 à 20 millions de tonnes, ce qui présente la plus forte baisse depuis les 20 dernières années.

- Selon Reuters, le gouvernement argentin devrait dévoiler les détails de sa nouvelle politique de taux préférentiel à l’exportation des produits agricoles dédiée aux agriculteurs argentins. Cette mesure semblable au «soya dollar» de l’an passé viserait à encourager les exportations agricoles dans un contexte où la sécheresse et l’inflation affectent considérablement les agriculteurs argentins.

- Au Brésil, de nouvelles données gouvernementales montrent que les Brésiliens ont exporté 13,3 millions de tonnes de soya au cours du mois de mars dernier., ce qui serait une augmentation de 8,9 % par rapport à la même période l’an passé.

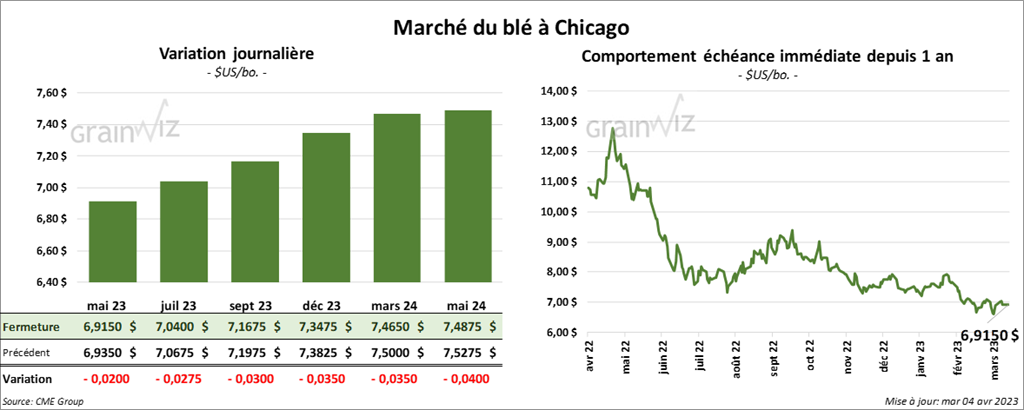

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 2 et 3 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le rouge entre 2 ½ et 3 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des pertes entre 2 ¼ et 4 ¼ cents.

- Dans un appel d’offres, la Jordanie recherchait 120,000 tonnes de blé. Elle n’a pas fait d’achat.

- En Russie, SovEcon mentionne qu’au 29 mars dernier, les prix domestiques du blé avaient chuté à 147 $US/tonne. Cette baisse serait attribuable à une offre interne élevée et à une réduction de la demande des exportateurs.

- Un rapport du USDA (FAS) montre que la production de blé indien pourrait atteindre 108 millions de tonnes en 2023/24. Les conditions météo prévues devraient, selon des experts, être favorables. Chaque année, les Indiens produisent entre 100 et 110 millions de tonnes de blé.

- Selon, le baromètre du CME Group Ag Economy tenu par l’Université de Purdue, le sentiment des agriculteurs US a décliné de 8 points à 117 points en mars dernier. La hausse des taux d’intérêt a suscité des inquiétudes plus élevées chez les répondants. Toutefois, le baromètre était au même niveau en mars 2022.

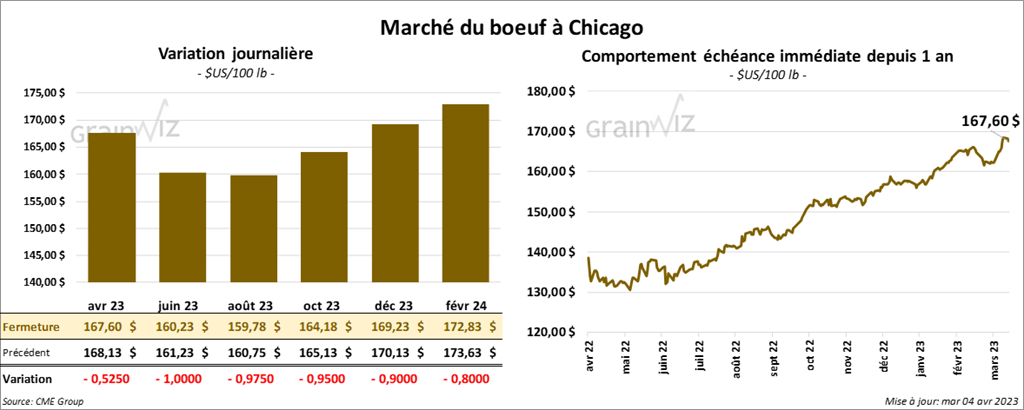

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en recul entre 52 cents et 1,00 $. Ceux de veau US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 87 cents et 1,20 $.

- Le 3 avril dernier, le CME Feeder Cattle Index était en hausse de 1,34 $ à 193,02 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qu s’est rétréci à 9,99 $. La découpe «Choice» a gagné 2,85 $ à 287,94 $. Celle «Select» a pris 3,77 $ à 277,95 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 243,000 têtes, ce qui est une baisse de 9,000 têtes comparativement à la semaine précédente et une réduction de 3,000 têtes par rapport à l’an dernier.

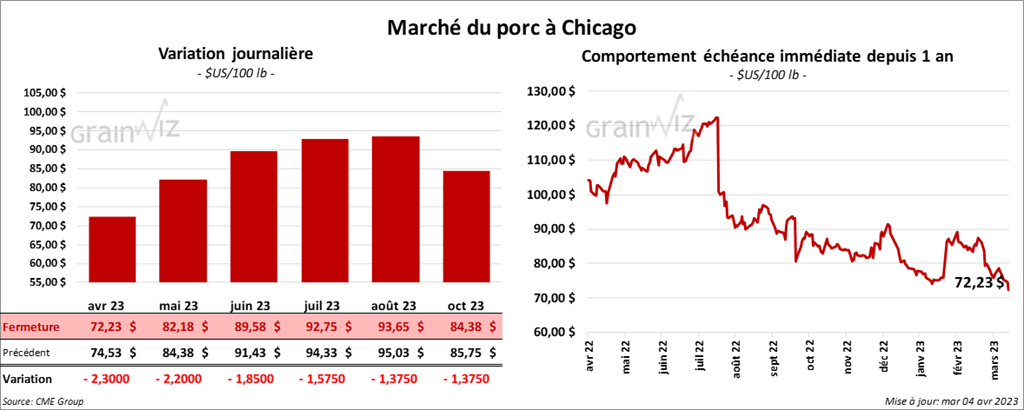

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en recul entre 1,85 et 2,30 $.

- Le 31 mars dernier, le CME Lean Hog Index était en baisse de 26 cents à 75,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 28 cents à 72,38 $.

- La valeur moyenne des découpes a baissé de 1,47 $ à 76,85 $. La découpe de la longe a perdu 53 cents à 79,96 $. Celle de la fesse a chuté de 3,68 $ à 100,21 $. La découpe de l’épaule a régressé de 1,59 $ à 68,24 $. Celle de la côte a été la seule en progression. Elle a augmenté de 3,15 $ à 116,28 $. La découpe du jambon a perdu 46 cents à 66,77 $. Enfin, celle du flanc a régressé de 3,29 $ à 83,54 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 966,000 têtes, soit au même résultat que la semaine précédente et à une augmentation de 7,000 têtes par rapport à l’an passé.