Météo Amérique du Sud

- World Weather estime qu’en Argentine, les averses pourraient être plus abondantes après le 15 mars prochain. Toutefois, une question demeure : ces précipitations seront-t’elles plus significatives pour recharger convenablement l’humidité du sol fortement déficiente à plusieurs endroits ?

- Globalement, les conditions de culture en Argentine demeurent difficiles. Les averses ne sont pas assez nombreuses dans plusieurs régions pour soulager le stress hydrique subit par les plants de soya et de maïs depuis des semaines.

- Cette carte de l’Argentine, dessinée pour les 2 prochains jours, montre le manque de précipitation à l’ensemble du territoire (voir les zones grises).

- Pour le Brésil, World Weather prévoit un temps trop humide au cours des 10 à 15 prochains jours pour la plupart des régions, à l’exception toutefois de celles des États de Rio Grande do Sul, de Bahia et de Espirito Santo où les pluies pourraient être plus limitées dans certaines zones.

- Pour l’instant, les conditions de culture semblent correctes pour le Brésil, mais les conditions trop humides dans plusieurs secteurs pourraient toujours ralentir la récolte de soya et les semis de maïs safrinha.

Météo US

- Certaines portions du sud des Plaines ont reçu des précipitations aujourd’hui. Par contre l’ouest des Plaines US est toujours affecté par des conditions extrêmement sèches.

- Selon le CPC (US), les conditions associées à El Niño seraient neutres jusqu’au printemps. Et même si le phénomène El Niño se forme pendant l’été, la plupart des météorologues du CPC estiment que ses conditions devraient demeurer neutres pendant l’été 2023.

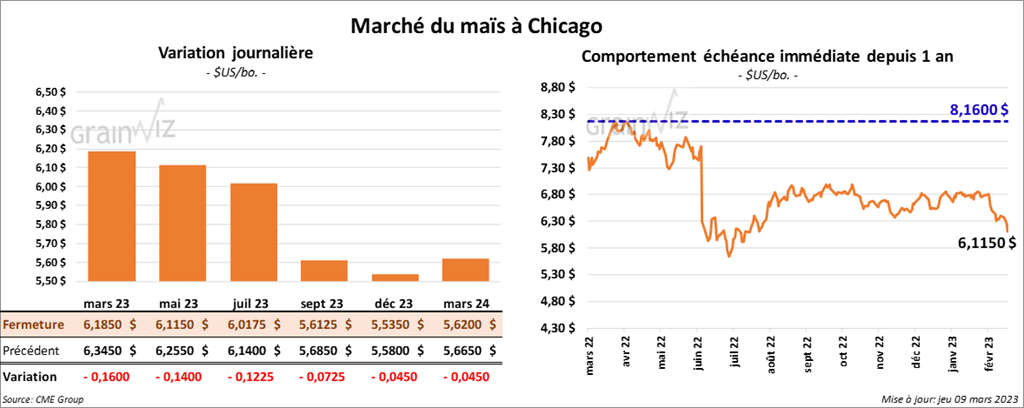

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 12 ¼ et 16 cents.

- Durant la semaine du 2 mars dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,412,100 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 57 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 113,200 tonnes. Le Mexique a été l’acheteur. Les attentes des analystes étaient entre 600,000 et 1,2 million de tonnes.

- CONAB estime la récolte de maïs brésilien à un record de 124,7 millions de tonnes, ce qui correspondrait à une augmentation de 930,000 tonnes par rapport au mois dernier. L’agence gouvernementale a également accru sa projection des exportations de maïs brésilien 2022/23 de 1 million de tonnes à 48 millions de tonnes.

- APK-Inform mentionne qu’en 2023, la production de grain ukrainien pourrait chuter de 37 % à 34 millions de tonnes.

- Le Rosario Grain Exchange a réduit son estimation de la récolte de maïs argentin de 7,5 millions de tonnes à 35 millions de tonnes. Les problèmes météo persistants dans plusieurs régions seraient à l’origine de cette baisse.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) a réduit son estimation de la récolte de maïs argentin de 3,5 millions de tonnes à 37,5 millions de tonnes, surtout en raison des conditions chaudes et sèches qui occasionnent un stress hydrique important aux plants de maïs.

- Le ministre russe des Affaires étrangères estime que l’accord sur les exportations de grain ukrainien à partir de la mer Noire est à moitié fonctionnel et compliqué, ce qui laisse suggérer qu’il émet des doutes quant à la possibilité d’une prolongation de l’accord après le 18 mars prochain. Pour l’instant, les Russes poursuivent malgré tout les négociations.

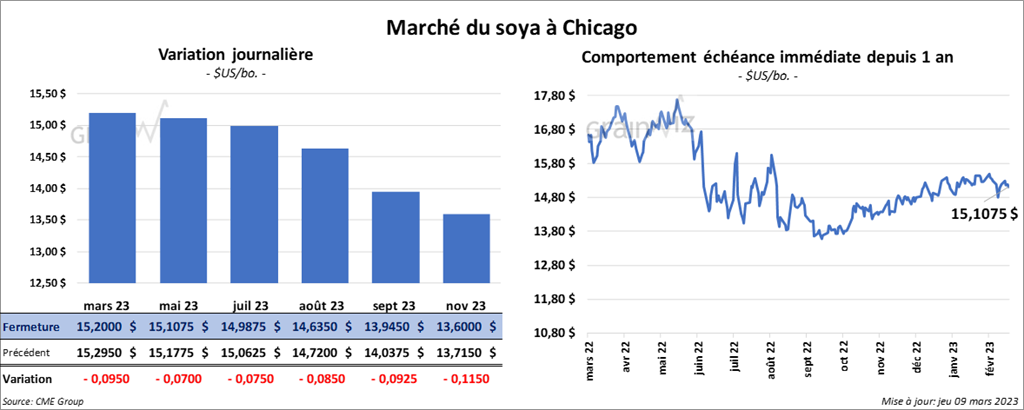

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé dans le rouge entre 7 et 9 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant dans le vert entre 50 cents et 1,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé en baisse entre 192 et 202 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 23,200 tonnes, soit à un creux de l’année commerciale, à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines, La Chine et le Japon ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 172,300 tonnes. Le Pakistan et la Chine ont été les principaux acheteurs. Les anticipations des analystes étaient entre 200,000 et 750,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 319,800 tonnes, ce qui était une hausse de 86 % par rapport à la semaine précédente et une augmentation de 85 % comparativement à la moyenne des 4 dernières semaines. Les Philippines et le Maroc ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 110,000 tonnes. L’Équateur et l’Indonésie ont été les acheteurs. Les projections des analystes étaient entre 100,000 et 375,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 7,300 tonnes, soit à une hausse notable par rapport à la semaine précédente et à une augmentation notable comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les prévisions des analystes étaient entre 0 et 20,000 tonnes.

- Au Brésil, CONAB a abaissé sa projection de la récolte de soya brésilien de 1,5 million de tonnes à un record de 151,4 millions de tonnes. Elle voit également les exportations de soya brésilien en baisse de 910,000 tonnes à 92,99 millions de tonnes.

- Le Rosario Grain Exchange a abaissé son estimation de la récolte de soya argentin de 7,5 millions de tonnes à 27 millions de tonnes, ce qui serait la plus petite récolte depuis 1999.

- En raison des problèmes météo persistants, le BAGE a réduit son évaluation de la récolte de soya argentin de 4,5 millions de tonnes à 33,5 millions de tonnes.

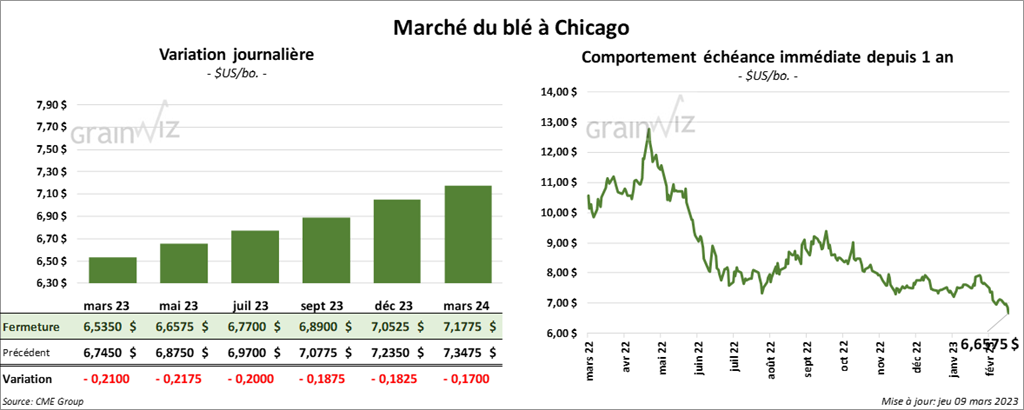

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini dans le rouge entre 20 et 21 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé avec des pertes entre 20 ¼ et 23 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé en recul entre 19 ½ et 23 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 266,700 tonnes, ce qui était une baisse de 6 % comparativement à la semaine précédente et une hausse de 11 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les plus grosses acheteuses. Pour 2023/24, les ventes à l’exportation ont été de 70,000 tonnes. Le Mexique, la Thaïlande et la Colombie ont été les acheteurs. Les attentes des analystes étaient entre 150,000 et 500,000 tonnes.

- La semaine prochaine, les autorités chinoises vont présenter aux enchères 140,000 tonnes de blé issues des réserves gouvernementales. Cette mesure est destinée à répondre à la demande domestique.

- Selon les autorités ukrainiennes, les agriculteurs ukrainiens pourraient récolter 20,2 millions de tonnes de blé en 2022/23. Pour 2023/24, les Ukrainiens prévoient une récolte de blé entre 16 et 18 millions de tonnes.

- Dans un appel d’offres, l’Arabie Saoudite recherche 480,000 tonnes de blé. Les origines sont optionnelles et les livraisons devront se faire entre juillet et août prochains.

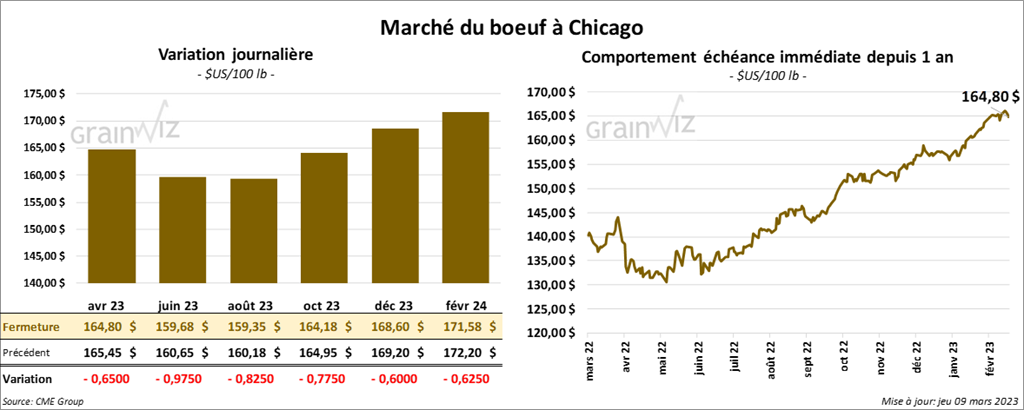

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 65 et 97 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 67 et 92 cents.

- Le 8 mars dernier, le CME Feeder Cattle Index était en hausse de 39 cents à 188,72 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est élargi à 8,55 $. La découpe «Choice» a perdu 18 cents à 284,60 $. Celle «Select» a reculé de 2,07 $ à 276,05 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 5,600 tonnes, soit à un creux de l’année, une baisse de 31 % comparativement à la semaine précédente et à une réduction de 67 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 502,000 têtes, soit à une hausse de 1,000 têtes par rapport à la semaine précédente et à une augmentation de 8,000 têtes comparativement à l’an dernier.

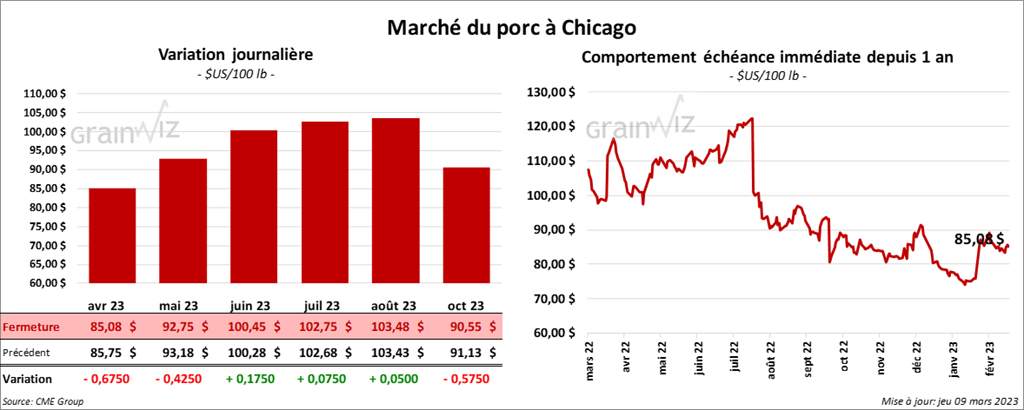

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé dans le rouge entre 42 et 67 cents. Celui juin 23 a fait exception en terminant avec un gain de 17 cents.

- Le 7 mars dernier, le CME Lean Hog Index était en hausse de 20 cents à 79,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 44 cents à 78,58 $. Quant au prix moyen au comptant pour le vivant, il était de 60,14 $.

- La valeur moyenne des découpes a gagné 73 cents à 88,39 $. La découpe de la longe a baissé de 1,66 $ à 84,37 $. Celle de la fesse a perdu 1,13 $ à 106,23 $. La découpe de l’épaule a reculé de 29 cents à 69,38 $. Celle de la côte a progressé de 61 cents à 118,22 $. La découpe du jambon a pris 2,32 $ à 89,60 $. Enfin, celle du flanc a augmenté de 2,26 $ à 104,13 $.

- Les ventes à l’exportation de porc US 2023 ont été de 22,100 tonnes, ce qui était une baisse de 29 % comparativement à la semaine précédente et une réduction de 44 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,912 million de têtes, ce qui représente une baisse de 9,000 têtes par rapport à la semaine précédente et une hausse de 15,000 têtes comparativement à l’an passé.

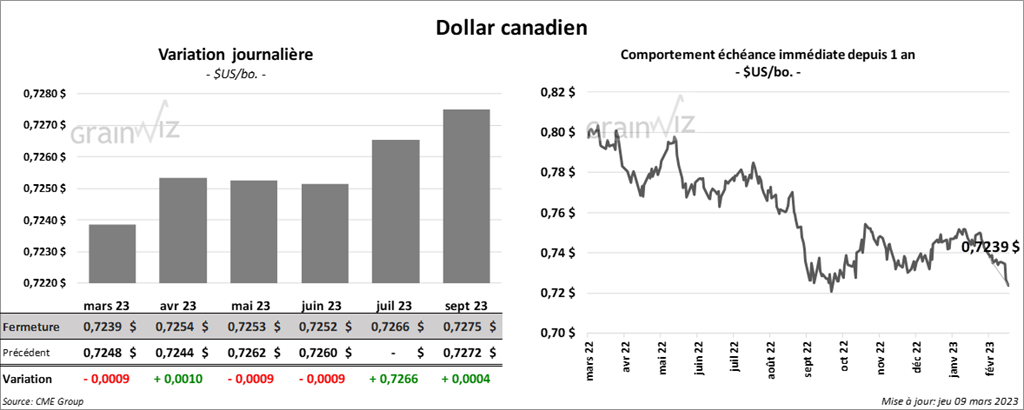

Dollar canadien

Dollar canadien