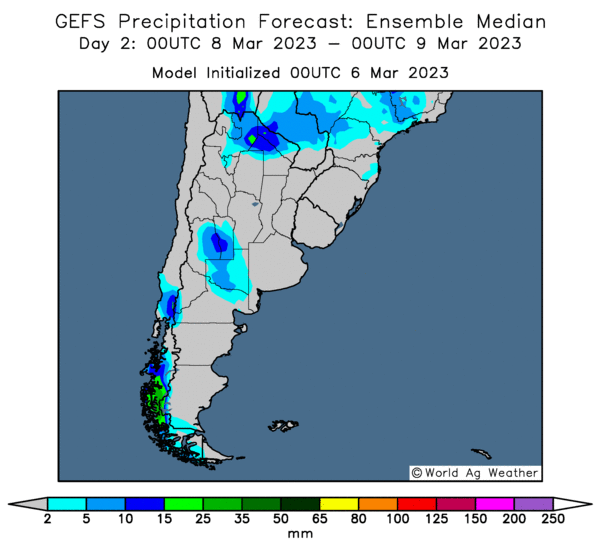

Météo Amérique du Sud

- World Weather prévoit pour cette semaine des averses qui pourraient apporter un certain soulagement aux cultures des régions asséchées du sud-ouest de l’Argentine. Toutefois, pour la même période, les météorologues ne projettent pas tellement de précipitation dans le centre et le sud-est de l’Argentine. Pour ces régions, ils estiment qu’il y a de meilleures chances de pluie dans le courant de la semaine prochaine.

- Essentiellement, les conditions de culture de maïs et de soya argentins demeurent difficiles. À court ou à moyen terme, il manquera probablement d’averses bénéfiques dans la plupart des secteurs de production de maïs et de soya de l’Argentine.

- Cette carte de l’Argentine, dessinée pour les 2 prochains jours, montre, les précipitations possibles dans le sud du pays.

- Pour le Brésil, World Weather estime que les conditions de culture dans le centre-sud du pays s’améliorent lentement avec des averses moins fréquentes. Mais dans cette région, certaines zones pourraient encore, à court terme, recevoir des précipitations abondantes qui empêcheront l’accélération des travaux aux champs. Dans ce secteur, la récolte de soya et les ensemencements de maïs safrinha pourraient toujours être retardés.

- Globalement, les conditions de culture de maïs et de soya brésiliens semblent correctes. Elles sont en constante amélioration dans le centre-sud. Ailleurs, le temps reste principalement favorable aux cultures.

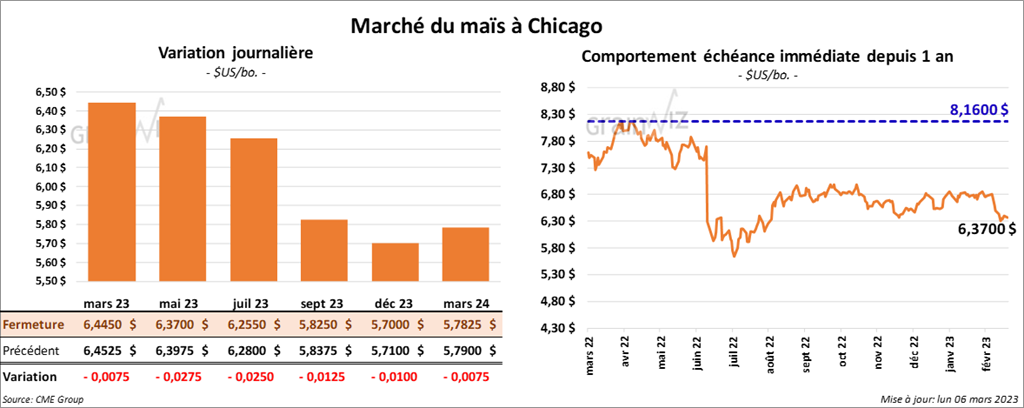

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre ¾ et 2 ¾ cents.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 110,000 tonnes de maïs US. Le Japon est la destination et les livraisons sont attendues pour 2022/23. Il a également annoncé des ventes privées à l’exportation de 182,400 tonnes de maïs US. Les destinations sont inconnues et les livraisons sont prévues pour 2022/23.

- Les marchés surveillent de près l’évolution des négociations et des discussions portant sur la prolongation de l’accord sur les exportations de grain ukrainien à partir des ports de la mer Noire. Les Russes seraient toujours d’accord pour prolonger l’entente à la condition que leurs intérêts agricoles soient pris en compte. Les traders s’attendent à ce que l’accord soit prolongé, mais seulement après des négociations intenses. La date butoir est le 18 mars prochain.

- Durant la semaine du 2 mars dernier, les inspections à l’exportation de maïs US ont été de 899,810 tonnes, ce qui était une augmentation de 38,6 % par rapport à la semaine précédente et une baisse de 43,1 % comparativement à l’an dernier. Les anticipations des analystes étaient entre 450,000 et 750,000 tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était inférieur à celui de l’an passé par 41,1 % à 15,284,666 tonnes.

- AgRural estime que la semaine dernière au Brésil, les semis de maïs safrinha étaient terminés à 70 %, ce qui était un retard de 10 % comparativement à l’an passé.

- Patria AgroNegocios estime que 37 % du maïs safrinha du Brésil sera semé en dehors de la période idéale des semis.

- Dans la journée, les Américains ont annoncé qu’ils s’en remettront à des consultations techniques sur la biosécurité agricole en marge de l’accord USMCA pour essayer de s’entendre avec les Mexicains sur la question des importations mexicaines de maïs OGM. Le secrétaire de l’USDA a soutenu que les autorités US veulent conserver des liens économiques forts avec le Mexique. Par conséquent, il estime que le problème des importations mexicaines de maïs OGM doit être réglé de manière transparente dans des règles commerciales équitables basées notamment sur la science afin d’assurer la sécurité alimentaire.

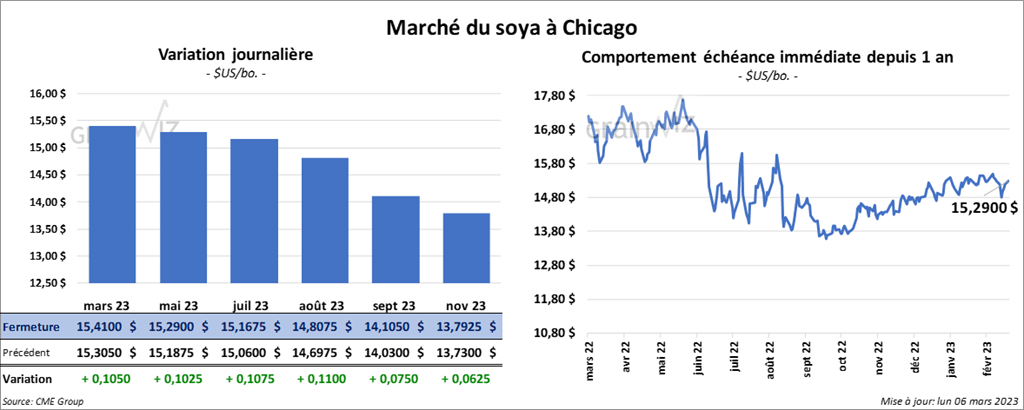

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 10 ¼ et 10¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 9,80 et 12,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le rouge entre 73 et 74 points.

- Les inspections à l’exportation de soya US ont été de 542,238 tonnes, soit à une baisse de 29,1 % par rapport à la semaine précédente et à une réduction de 29,8 % comparativement à l’an dernier. Les attentes des analystes étaient entre 625,000 et 1,3 million de tonnes. Le cumulatif annuel des inspections à l’exportation de 42,700,611 tonnes était supérieur à celui de l’an passé par 2,9 %.

- Au Brésil, AgRural estime qu’à la semaine dernière, la récolte de soya était terminée à 43 %, ce qui était un retard par rapport à l’an dernier. Les averses à plusieurs endroits ont ralenti les activités aux champs.

- Un groupe de compagnies agricoles argentines a publié la semaine passée un rapport qui montre que la sécheresse actuelle pourrait faire perdre aux agriculteurs et aux exportateurs de maïs et de soya argentins l’équivalant de 20 milliards de dollars US.

- En Argentine, le Buenos Aires Grain Exchange estime que la récolte de soya 2022/23 pourrait être de 33,5 millions de tonnes. Au début de l’année, il la prévoyait plutôt à 48 millions de tonnes.

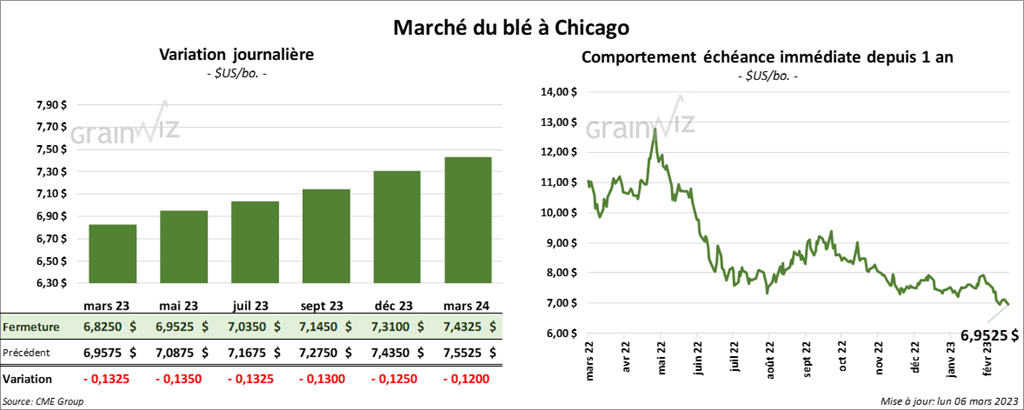

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en recul entre 13 ¼ et 13 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des pertes entre 17 et 18 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en baisse entre 9 ½ et 10 cents.

- Les inspections à l’exportation de blé US ont été de 268,136 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 33,5 % par rapport à l’an passé. Les projections des analystes étaient entre 300,000 et 600,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2 % à 15,581,932 tonnes.

- En Ukraine, APK-Inform estime que les conditions de culture du blé d’hiver ukrainien sont bonnes. Par conséquent, elle prévoit une bonne récolte.

- Selon des experts, sous l’invasion russe, les Ukrainiens ont semé cet automne moins de 32 % de blé d’hiver par rapport à l’an dernier. De plus, l’été dernier, seulement 68 % du blé d’hiver ukrainien avait été récolté.

- En Australie, ABARES a augmenté son estimation de la production de blé australien 2022/23 à un record de 39,2 millions de tonnes. Ces derniers mois, il évaluait plutôt la production à 36,6 millions de tonnes.

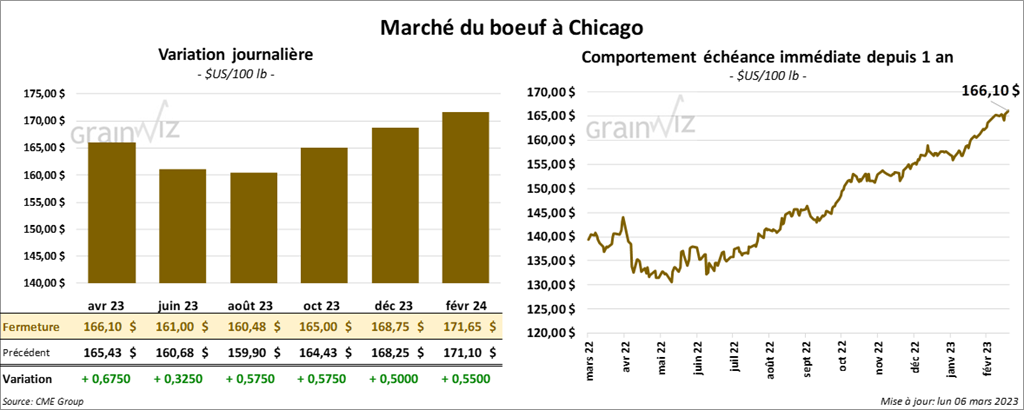

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la session en progression entre 32 et 67 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini dans le vert entre 2,07 et 2,57 $.

- Le 3 mars dernier, le CME Feeder Index était en hausse de 1,78 $ à 187,21 $.

- Cet après-midi, la valeur du surgelé était en progression partagée avec «spread» Ch/Se qui s’est élargi à 13,73 $. La découpe «Choice» a gagné 88 cents à 290,20 $. Celle «Select» a reculé de 39 cents à 276,47 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 125,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 3,000 têtes comparativement à l’an dernier.

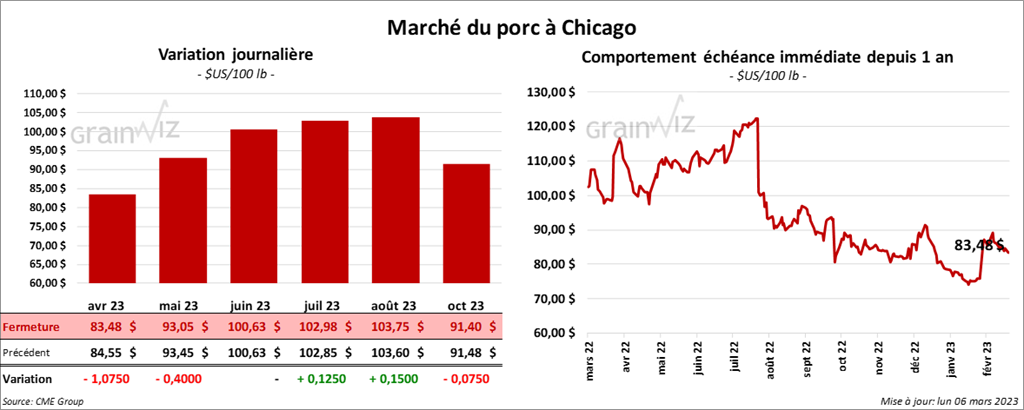

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en recul entre 40 cents et 1,07 $. Celui juin 23 a fait exception en terminant au neutre.

- Le 2 mars dernier, le CME Lean Hog Index était en hausse de 6 cents à 78,71 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en baisse de 2,66 $ à 134,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 13 cents à 77,91 $. Quant au prix moyen au comptant pour le vivant, il a également été en baisse de 2,29 $ à 55,65 $.

- La valeur moyenne des découpes a progressé de 1,76 $ à 87,33 $. La découpe de la longe a gagné 1,94 $ à 86,34 $. Celle de la fesse a pris 2,92 $ à 105,54 $. La découpe de l’épaule a été la seule en baisse. Elle a reculé de 2,14 $ à 69,25 $. Celle de la côte a augmenté de 3,22 $ à 119,00 $. La découpe du jambon a gagné 22 cents à 85,73 $. Enfin, celle du flanc a progressé de 4,63 $ à 102,80 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 469,000 têtes, ce qui est une baisse de 13,000 têtes comparativement à la semaine précédente et une hausse de 3,000 têtes par rapport à l’an passé.