Météo Amérique du Sud

- World Weather mentionne que le centre et le sud de l’Argentine auront probablement de meilleures chances de précipitations au cours de la seconde partie de la semaine prochaine. Bien que des averses intensives ne soient pas prévues, World Weather soutient que certains secteurs asséchés pourraient avoir des averses bénéfiques capables d’apporter un soulagement temporaire aux cultures de maïs et de soya argentins. Ailleurs dans le nord de l’Argentine, l’organisme anticipe de meilleures chances de précipitations au cours des deux prochaines semaines.

- Dans l’ensemble, même si des précipitations sont prévues la semaine prochaine dans le centre et le sud de l’Argentine, les conditions de cultures demeurent problématiques dans ces régions puisque la sécheresse persiste à plusieurs endroits depuis des semaines. Il faudrait sans doute des averses à la fois fréquentes et abondantes dans un avenir rapproché afin de réduire considérablement le stress hydrique subi par les cultures de maïs et de soya argentins qui se développent dans ces secteurs. Pour le nord de l’Argentine, les conditions de culture pourraient s’améliorer avec les pluies prévues au cours des deux prochaines semaines. Toutefois, rappelons que l’essentiel des productions de maïs et de soya se fait dans le centre de l’Argentine, moins dans le nord.

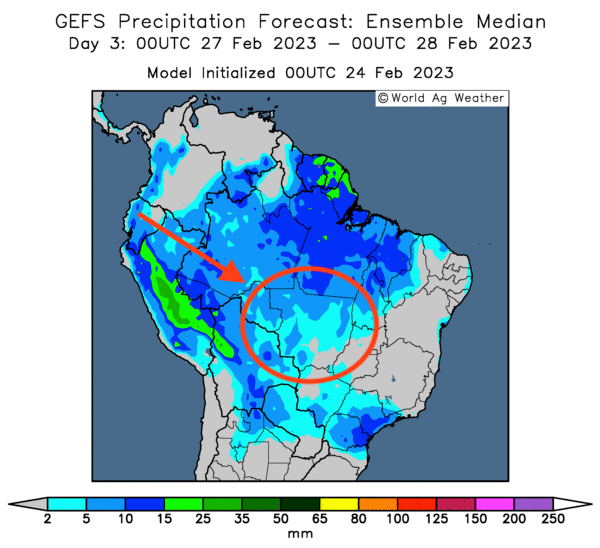

- Concernant le Brésil, pour la semaine prochaine, World Weather prévoit toujours des conditions pluvieuses dans le Paraná, l’État de Sao Paulo, certaines portions du Mato Grosso do Sul et le sud du Minas Gerais. Cette situation devrait occasionner une lenteur et des retards persistants dans les récoltes de soya et les semis de maïs safrinha qui se trouvent dans ces régions. Dans le cas du Mato Grosso, le temps plus sec anticipé pourrait permettre une accélération des travaux aux champs.

- Globalement, les conditions de culture sont «bonnes» au Brésil. Bien que des averses dans le centre du pays pourraient toujours ralentir la récolte de soya et les ensemencements de maïs safrinha, l’amélioration du temps dans le Mato Grosso pourrait compenser les retards observés dans les autres États brésiliens. De plus, des experts mentionnent que si les cultures de soya des États du centre du Brésil déclinent, les Brésiliens pourraient tout de même dégager une récolte de soya record. Quant au maïs safrinha, beaucoup d’experts soutiennent que la plupart des cultures seront semées après la fin de la période idéale des semis, qui se situe toujours à la mi-février.

- Cette carte du Brésil, dessinée pour les 3 prochains jours, montre que les averses seront moins fréquentes dans le Mato Grosso (voir notamment les zones turquoises).

Météo US

- World Weather ne prévoit pas beaucoup de pluie au cours des 10 prochains jours pour l’ouest des zones de production de blé dur rouge d’hiver US, ce qui laisse suggérer que la sécheresse devrait persister encore un certain temps dans ce secteur. Pour l’instant, les cultures de blé d’hiver US sont toujours en dormance, mais elles auront probablement besoin d’un apport d’eau supplémentaire au cours de leur réveil au mois d’avril.

Maïs

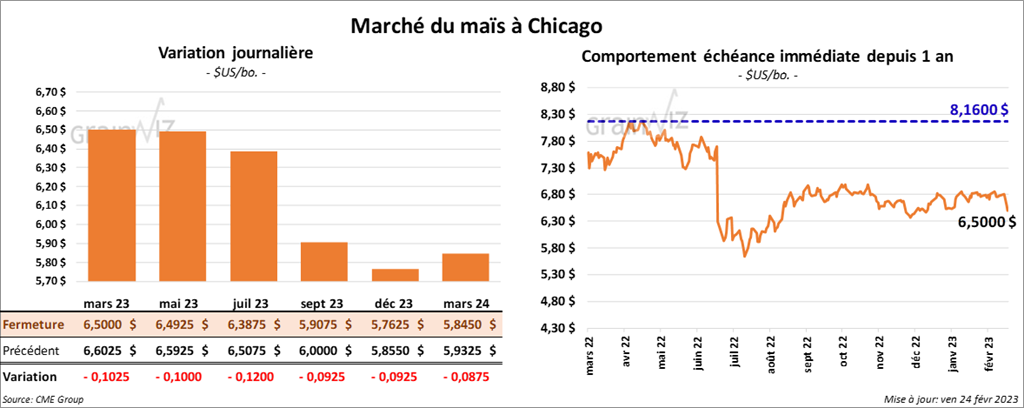

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 10 et 12 cents.

- Durant la semaine du 16 février dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 823,200 tonnes, soit à une baisse de 20 % comparativement à la semaine précédente et à une réduction de 30 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 25,500 tonnes. Le Salvador et les destinations inconnues ont été les acheteurs. Les attentes des analystes étaient entre 500,000 et 1,4 million de tonnes.

- Le secrétaire de l’USDA, Tom Vilsack, mentionne qu’avec le décret mexicain interdisant l’importation de maïs OGM destiné à la consommation humaine à partir de 2024, une demande de règlement de litige à l’USMCA, anciennement l’ALÉNA, est probablement à venir. Malgré tout, il y a une incertitude quant à la résolution du problème qui pèse toujours sur le marché du maïs.

- Hier, le Buenos Aires Grain Exchange (BAGE) avait réduit sa projection de la production de maïs argentin de 44,5 millions de tonnes à 41 millions de tonnes.

Soya

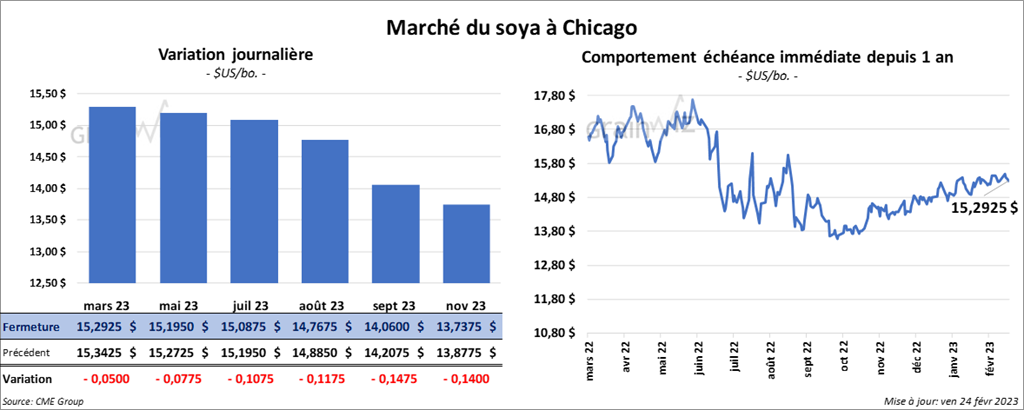

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en recul entre 5 et 10 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en terminant dans le vert entre 2,00 et 4,00 $/tonne. Celui juillet a fait exception en fermant au neutre. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 93 et 93 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 544,900 tonnes, ce qui était une augmentation de 20 % comparativement à la semaine précédente et une baisse de 18 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les plus grosses acheteuses. Dans le cas de 2023/24, les ventes à l’exportation ont été de 11,700 tonnes. Le Japon a été l’acheteur. Les anticipations des analystes étaient entre 300,000 et 1,15 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 65,600 tonnes, soit à une baisse de 76 % par rapport à la semaine précédente et à une réduction de 72 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Honduras ont été les principaux acheteurs. Les projections des analystes étaient entre 150,000 et 325,000 tonnes.

- Dans le cas de l’huile de soya US 2022/23, les ventes à l’exportation ont été de -800 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Les prévisions des analystes étaient entre 0 et 10,000 tonnes.

- Hier, le BAGE avait réduit sa projection de la production de soya argentin de 38 millions de tonnes à 33,5 millions de tonnes. Certains experts croient même qu’avec le temps sec persistant, la production pourrait descendre sous la barre des 30 millions de tonnes.

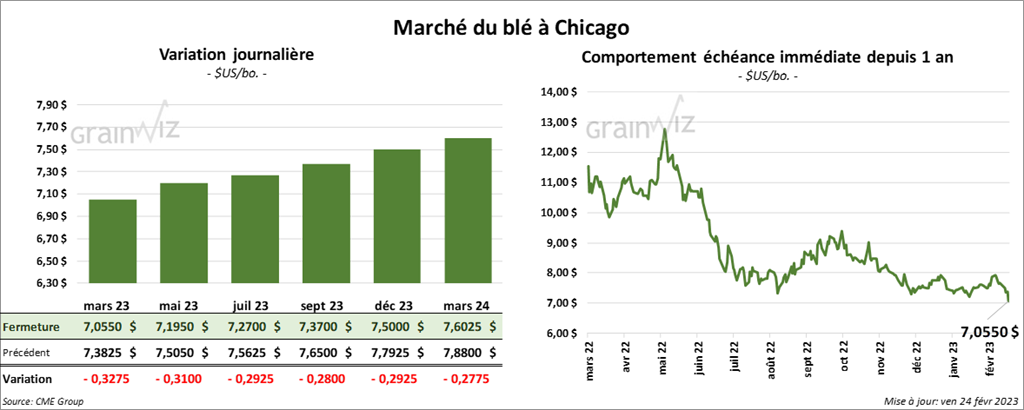

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance dans le rouge entre 29 ¼ et 32 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 20 et 23 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 21 ½ et 23 ¼ cents.

- Concernant les ventes à l’exportation, celles de blé US 2022/23 ont été de 338,800 tonnes, ce qui était une augmentation de 62 % par rapport à la semaine précédente et une hausse de 39 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Mexique ont été les principaux acheteurs. Du côté de 2023/24, les ventes à l’exportation ont été de 80,000 tonnes. Les destinations inconnues et le Nigeria ont été les plus gros acheteurs. Les attentes des analystes étaient entre 150,000 et 650,000 tonnes.

- Dans un appel d’offres, l’Irak a acheté 250,000 tonnes de blé australien.

- FranceAgriMer estime qu’au 20 février dernier, les conditions de culture du blé tendre français sont passées de 93 à 95 % dans les catégories bon/excellent.

- Le président chinois Xi Jinping a présenté un plan de paix pour l’Ukraine. Il demande un cessez-le-feu, un retour à la table des négociations et la fin des hostilités entre la Russie et l’Ukraine. Dans un document de 12 points, il souhaite que l’Occident lève ses sanctions unilatérales. Il appelle aussi à l’abandon de la mentalité de «guerre froide». Pékin estime notamment que les exportations de grain ukrainien doivent reprendre au plus vite à un rythme normal.

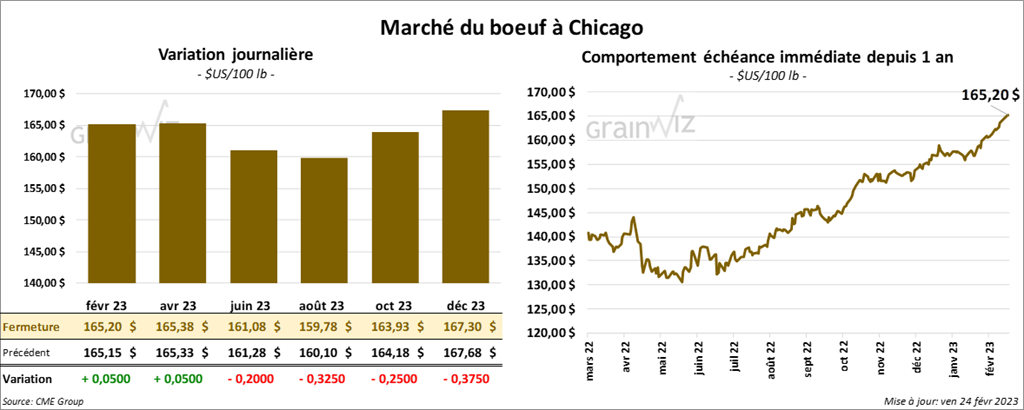

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en progression de 5 cents. Celui juin 23 a fait exception en clôturant dans le rouge de 20 cents. Les contrats de veau US aux échéances les plus rapprochées ont également fini avec des pertes entre 10 et 15 cents. Celui mai 23 a fait exception en terminant en progression de 32 cents.

- Le 23 février dernier, le CME Feeder Cattle Index était en hausse de 20 cents à 182,77 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 10,20 $. La découpe «Choice» a reculé de 63 cents à 287,28 $. Celle «Select» a gagné 1,21 $ à 277,08 $.

- Le rapport Cattle on Feed de février a été présenté aujourd’hui. L’USDA estime qu’au 1er février dernier, les inventaires des parcs d’engraissement ont été de 11,704 millions de têtes, ce qui était une baisse de 4,1 % par rapport à la même période l’an dernier. Les attentes des analystes étaient plus élevées à 11,772 millions de têtes. Par ailleurs, l’USDA mentionne aussi qu’en janvier dernier, les placements ont concerné 1,932 million de têtes, soit une baisse de 3,6 % comparativement à l’an passé. Les analystes anticipaient un résultat supérieur à 1,941 million de têtes. Quant à la commercialisation de janvier dernier, l’USDA l’a évaluée à 1,847 million de têtes, ce qui représente une hausse de 4,2 % par rapport à 2022. Les projections des analystes étaient légèrement inférieures à 1,842 million de têtes.

- Les ventes à l’exportation de bœuf US 2023 ont été de 15,400 tonnes, soit à une baisse de 45 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Corée du Sud ont été les plus grosses acheteuses. Pour 2024, les ventes à l’exportation ont été de 100 tonnes. Le Canada a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 618,000 têtes, soit à une baisse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 33,000 têtes par rapport à l’an dernier.

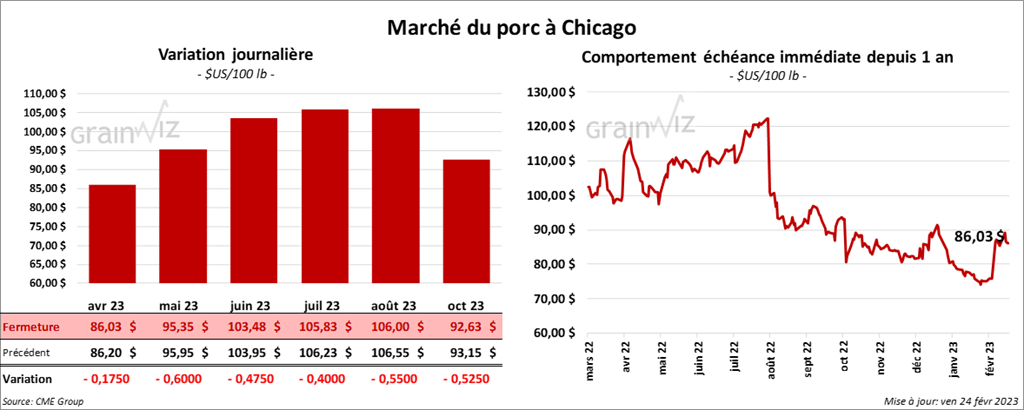

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé dans le rouge entre 17 et 60 cents.

- Le 22 février dernier, le CME Lean Hog Index était en hausse de 20 cents à 77,73 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 15 cents à 77,68 $. Quant au prix au comptant pour le vivant, il était en baisse de 66 cents à 59,57 $.

- La valeur moyenne des découpes a reculé de 68 cents à 85,35 $. La découpe de la longe a perdu 83 cents à 81,69 $. Celle de la fesse a baissé de 1,15 $ à 99,67 $. La découpe de l’épaule a progressé de 1,22 $ à 67,72 $. Celle de la côte a régressé de 2,27 $ à 114,44 $. La découpe du jambon a reculé de 1,76 $ à 82,83 $. Enfin, celle du flanc a gagné 32 cents à 107,32 $.

- Les ventes à l’exportation de porc US 2023 ont été de 51,900 tonnes, ce qui était une augmentation de 16 % comparativement à la semaine précédente et une hausse de 39 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,375 millions de têtes, ce qui correspond à une baisse de 130,000 têtes par rapport è la semaine précédente et à une réduction de 117,000 têtes comparativement à l’an passé.

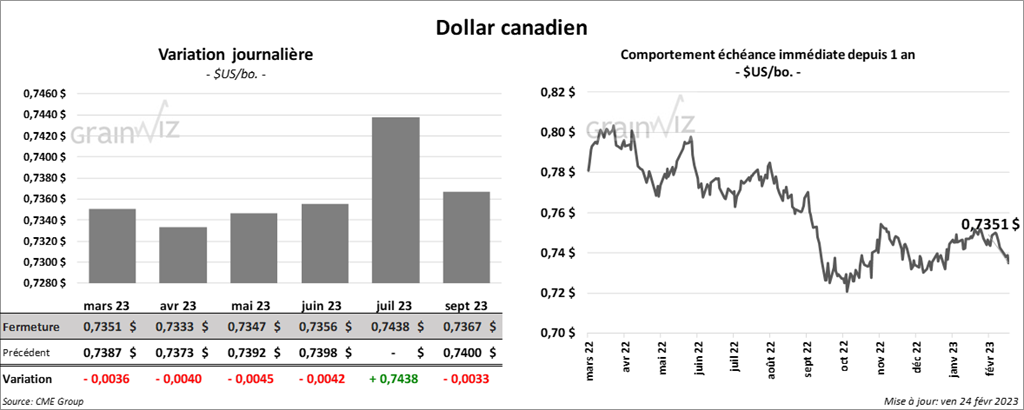

Dollar canadien