Météo Amérique du Sud

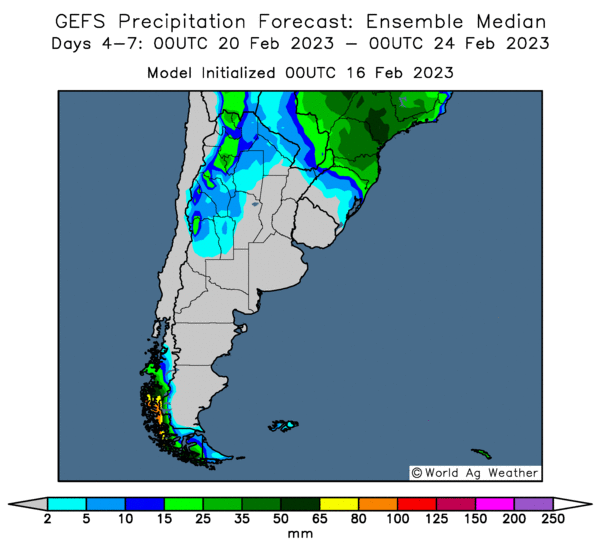

- Ce matin, World Weather prévoyait, pour aujourd’hui et demain, un certain potentiel de précipitations pour le centre de l’Argentine. L’organisme expliquait que pour cette période, les pluies pourraient évoluer entre certaines parties de la province de Cordoba en touchant des zones autour du sud et l’ouest de celle de Santa Fe. Des averses additionnelles étaient également anticipées cette nuit pour les mêmes régions. Pour les 10 prochains jours, World Weather anticipait des averses dans l’ouest et les portions nord de l’Argentine, mais pas dans les provinces de Buenos Aires, de La Pampa ni dans le sud de celle de Cordoba, ni dans le sud de celle de Santa Fe, ni dans certaines parties de celle d’Entre Rio.

- Le temps reste difficile, surtout dans le sud de l’Argentine. Les conditions de cette région pourraient être arides encore pour un bon moment. Ailleurs, particulièrement dans le nord du pays, le temps pluvieux pourrait apporter un certain soulagement aux cultures de maïs et de soya. Le centre de l’Argentine pourrait également recevoir de bonnes précipitations au cours des prochains jours, mais à certains endroits seulement.

- Cette carte de l’Argentine, dessinée pour les 4 à 7 prochains jours, montre que les précipitations pourraient être concentrées dans le nord et le centre du pays (voir les zones blues).

- Pour le Brésil, World Weather mentionnait que des régions du Paraná, de Sao Paulo, certaines parties du sud de Minas Gerais et une zone dans le Mato Grosso do Sul pourraient être trop humides au cours des deux prochaines semaines. Quant au Mato Grosso, les météorologues anticipaient pour les deux prochains jours des conditions propices à la récolte de soya et aux ensemencements de maïs safrinha. Toutefois, World Weather prévoyait également, pour cette région, une hausse des possibilités de pluie au cours du week-end et en début de la semaine prochaine.

- Essentiellement, pour le Brésil, les conditions demeurent «correctes» à court terme. Actuellement, à l’exception de la grave sécheresse qui afflige l’État du Rio Grande do Sul en entravant les cultures de maïs et de soya de la région, rien n'indique qu’il pourrait y avoir dans les autres États brésiliens une forte détérioration des conditions qui affecterait la durement qualité des cultures de maïs et de soya brésiliens. Toutefois, avec les averses prévues à plus long terme, au cours des deux prochaines semaines, il est possible qu’il y ait une détérioration marquée à certains endroits.

- Bref, la météo du centre et du nord du Brésil reste à surveiller de près, tout comme l’évolution de la sécheresse dans l’extrême sud du pays, qui affecte particulièrement l’État du Rio Grande do Sul. À terme, la récolte de soya brésilien et les semis de maïs safrinha pourraient encore être retardés. Avec le Brésil, Il faudra, peut-être, dans bien des cas, attendre la fin du mois pour voir des améliorations météo plus appropriées.

Météo US

- Pour la journée de demain, le NOAA prévoit un peu de neige pour le Midwest et certaines parties des Plaines US. Le système pourrait se poursuivre jusqu’à lundi prochain. Ces précipitations devraient être bénéfiques même si les cultures de blé d’hiver sont toujours en dormance.

Maïs

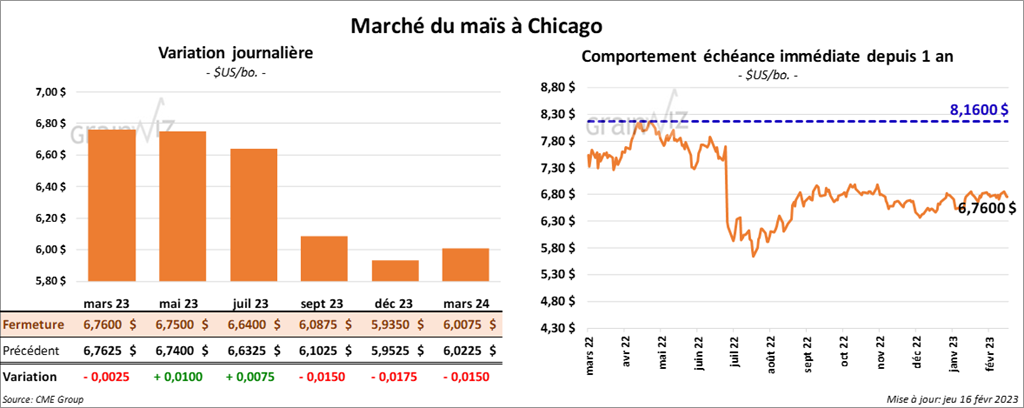

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre ¾ et 1 cent. Celui mars 23 a fait exception en clôturant dans le rouge de ¼ cent.

- Durant la semaine du 9 février dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 1,024,500 tonnes, ce qui était une baisse de 12 % comparativement à la semaine précédente et une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les destinations inconnues ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 100,000 tonnes. Le Mexique a été l’acheteur. Les prévisions des analystes étaient entre 600,000 et 1,4 million de tonnes.

- En Chine, les ensemencements de maïs OGM devraient représenter 1 % des semis. Les autorités chinoises viennent tout juste d’autoriser les semis de maïs OGM.

- En Argentine, le ministère argentin de l’Agriculture vient de confirmer le premier cas de grippe aviaire chez des oiseaux sauvages.

- L’International Grains Council (IGC) prévoit une baisse mondiale de la production de maïs de 8 millions de tonnes à 1,153 milliard de tonnes. Il a revu à la baisse les productions US et argentines en raison des problèmes météo.

- Le Buenos Aires Grain Exchange (BAGE) soutenait aujourd’hui que l’Argentine pourrait faire face à des chutes importantes des températures provoquées par des vents polaires, qui viendront au cours des prochains jours. Ces baisses non saisonnières pourraient descendre sous le point de congélation à certains endroits. Cette situation n’arrange en rien les conditions de culture de maïs et de soya argentins, qui sont déjà affectées par un stress hydrique plus ou moins prononcé.

- En outre, le BAGE estime que les conditions de culture du maïs argentin ont baissé de 9 points à 11 % dans les catégories bon/excellent. Il note également que les catégories pauvre/très pauvre ont augmenté de 11 points à 45 %.

Soya

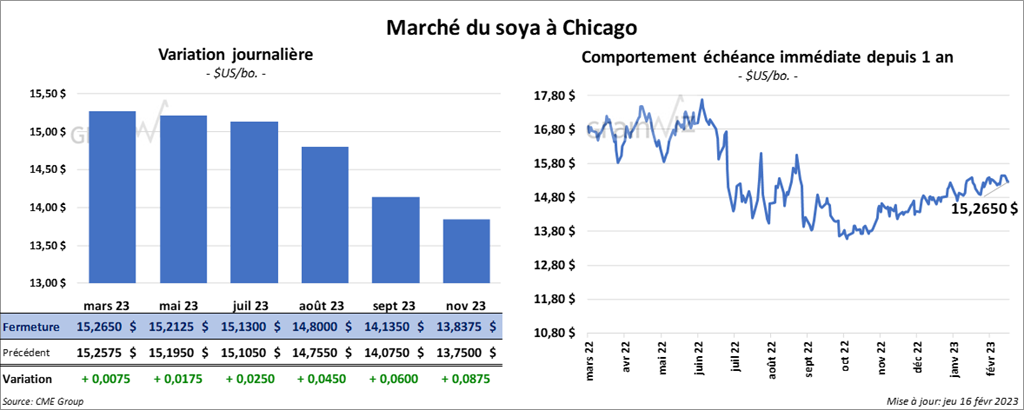

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre ¾ et 2 ½ cents. Ceux de tourteau de soya US a aux échéances les plus rapprochées ont également terminé dans le vert de 30 cents/tonne. Celui juillet 23 a fait exception en finissant en recul de 20 cents. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 66 et 71 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 512,800 tonnes, ce qui était une augmentation de 37 % par rapport à la semaine précédente et une baisse de 35 % comparativement à la moyenne des 4 dernières semaines. La Chine et le Mexique ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 259,100 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les projections des analystes étaient entre 400,000 et 1,01 million de tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 270,900 tonnes, soit à une augmentation de 49 % comparativement à la semaine précédente et à une hausse de 7 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Vietnam ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 25,000 tonnes. L’Irlande a été l’acheteuse. Les anticipations des analystes étaient entre 100,000 et 325,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 8,300 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. La Colombie et le Canada ont été les acheteurs. Les attentes des analystes étaient entre 0 et 10,000 tonnes.

- Au Brésil, AgRural a abaissé son estimation de la récolte de soya brésilien de 2,1 millions de tonnes à 150,9 millions de tonnes. La sécheresse persistante dans le Rio Grande do Sul expliquerait cet ajustement. Pour cet État brésilien, AgRural voit la récolte de soya en baisse de 4,3 millions de tonnes à 16,1 millions de tonnes. De son côté, Aprosoja/RS estime que la récolte de soya du Rio Grande do Sul pourrait, dans le pire des cas, baisser à 12,6 millions de tonnes. AgRural précise toutefois que le Mato Grosso et le Goiás et les États du nord du Brésil pourraient aider à combler les pertes par de hauts rendements.

- En Chine, en janvier dernier, les vols aériens ont augmenté de 34,8 % par rapport à la même période l’an dernier. Cette nouvelle montre notamment que les activités économiques ont reprise en Chine.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 128,000 tonnes de soya. Les destinations étaient inconnues. Les livraisons sont prévues pour 2022/23.

- Le BAGE estime que les conditions de culture du soya argentin ont reculé de 4 points à 9% dans les catégories bon/excellent. Les conditions pauvre/très pauvre auraient également augmenté de 8 points à 56 %.

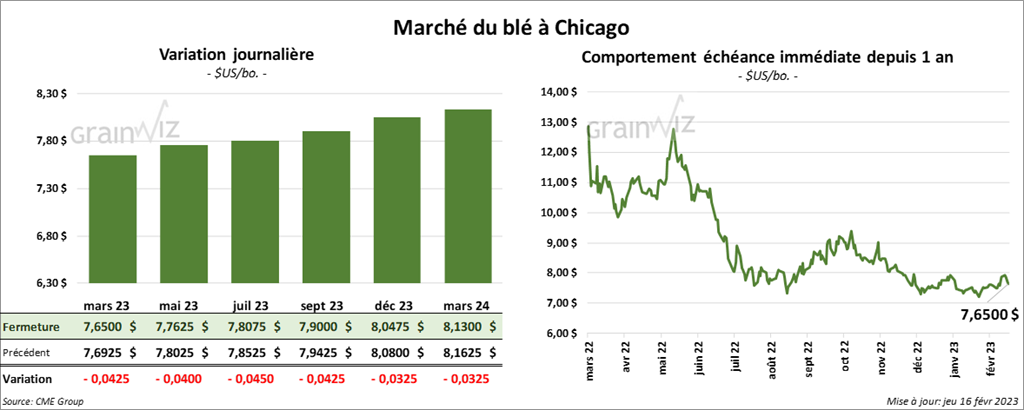

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance avec des pertes entre 4 et 4 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant dans le vert entre 4 et 4 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé en progression entre 5 ½ et 6 ½ cents.

- Pour les ventes à l’exportation, celles de blé US 2022/23 ont été de 209,800 tonnes, soit à une hausse de 60 % comparativement à la semaine précédente et à une baisse de 32 % par rapport à la moyenne des 4 dernières semaines. Taïwan et le Japon ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 23,000 tonnes. Le Guatemala a été l’acheteur. Les prévisions des analystes étaient entre 150,000 et 500,000 tonnes.

- Dans un appel d’offres, la Tunisie recherche 100,000 tonnes de blé moulu. La date de limite pour le dépôt des offres était fixée à demain.

- Pour la première fois depuis 2015, le Brésil charge un navire de blé destiné au Bangladesh.

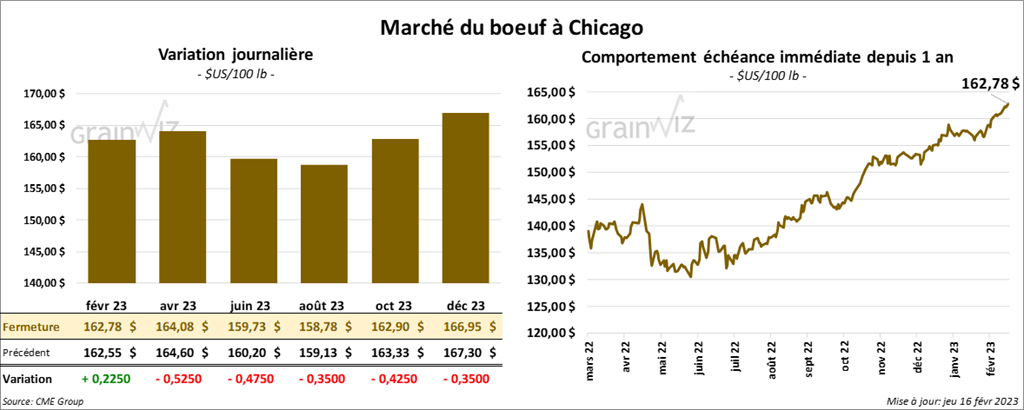

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé en baisse entre 47 et 52 cents. Celui février 23 a fait exception en clôturant en hausse de 22 cents. Les contrats de veau US aux échéances les plus rapprochées ont terminé dans le rouge entre 50 cents et 1,10 $.

- Le 15 février dernier, le CME Feeder Cattle Index était en baisse de 1 cent à 183,06 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 16,91 $. La découpe «Choice» a gagné 3,88 $ à 279,55 $. Celle «Select» a pris 1,45 $ à 262,64 $.

- Les ventes à l’exportation de bœuf US 2023 ont été de 28,100 tonnes, ce qui était une augmentation de 72 % comparativement à la semaine précédente et une hausse de 34 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 5,000 têtes par rapport à la semaine précédente et à une hausse de 4,000 têtes comparativement à l’an dernier.

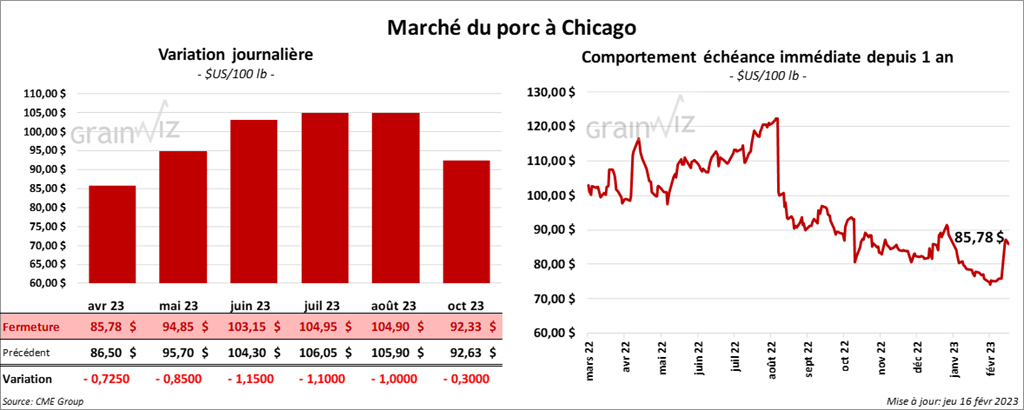

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en recul entre 72 cents et 1,15 $.

- Le 14 février dernier, le CME Lean Hog Index était en hausse de 44 cents à 75,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 54 cents à 76,82 $. Le prix moyen au comptant pour le vivant était de 59,39 $.

- La valeur moyenne des découpes a été en progression de 2,12 $ à 83,06 $. La découpe de la longe a gagné 1,19 $ à 82,84 $. Celle de la fesse a pris 1,21 $ à 97,73 $. La découpe de l’épaule a augmenté de 2,10 $ à 63,96 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 1,35 $ à 113,86 $. Enfin, celle du flanc a perdu 6,51 $ à 100,64 $.

- Les ventes à l’exportation de porc US 2023 ont été de 45,000 tonnes, soit à une hausse de 56 % comparativement à la semaine précédente et à une augmentation de 30 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,920 million de têtes, ce qui est une baisse de 4,000 têtes par rapport à la semaine précédente et une hausse de 54,000 têtes comparativement à l’an passé.