Météo Amérique du Sud

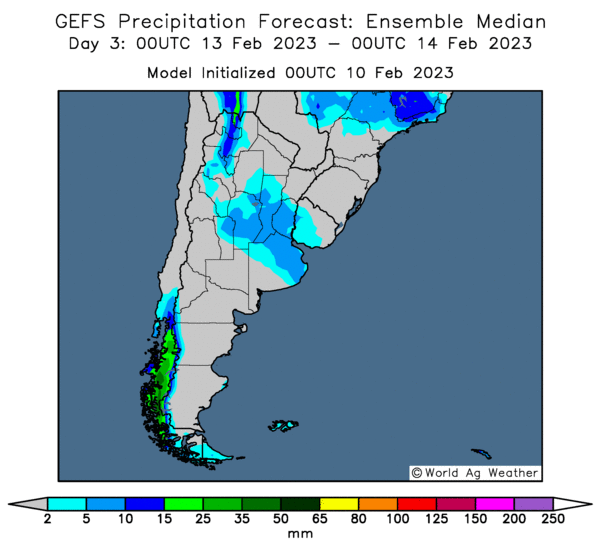

- D’après des modèles météo, des averses pourraient avoir lieu durant le week-end et en début de la semaine prochaine à l’ensemble de l’Argentine. Toutefois, les quantités risquent d’être moins élevées dans le sud du pays. Ailleurs, les pluies pourraient être plus nombreuses, surtout dans le nord de l’Argentine. Ces précipitations devraient être temporairement bénéfiques pour les cultures de maïs et de soya argentins, largement affectées par les conditions sèches des dernières semaines, voire des derniers mois. Cette sécheresse est telle que d’autres averses plus abondantes seront nécessaires pour améliorer convenablement l’humidité du sol à plusieurs endroits.

- Essentiellement, avec les dernières pluies et celles à venir, les conditions pour le maïs et le soya argentin pourraient rester stables, mais seulement à court terme. Il faudra plus d’averses pour limiter davantage le stress hydrique subit par les cultures.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre les précipitations dans le nord et le centre du pays (voir les zones bleues).

- Des modèles météo, établis pour la semaine prochaine, montrent des possibilités d’averses pour les régions asséchées du sud du Brésil, ce qui devrait permettre un meilleur développement des cultures brésiliennes à plusieurs endroits. Dans le centre du Brésil, les modèles météo indiquent des probabilités de temps sec qui, dans la région, pourraient faciliter la récolte de soya et les ensemencements de maïs safrinha. Toutefois des retards pourraient persister dans plusieurs secteurs. Néanmoins, au cours des deux prochaines semaines, les précipitations pourraient être moins fréquentes dans le centre du Brésil.

- Globalement, malgré les retards dans la récolte de soya et les semis de maïs, les conditions de culture demeurent bonnes pour le Brésil.

Météo US

- Selon certains modèles météo, des précipitations importantes pourraient avoir lieu tout au long du week-end dans certaines régions productrices de blé dur rouge d’hiver US. Il y aurait, pour le début de la semaine prochaine, un potentiel d’averses de neige et de pluie dans l’ouest des Plaines US. Mais, World Weather accorde peu de crédits à cette possibilité.

- Par ailleurs, le National Weather Service a confirmé récemment que les conditions de La Niña se sont affaiblies et qu’elles ont reculé à un biais «neutre». Ce phénomène météo est responsable notamment des averses abondantes au Brésil, de la sécheresse en Argentine et des conditions arides dans le sud des Plaines US.

Maïs

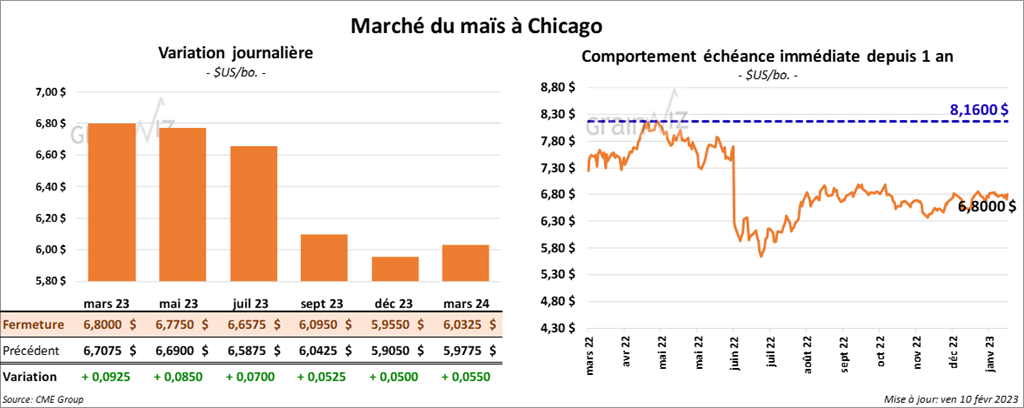

Les contrats de maïs US aux échéances les plus rapprochées ont fini avec des gains entre 7 et 9 ¼ cents.

- Les autorités US ont demandé aux Mexicains leurs motifs scientifiques impliqués qui expliqueraient la pertinence de leur politique éventuelle d’interdiction des importations de maïs OGM et d’herbicides de glyphosate. Cette demande donne suite à la déclaration récente faite par la secrétaire mexicaine de l’Économie, qui soutenait que le Mexique pourrait permettre l’importation de maïs OGM, à la condition qu’il réponde aux critères de sécurité sanitaire imposés par le gouvernement mexicain. Les Mexicains ont jusqu’au 14 février prochain pour répondre aux Américains.

- Michael Cordonnier de Soybean & Corn Advisor estime que les averses abondantes dans des secteurs clés du Brésil ont engendré des retards dans les ensemencements de maïs safrinha. Il pense qu’environ 75 % des plants devront être semés en dehors de la période idéale des semis de la mi-février.

- Cette semaine, le Buenos Aires Grain Exchange (BAGE) a abaissé son estimation des conditions de culture du maïs argentin de 2 points à 20 % dans les catégories bon/excellent. Il a aussi noté que les conditions pauvre/très pauvres ont augmenté de 2 points à 34 %.

- La parution du rapport du COT (CFTC) est toujours retardée pour des raisons associées à la cyberattaque de la semaine dernière contre ION Traders du Royaume-Uni et à de multiples problèmes techniques observés chez d’autres firmes. Cette situation pouvait compromettre l’exactitude des données fournies par la CFTC.

Soya

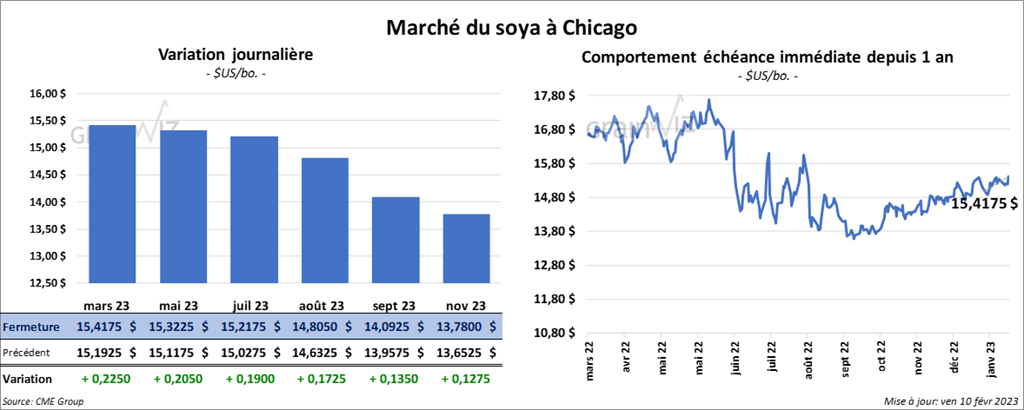

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 19 et 22 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 1,40 $ à 3,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini avec des gains entre 149 et 150 points.

- Cette semaine, le BAGE a augmenté son estimation des conditions de culture du soya argentin de 1 point à 13 % dans les catégories bon/excellent. Il a aussi noté que celles pauvre/très pauvre ont augmenté de 2 points à 48 %.

- Dans son rapport mensuel, le Rosario Grain Exchange estime la production de soya argentin à 34,5 millions de tonnes, soit à un creux depuis 2009. Il s’agit d’une baisse de 7 % comparativement à janvier dernier.

- En Chine, le Consumer Price Index est passé de 1,8 % en décembre à 2,1 % en janvier dernier. Pour la même période, l’inflation chinoise des prix des aliments s’est accélérée à 6,2 %.

- L’indice du sentiment du consommateur US élaboré par l’Université du Michigan est en hausse de 64,9 points le mois dernier à 66,4 points ce mois-ci. L’indice est même supérieur à l’an dernier par 3,8 points.

- Une directrice des sondages auprès des consommateurs US soutient qu’après 3 mois de hausse, le sentiment des consommateurs US s’est amélioré de 6 % comparativement à l’an dernier, mais il reste inférieur de 14 % par rapport à il y a deux ans, avant que les épisodes inflationnistes ne se manifestent. Elle estime que, malgré sa modération récente, l’inflation US, avec ses prix plus élevés, pèse toujours aussi lourdement chez le consommateur US. Avec le spectre d’une augmentation du taux de chômage US qui plane à l’horizon, les consommateurs US sont plus prudents dans leurs achats. L’incertitude dans les anticipations concernant l’inflation US à court terme s’est accrue récemment et continue d’être particulièrement élevée, ce qui laisse présager une volatilité constante de l’inflation US dans l’année à venir. À plus long terme, les incertitudes concernant l’inflation US ont baissé, mais elles demeurent élevées par rapport à leur moyenne des 20 dernières années.

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé en progression entre 25 ¼ et 28 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini dans le vert entre 26 ½ et 30 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en hausse entre 12 ½ et 14 ½ cents.

- Selon Reuters, l’ambassadeur russe à l’ONU affirmait un peu plus tôt dans la journée que le gouvernement russe est incapable d’exporter du grain dans le cadre de l’entente passée l’an dernier avec les Ukrainiens, un accord qui porte sur les exportations de grain à partir de la mer Noire. Il mettait en cause les sanctions occidentales. Il s’agissait en fait de la deuxième fois cette semaine qu’un responsable russe se plaint de l’accord sur les exportations de grain ukrainien à partir des ports de la mer Noire. La situation soulève des doutes quant à la volonté des Russes à coopérer dans cette région. Elle démontre aussi qu’il n’y a pas de signe d’un retrait éventuel des Russes en Ukraine.

- Le ministre ukrainien de l’Agriculture suggère une augmentation du tonnage minimal des cargaisons de grain et de d’huile végétale autorisées dans le corridor de la mer Noire. Malgré l’opposition des Russes, il souhaite une hausse des exportations ukrainiennes à partir de la mer Noire.

- Pour 2022/23, IKAR prévoit des exportations de blé russe à un record de 46 millions de tonnes.

- Le ministère ukrainien de l’Agriculture estime que les agriculteurs ukrainiens ont récolté 53,7 millions de tonnes de grain, sur 97 % des superficies prévues.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en progression entre 22 et 37 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant avec des pertes entre 5 et 42 cents.

- Le 9 février dernier, le CME Feeder Cattle Index était en hausse de 56 cents à 183,09 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,37 $. La découpe «Choice» a gagné 37 cents à 269,66 $. Celle «Select» a pris 28 cents à 254,29 $.

- Depuis le début de l’année, les Chinois ont accéléré les déchargements de bœuf australien dans leurs ports à un rythme d’une à deux semaines. L’Australie est l’un des principaux fournisseurs de bœuf de la Chine, mais depuis 2020, le volume des importations chinoises de bœuf australien avait chuté lorsque Pékin avait sanctionné 6 abattoirs de bœuf australien pour des problèmes d’étiquetage et d’autres problèmes techniques.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 630,000 têtes, soit à une baisse de 11,000 têtes comparativement à la semaine précédente et à une réduction de 41,000 têtes par rapport à l’an dernier.

Porc

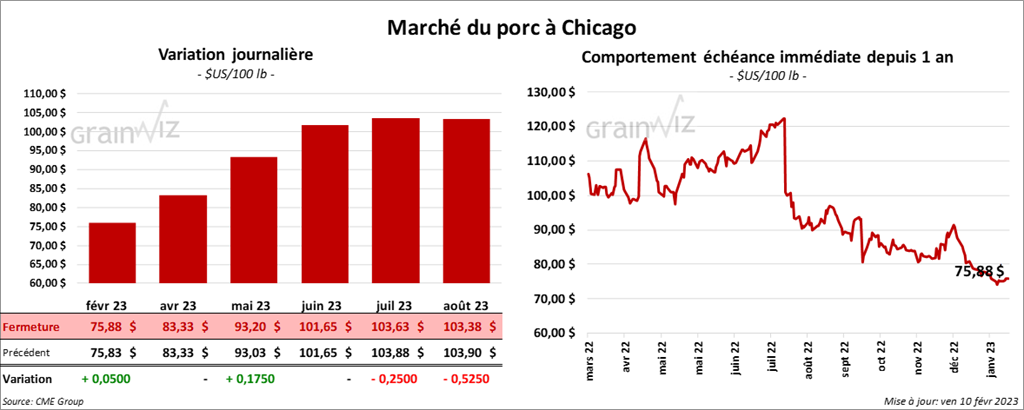

Les contrats de porc US aux échéances les plus rapprochées ont fermé dans le vert entre 5 et 17 cents. Celui avril 23 a fait exception en terminant au neutre.

- Le 8 février dernier, le CME Lean Hog Index était en hausse de 5 cents à 73,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 28 cents à 77,05 $.

- La valeur moyenne des découpes a progressé de 66 cents à 81,05 $. La découpe de la longe a gagné 56 cents à 83,14 $. Celle de la fesse a reculé de 1,00 $ à 93,51 $. La découpe de l’épaule a pris 60 cents à 61,45 $. Celle de la côte a régressé de 3,60 $ à 111,81 $. La découpe du jambon a reculé de 2,20 $ à 73,21 $. Enfin, celle du flanc a augmenté le plus, soit de 8,21 $ à 103,48 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,498 millions de têtes, ce qui est une baisse de 97,000 têtes par rapport à. l’an passé.