Météo Amérique du Sud

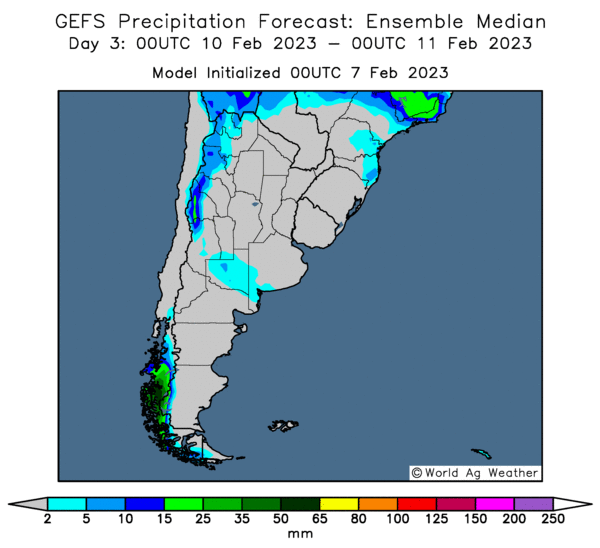

- World Weather prévoit un temps chaud et sec au cours de la semaine pour la plupart des régions de l’Argentine. Il anticipe toutefois quelques averses ce week-end et en début de la semaine prochaine pour un bon nombre des régions de l’Argentine. Mais World Weather précise que par la suite, il faudra plus de précipitations pour assurer un bon développement des cultures argentines. Pour l’instant, les conditions de culture semblent stables, mais les températures chaudes et le temps sec prévus prochainement pourraient causer un stress hydrique chez les plants de maïs et de soya argentins.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre l’absence de précipitation pour la plupart des régions.

- Pour le sud du Brésil, World Weather prévoit toujours un temps sec, mais il soutient que des averses pourraient survenir la semaine prochaine dans la région. Pour le centre du Brésil, World Weather anticipe toujours des précipitations au cours des deux prochaines semaines, ce qui devrait ralentir la récolte de soya, tout comme les ensemencements de maïs safrinha. Pour le Brésil, il ne semble pas y avoir tellement de changement. À terme, d’un point de vue météorologique, les averses dans le centre du pays devraient encore ralentir la récolte de soya et les semis de maïs. Dans le sud du Brésil, les conditions sont toujours aussi sèches et elles pourraient le demeurer à court terme, ce qui veut dire que les plants de maïs et de soya de la région pourraient subir un stress hydrique constant.

Météo US

- World Weather prévoit pour la fin de février et le début de mars, une baisse des températures sous la normale saisonnière pour le centre des Prairies canadiennes, le milieu des Plaines US et certaines parties du Midwest.

Maïs

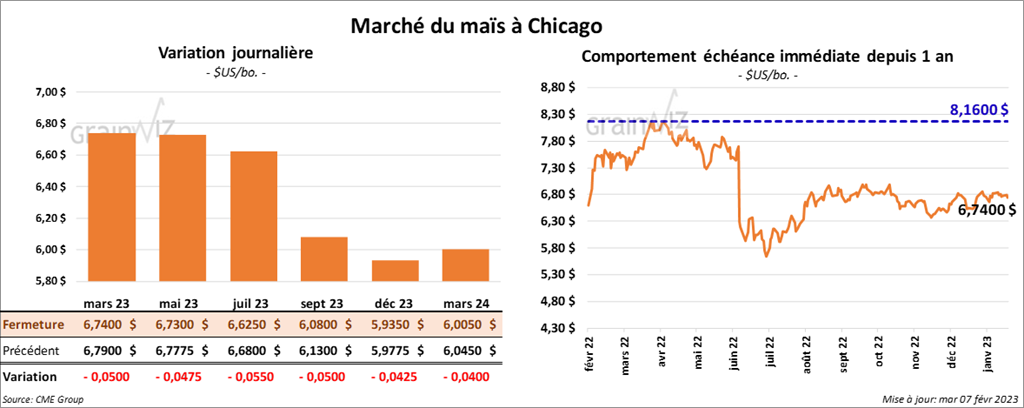

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse 4 ¾ et 5 ½ cents.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée sa prévision de la récolte de maïs argentin à 44 millions de tonnes, mais il estime que la chaleur et la sécheresse sur une période étendue pourraient obliger la baisse de son estimation. Pour le Brésil, il laisse inchangée son anticipation de la récolte de maïs à 125 millions de tonnes. Il pense que les averses ralentissent actuellement les ensemencements de maïs safrinha. Il croit aussi que la météo devrait s’améliorer au cours des prochains mois, ce qui devrait encourager le développement des plants.

- Demain, l’USDA devrait présenter son rapport d’offre et de demande du mois de février. Les analystes s’attendent à des stocks de fin d’année de maïs US à 1,266 milliard de boisseaux, dans une fourchette entre 1,200 et 1,335 milliard de boisseaux. L’an passé, les stocks avaient été évalués à 1,377 milliard de boisseaux.

- Mondialement, les analystes prévoient des stocks de fin d’année à 294,71 millions de tonnes, dans un jeu entre 292,50 et 297,80 millions de tonnes. L’an dernier, ils ont été de 305,95 millions de tonnes.

- Les importations UE de maïs depuis le début de l’année commerciale 2022/23 jusqu’au 5 février dernier ont augmenté de 69 % comparativement à l’année précédente pour atteindre 16,7 millions de tonnes. La situation s’explique par la sécheresse qui a sévi au cours de la dernière saison.

Soya

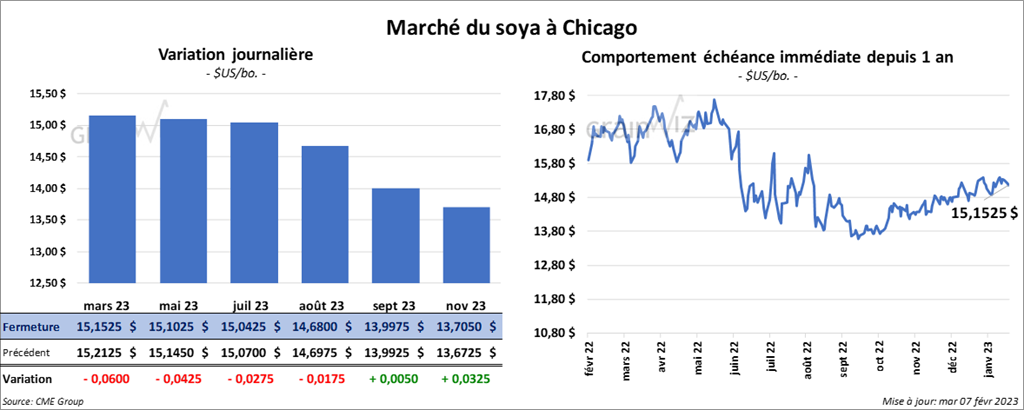

Les contrats de soya US aux échéances les plus rapprochées ont fermé en recul entre 2 ¾ et 6 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la séance dans le rouge entre 6,80 et 7,60 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant dans le vert entre 148 et 158 points.

- Michael Cordonnier a abaissé sa projection de la récolte de soya argentin de 1 million de tonnes à 38 millions de tonnes, mais il croit que le chiffre pourrait baisser facilement en raison de la chaleur et de la sécheresse qui pourraient se produire sur une période élargie. Par ailleurs, il laisse inchangée son anticipation de la récolte de soya brésilien à 151 millions de tonnes.

- Pour le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année de soya US de 211 millions de boisseaux, dans une fourchette entre 176 et 230 millions de boisseaux. L’an dernier, ils avaient été de 274 millions de boisseaux.

- Mondialement, les analystes s’attendent à des inventaires de fin d’année de soya à 102,03 millions de tonnes, dans un jeu entre 100,00 et 105,50 millions de tonnes. L’an dernier, ils avaient été de 98,22 millions de tonnes.

- Aujourd’hui paraissait le rapport de Statistique Canada sur les stocks des principales cultures canadiennes établis au 31 décembre dernier. Dans le cas du canola canadien, l’agence canadienne les a évalués à 11,4 millions de tonnes, une hausse de 29,3 % comparativement à l’année précédente. Les analystes s’attendaient à des inventaires plus élevés à 11,7 millions de tonnes.

- Depuis le début de 2022/23 jusqu’au 5 février dernier, l’UE a importé 6,5 millions de tonnes de soya, ce qui était une baisse modérée par rapport à l’année précédente.

- Le secrétaire de l’Économie mexicaine mentionne que son pays n’a pas de problème à permettre les importations de maïs OGM, à la condition que celui-ci passe à travers la revue sanitaire effectuée par la commission fédérale. Ces derniers temps, les Mexicains ont fait savoir qu’ils allaient interdire les importations de maïs OGM à partir de 2025, ce qui a soulevé les inquiétudes des Américains, qui, chaque année, exportent vers le Mexique entre 26 et 28 millions de tonnes de maïs largement OGM.

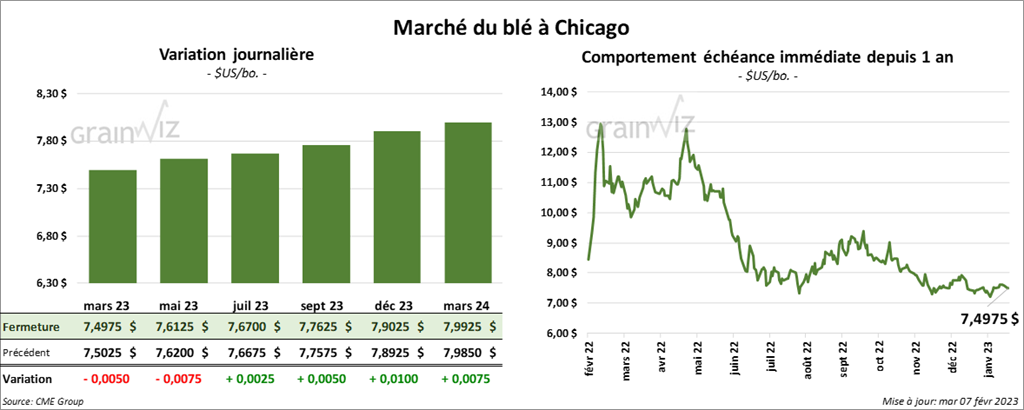

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre ½ et ¾ cent. Celui juillet 23 a fait exception en terminant en hausse de ¼ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 5 et 9 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre ¼ et ¾ cent.

- Pour le rapport d’offre et de demande de février, les analystes prévoient des inventaires de fin d’année de blé US à 576 millions de boisseaux, dans une fourchette entre 557 et 612 millions de boisseaux. L’an passé, ils avaient été de 698 millions de boisseaux.

- Mondialement, les analystes s’attendent à des stocks de fin d’année de 268,56 millions de tonnes, dans un jeu entre 266,00 et 270,20 millions de tonnes. L’an dernier, ils avaient été de 276,82 millions de tonnes.

- Dans son rapport, Statistique Canada estime qu’au 31 décembre dernier, tous les stocks de blé canadien étaient de 22,3 millions de tonnes, soit à une augmentation de 32,6 % comparativement à l’année précédente. Le résultat est exactement dans les prévisions des analystes.

- Le CME Group Ag Economy Barometer tenu conjointement avec l’Université de Purdue montre que la confiance des agriculteurs US a légèrement augmenté de 4 points en janvier dernier à 130 points. Cette hausse de la confiance en l’économie US s’explique par l’augmentation de la valeur des futures, qui se trouve meilleure que prévu. D’ailleurs, le Future Expectations Index a augmenté de 5 points à 127 points au cours de cette même période.

- Depuis le début de 2022/23 jusqu’au 5 février dernier, l’Union européenne a exporté 19,1 millions de tonnes de blé tendre, ce qui était une augmentation de 7 % comparativement à l’année précédente.

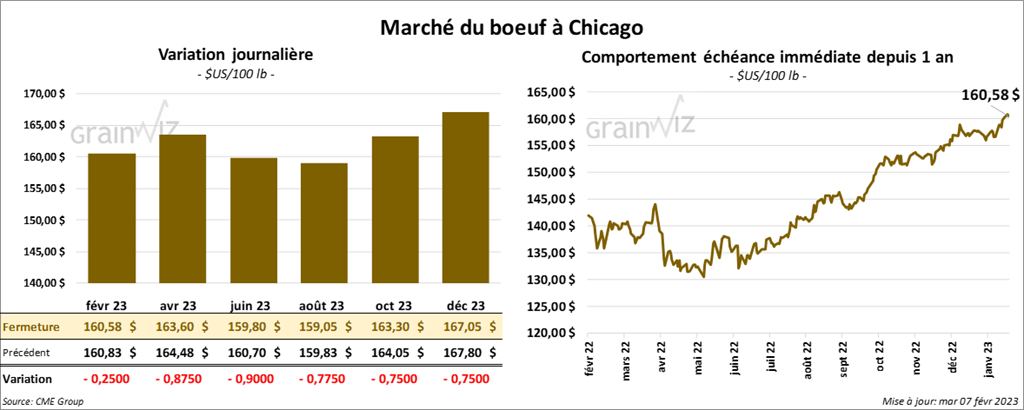

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 25 et 90 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé dans le rouge entre 40 et 72 cents.

- Le 6 février dernier, le CME Feeder Cattle Index était en hausse de 94 cents à 182,23 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 9,39 $. La découpe «Choice» a pris 15 cents à 256,72 $. Celle «Select» a gagné 3,61 $ à 257,33 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 246,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an dernier.

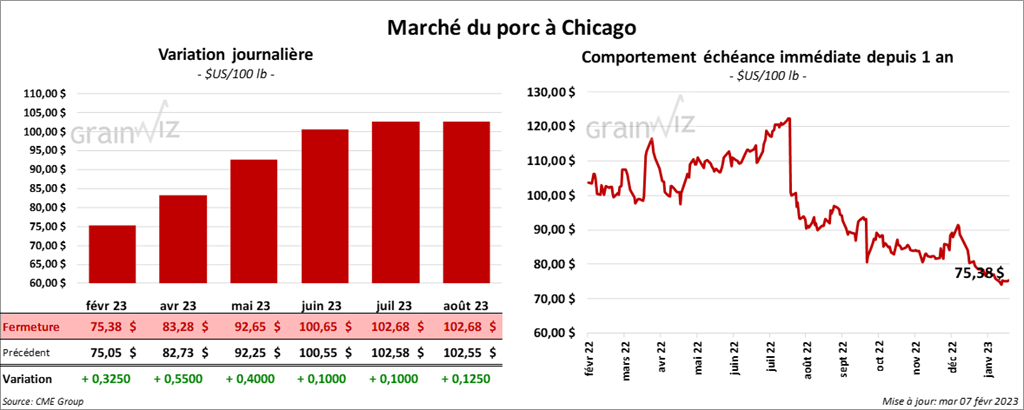

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 32 et 55 cents.

- Le 3 février dernier, le CME Lean Hog Index était en hausse de 24 cents à 73,29 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 1,73 $ à 74,07 $.

- La valeur moyenne des découpes a reculé de 3,06 $ à 78,56 $. Toutes les découpes ont baissé. La découpe de la longe a perdu 48 cents à 81,32 $. Celle de la fesse a régressé de 1,07 $ à 95,03 $. La découpe de l’épaule a reculé de 88 cents à 59,00 $. Celle de la côte a perdu 3,26 $ à 113,26 $. La découpe du jambon a baissé de 4,46 $ à 72,87 $. Enfin, celle du flanc a perdu le plus, soit 9,06 $ à 90,38 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 959,000 têtes, ce qui représente une augmentation de 1,000 têtes comparativement à la semaine précédente et une hausse de 11,000 têtes par rapport à l’an passé.

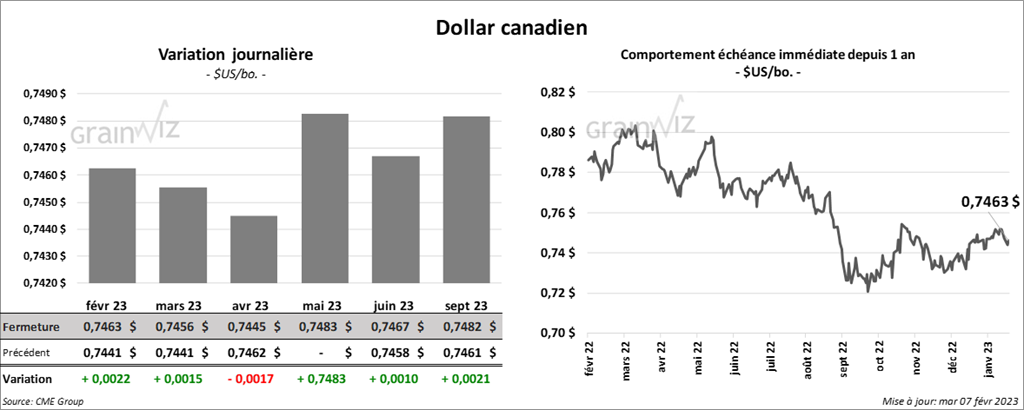

Dollar canadien

Dollar canadien