Météo Amérique du Sud

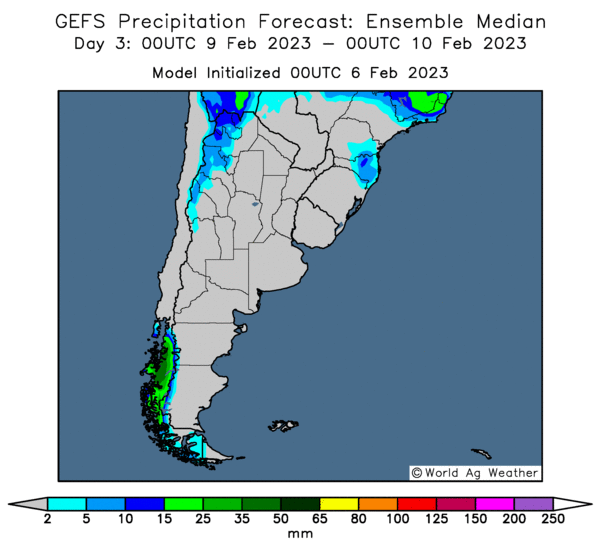

- Pour la semaine, World Weather anticipe un temps chaud et sec pour l’Argentine. Par la suite, toujours pour l’Argentine, l’organisme prévoit des averses à quelques endroits au cours du week-end et en début de la semaine prochaine. Quoiqu’il en soit, les prochaines précipitations ne devraient fournir qu’un effet bénéfique temporaire au développement des cultures de soya et de maïs argentins. Pour l’instant, les plants argentins semblent corrects, mais la possibilité du temps chaud et sec au cours de la semaine prochaine dans plusieurs régions de l’Argentine reste à surveiller, car elle pourrait conduire à un stress hydrique chez les plants de maïs et de soya argentins.

- Cette carte de l’Argentine, dessinée pour les 3 prochains jours, montre l’absence de précipitations.

- Dans le cas du Brésil, World Weather ne prévoit pas de précipitation dans les zones asséchées du sud du pays au cours de la semaine prochaine. Il avance aussi que des averses pourraient avoir lieu dans le centre du Brésil durant cette période, ce qui devrait engendrer des retards dans les récoltes de maïs et de soya du secteur. Pour le moment, les conditions demeurent bonnes pour les plants de maïs et de soya brésiliens, bien que la sécheresse dans le sud du Brésil et les averses incessantes dans le centre du pays sont toujours préoccupantes.

Maïs

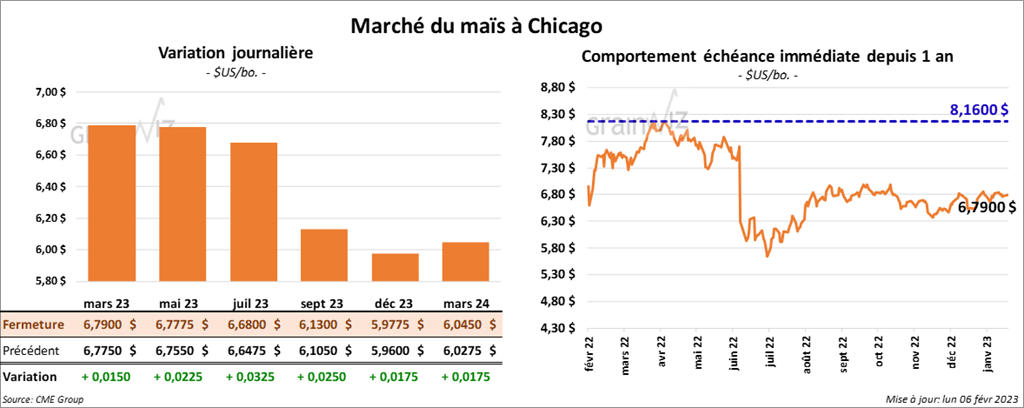

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ½ et 3 ¼ cents

- AgRural estime que jeudi dernier, les ensemencements de maïs safrinha au Brésil étaient terminés à 12 %, soit à un retard de 12 points comparativement à l’an passé. Les averses dans le centre du pays ont ralenti les travaux aux champs.

- Durant la semaine du 2 février dernier, les inspections à l’exportation de maïs US ont été de 480,205 tonnes, ce qui était une baisse de 11,6 % comparativement à la semaine précédente et une réduction notable par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an dernier par 32,7 % à 12,534,173 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 111,800 tonnes de maïs US. La destination est le Japon et les livraisons sont attendues en 2022/23. L’USDA a également rapporté des ventes à l’exportation de 200,000 tonnes de maïs US. Le Mexique est la destination. 100,000 tonnes devraient être livrées en 2022/23, le reste en 2023/24.

Soya

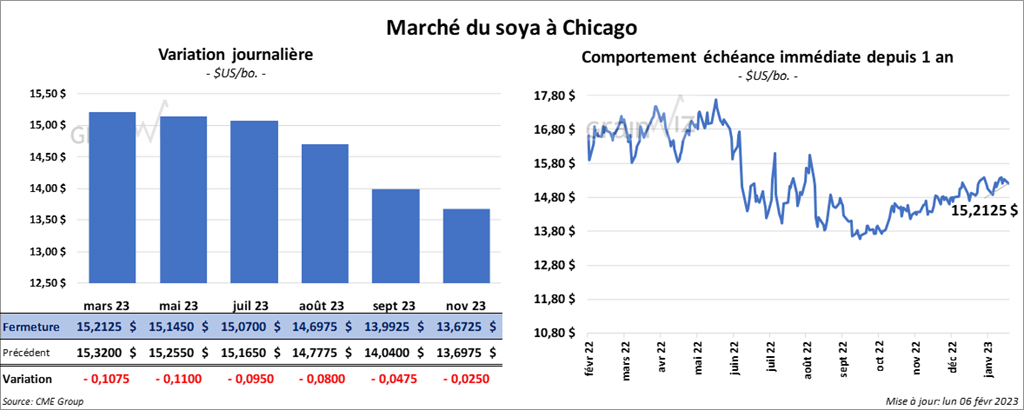

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en baisse entre 9 ½ et 11 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini en recul entre 3,80 et 7,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en hausse entre 12 et 25 cents.

- AgRural mentionne que la récolte de soya brésilien était terminée à seulement 9 % jeudi dernier, ce qui était un retard de 7 points par rapport à l’an dernier.

- Les inspections à l’exportation de soya US ont été de 1,829,826 tonnes, soit à une baisse de 5,2 % comparativement à la semaine précédente et à une hausse de 47,4 % par rapport à l’an dernier. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an passé par 0,6 % à 37,899,927 tonnes.

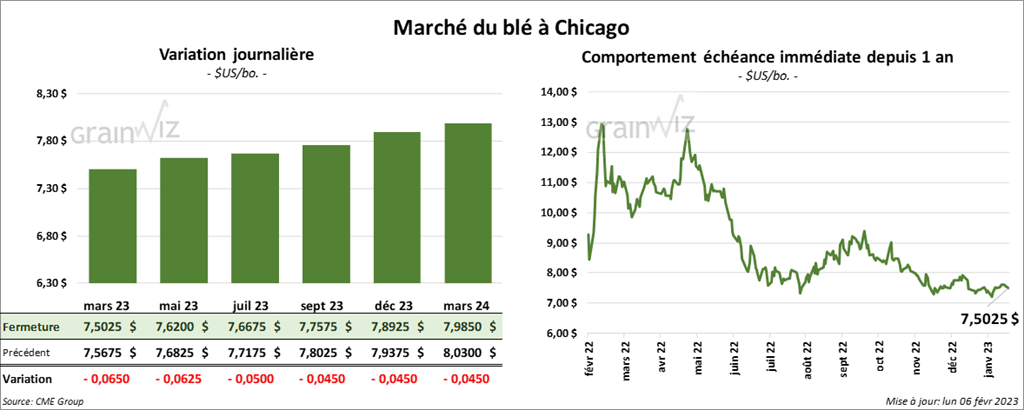

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont fini la session en recul entre 5 et 6 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en clôturant avec des gains entre ½ et 3 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé dans le rouge entre 3 ½ et 4 cents.

- Les inspections à l’exportation de blé US ont été de 536,355 tonnes, ce qui était une augmentation de 20,3 % par rapport à la semaine précédente et une hausse de 23,6 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 2,1 % à 13,759,164 tonnes.

- Selon le ministère russe de l’Agriculture, la Russie pourrait exporter entre 30 et 35 millions de tonnes de blé au cours de la seconde moitié de 2022/23. SovEcon estime qu’en janvier dernier, la Russie a exporté 3,8 millions de tonnes de blé.

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des gains entre 35 et 55 cents. Ceux de veau US aux échéances les plus rapprochées ont terminé en progression entre 75 cents et 1,60 $.

- Le 3 février dernier, le CME Feeder Cattle Index était en recul de 16 cents à 181,29 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 12,85 $. La découpe «Choice» a gagné 1,83 $ à 266,57 $. Celle «Select» a pris 2,11 $ à 253,72 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 120,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,000 têtes par rapport à l’an dernier.

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 3,02 et 3,75 $. Celui février 23 a fait exception en fermant dans le vert de 2 cents.

- Le 2 février dernier, le CME Lean Hog Index était en progression de 20 cents à 73,05 $

- Sur la semaine dernière, le CME Fresh Bacon Index était en baisse de 1,58 $ à 120,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 31 cents à 72,34 $.

- La valeur moyenne des découpes a augmenté de 2,53 $ à 81,62 $. Toutes les découpes ont été en hausse. La découpe de la longe a pris 56 cents à 81,80 $. Celle de la fesse a gagné 2,23 $ à 96,10 $. La découpe de l’épaule a progressé de 1,81 $ à 59,88 $. Celle de la côte a gagné 2,14 $ à 116,52 $. La découpe du jambon a augmenté de 1,74 $ à 77,33 $. Enfin celle du flanc a gagné le plus, soit 8,35 $ à 99,44 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, ce qui correspond à une augmentation de 12,000 têtes par rapport à la semaine précédente et à une hausse de 8,000 têtes comparativement à l’an passé.

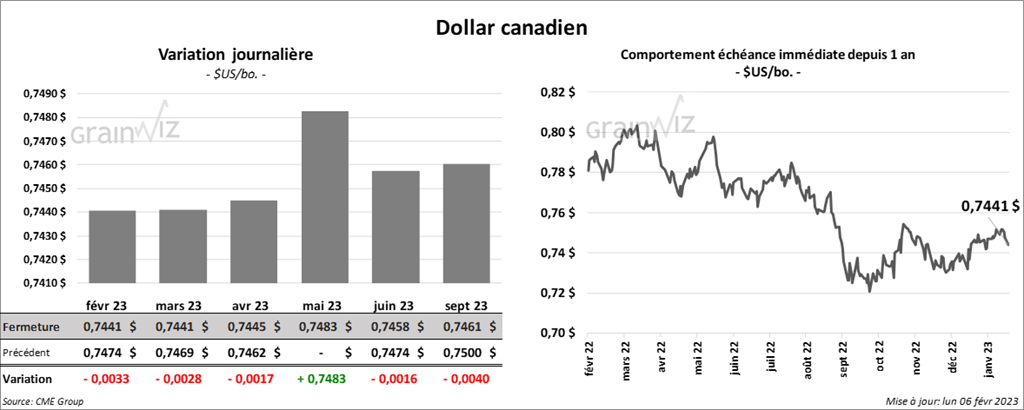

Dollar canadien