Météo Amérique du Sud

- World Weather mentionne que cette semaine, les averses seront nécessaires dans le l’ouest et le sud de l’Argentine puisque par la suite, les conditions pourraient être plus sèches au cours des 10 jours suivants, surtout dans le centre et le sud du pays. World Weather précise aussi que si la tendance se vérifie pour le mois de février prochain, les conditions pourraient s’assécher et causer un stress aux cultures de maïs et de soya argentins, mais pas autant qu’au mois de janvier.

- Par ailleurs, les modèles météo de la nuit dernière et ceux de ce matin indiquaient de bonnes probabilités d’averses au cours de la deuxième semaine des perspectives météo avancées par World Weather, mais l’organisme estime que ces possibilités sont probablement exagérées. Il anticipe des averses erratiques à l’ensemble de l’Argentine entre le 5 et le 11 février prochains.

- World Weather affirme que le centre sud du Brésil a reçu des averses significatives au cours du week-end. Pour les 10 prochains jours, ce secteur pourrait même continuer de recevoir un peu plus de précipitations que nécessaire pour la maturation du soya hâtif et les activités de récolte. L’organisme mentionne également que le temps sec pourrait persister au cours de cette période dans l’extrême sud du Rio Grande do Sul, l’État brésilien situé le plus au sud du Brésil.

Météo US

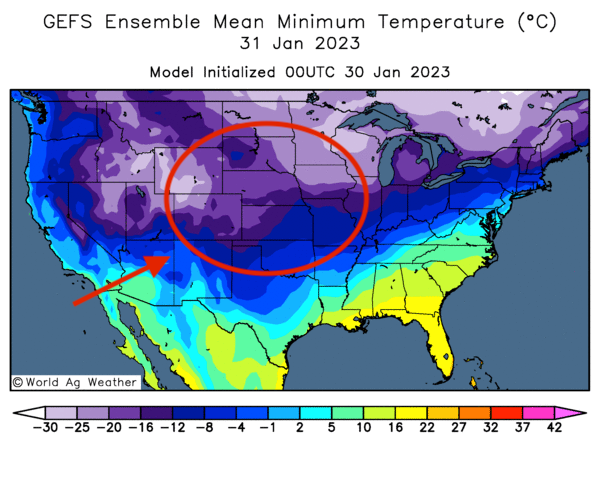

- Récemment, des averses de neige sont tombées dans le centre US avant que des températures très froides ne s’installent très prochainement, ce qui devrait fournir un bon insolant aux cultures de blé d’hiver de la région. Bien que des dommages restent possibles, leurs impacts devraient être minimes.

- Cette carte US, dessinée pour demain, montre les températures minimales prévues dans le centre US (voir les zones mauves).

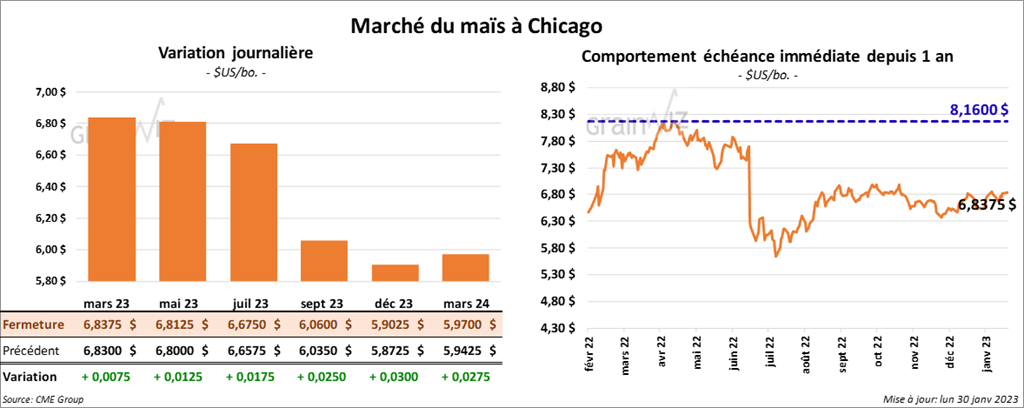

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont fini la journée en progression entre ¾ et 1 ¾ cent.

- Durant la semaine du 26 janvier dernier, les inspections à l’exportation de maïs US ont été de 527,932 tonnes, soit à une baisse de 27,6 % comparativement à la semaine précédente et à une réduction de 49 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 600,000 et 950,000 tonnes. Le cumulatif annuel des inspections à l’exportation était inférieur à celui de l’an passé par 31,4 % à 12,038,862 tonnes.

- En Ukraine, l’UGA estime que les ensemencements de maïs ukrainien devraient baisser entre 30 et 35 % en 2023. Les agriculteurs manquent d’argent et les pannes d’électricité limitent leurs activités. En fait, l’UGA mentionne que la production de maïs ukrainien ne devrait pas excéder les 18 millions de tonnes.

- La lenteur des inspections russes dans les ports ukrainiens de la mer Noire limite le rythme des exportations de grain ukrainien. Selon des experts, seulement 18 navires ont pu lever l’ancre la semaine dernière, ce qui était une baisse d’un tiers par rapport au chiffre établi la semaine précédente.

- Au Brésil, des experts estiment que les ensemencements de maïs safrinha sont terminés à 6 %. Les averses abondantes de la semaine dernière ont limité les activités des semis. L’an dernier, à la même période, les ensemencements étaient complétés à 26,7 %. En fait, le taux est proche du creux des 5 dernières années. Il s’agissait aussi d’une baisse de 11,6 % comparativement à la moyenne des 5 dernières années.

- Sindicarne, un groupe de lobbying qui représente des abattoirs de l’État de Santa Catarina au Brésil, se montre inquiet quant à la hausse probable de la demande chinoise pour le maïs brésilien. Il estime qu'en 2023, l’offre de grain pour le porc brésilien risque de chuter en forçant la hausse des prix des denrées brésiliennes nécessaires à l’alimentation animale.

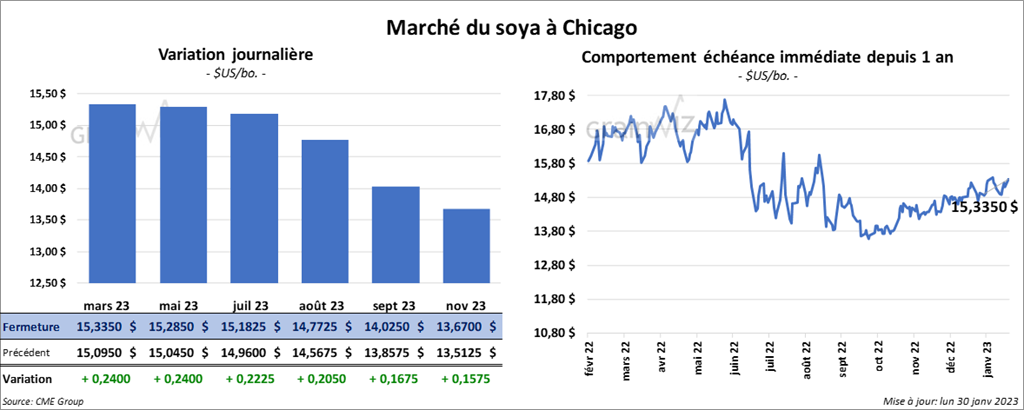

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en hausse entre 22 ¼ et 24 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé dans le vert entre 10,10 et 15,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des gains entre 70 et 73 points.

- Les inspections à l’exportation de soya US ont été de 1,855,293 tonnes, ce qui était une hausse de 0,9 % comparativement à la semaine précédente et une augmentation de 30,9 % par rapport à l’an passé. Les attentes des analystes étaient entre 900,000 et 1,9 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 1,3 % à 35,988,764 millions de tonnes.

- Vendredi dernier, les autorités locales du Mato Grosso, le premier État brésilien producteur de soya, estimaient que la récolte de soya de la région était terminée à 13,6 %. Les pluies abondantes ont causé des retards de 18,2 % comparativement à l’an passé. De son côté, AgRural estimait que jeudi dernier, la récolte de soya à l’ensemble du Brésil était complétée à 5 %, soit à un retard comparativement aux 14 % de l’an dernier.

- Ce matin, les Chinois étaient de retour sur les marchés après leur congé annuel du Nouvel An lunaire. Le prix de leur contrat de soya mars 2023 était d’ailleurs en hausse de 1,4 % à 20,23 $US/boisseaux.

- Aux États-Unis, la Fed devrait annoncer sa nouvelle politique de taux préférentiel au cours de la semaine. Les analystes anticipent une hausse de 25 points de base, ce qui est moins agressif que les dernières augmentations de taux établies entre 50 et 75 points de base. Les analystes pensent que l’inflation US est moins élevée.

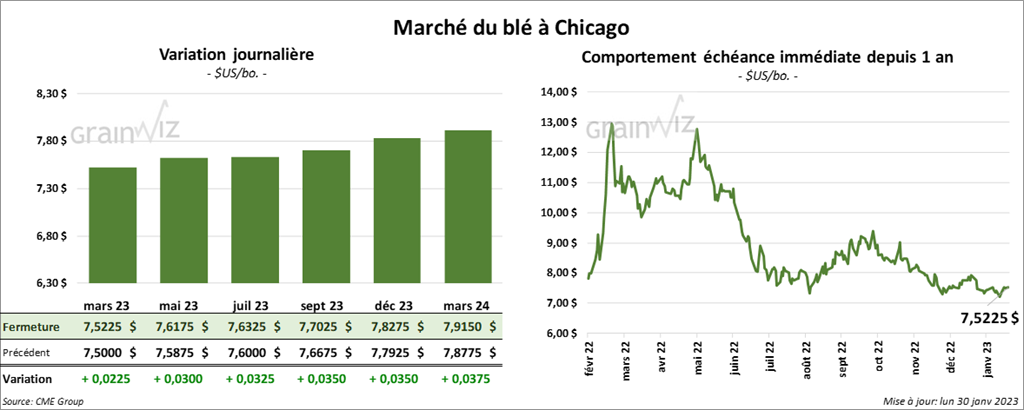

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en progression entre 2 ¼ et 3 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini la séance en hausse entre 4 ½ et 5 ¼ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont clôturé avec des gains entre ¾ et 2 ½ cents. Celui mars 23 a fait exception en fermant au neutre.

- Les inspections à l’exportation de blé US ont été de 445,433 tonnes, soit à une hausse de 27,5 % par rapport à la semaine précédente et à une augmentation de 18,2 % comparativement à l’an dernier. Les projections des analystes étaient entre 275,000 et 475,000 tonnes, Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 2,9 % à 13,222,491 tonnes.

- Des experts estiment que depuis le début de 2022/23, l’Ukraine a exporté près de 26,3 millions de tonnes de grains, ce qui était une baisse comparativement aux 37,9 millions de tonnes de l’an dernier. L’UGA estime d’ailleurs qu’avec la guerre, la production de blé ukrainien ne devrait pas dépasser les 16 millions de tonnes. Essentiellement, les analystes s’attendent à une production de blé ukrainien 2023 entre 15 et 17 millions de tonnes.

- Le Pakistan est aux prises avec un manque de farine disponible. Selon les autorités, il y aurait un déficit de 2,37 millions de tonnes. La situation critique a poussé les prix à la hausse tout en engendrant une panique parmi la population.

- La Russie cherche actuellement à forger des liens plus solides avec la Chine. Le ministre russe des Affaires étrangères explique que la Russie voudrait améliorer sa coopération bilatérale avec la Chine. Le chef de la diplomatie chinoise devrait visiter Moscou en février prochain. Une rencontre avec le président russe Vladimir Poutine y est d’ailleurs prévue.

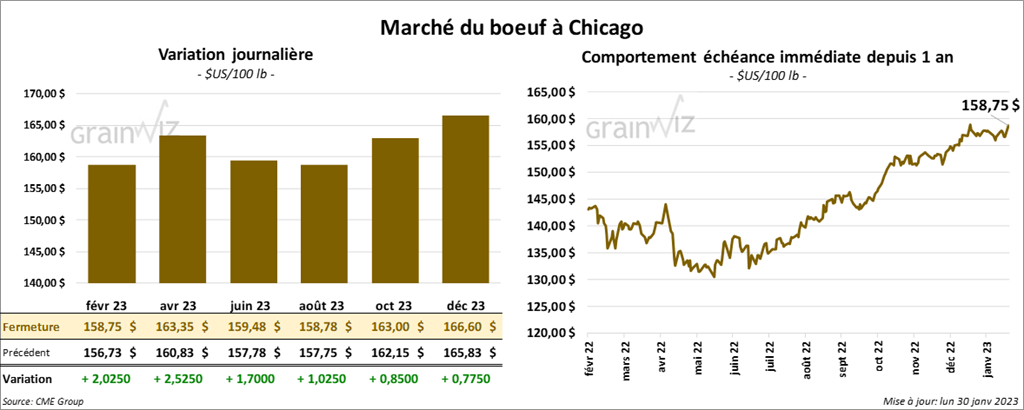

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en hausse entre 1,70 et 2,52 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé en progression entre 45 et 87 cents.

- Le 27 janvier dernier, le CME Feeder Cattle Index était en hausse de 31 cents à 179,88 $.

- Durant la semaine dernière, l’USDA avait rapporté des ventes au comptant entre 152 et 157 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 16,58 $. La découpe «Choice» a gagné 34 cents 268,10 $. Celle «Select» a pris 98 cents à 251,52 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 126,000 têtes, soit à une augmentation de 2,000 têtes par rapport à la semaine précédente et à une hausse de 7,000 têtes comparativement à l’an dernier.

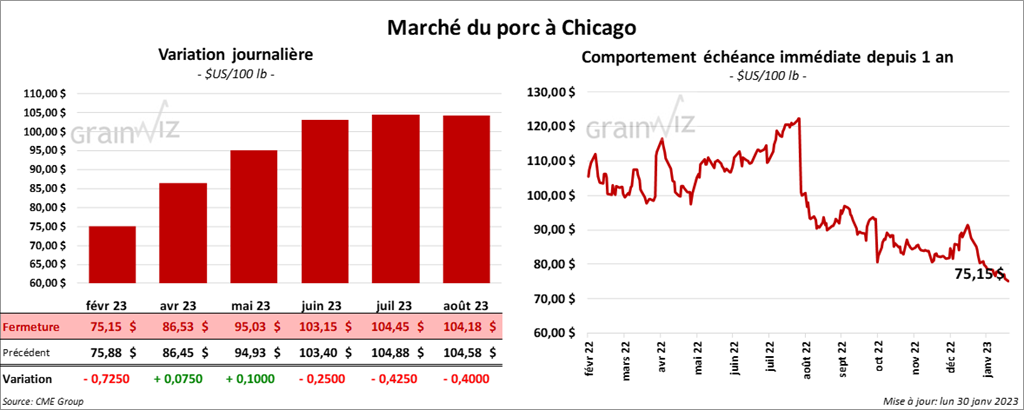

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 7 et 10 cents. Celui février 23 a fait exception en terminant en recul de 72 cents.

- Le 26 janvier dernier, le CME Lean Hog Index était en hausse de 12 cents à 72,64 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en progression de 3,61 $ à 122,32 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 55 cents. De son côté, le prix moyen au comptant pour le vivant a été en progression de 1,32 $ à 55,86 $.

- La valeur moyenne des découpes était en hausse de 1,03 $ à 80,28 $. La découpe de la longe a reculé de 61 cents à 82,73 $. Celle de la fesse a perdu 2,89 $ à 94,87 $. La découpe de l’épaule a gagné 2,95 $ à 59,47 $. Celle de la côte a progressé de 11 cents 117,10 $. La découpe du jambon a pris 3,51 $ à 78,70 $. Enfin, celle du flanc a baissé de 39 cents à 88,69 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 491,000 têtes, ce qui est une hausse de 2,000 têtes comparativement à la semaine précédente et une augmentation de 14,000 têtes par rapport à l’an passé.