Météo Amérique du Sud

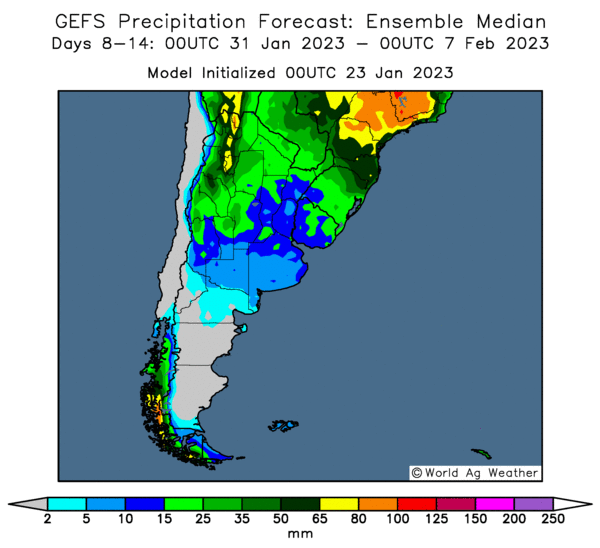

- World Weather, mentionne que des précipitations entre 0,60 et 1,50 pouce de pluie ont eu lieu vendredi et samedi derniers dans plusieurs régions de l’Argentine. Certains endroits ont même reçu plus de 2,00 pouces de pluie. Mais bien que ces averses aient été bénéfiques, il en faudra davantage pour recharger l’humidité du sol de plusieurs régions déjà asséchées depuis des semaines. World Weather prévoit des averses pour l’Argentine au cours des 10 prochains jours. Elles pourraient toutefois être moins fréquentes dans l’est et l’extrême sud du pays.

- Cette carte de l’Argentine dessinée pour les 8 à 14 prochains jours montre les précipitations prévues.

- Pour le Brésil, World Weather estime que les conditions sont essentiellement favorables, mais plusieurs régions du centre sud du pays sont trop humides. Aussi, dans le cas du Rio Grande do Sul, certaines zones sont encore trop sèches.

Maïs

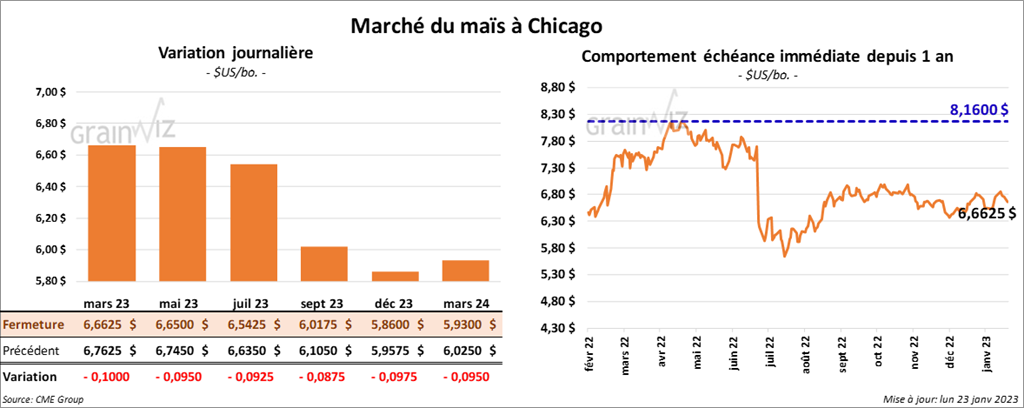

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 9 ¼ et 10 cents.

- Durant la semaine du 19 janvier dernier, les inspections à l’exportation de maïs US ont été de 727,643 tonnes, ce qui était une baisse de 6,7 % comparativement à la semaine précédente et une réduction de 38,7 % par rapport à l’an dernier. Les attentes des analystes étaient entre 550,000 et 1,025 million de tonnes. Le cumulatif annuel était inférieur à celui de l’an passé par 30,2 % à 11,509,781 tonnes.

- Les marchés chinois sont fermés cette semaine pour le congé du Nouvel An lunaire.

- Le ministre russe des Affaires étrangères a déclaré que les initiatives d’exportation de grain dans la mer Noire sont plus ou moins efficaces. Il a également soutenu que la Russie éprouve actuellement des difficultés avec ses exportations de produits agricoles.

- AgRural a réduit son estimation de la récolte de maïs brésilien 2022/23 à 124 millions de tonnes. Actuellement, l’USDA l’évalue à 125 millions de tonnes.

- IHS Markit prévoit qu’en 2023, 90,504 millions d’acres seront alloués aux semis de maïs US, ce qui correspondrait à une baisse comparativement aux 93,0 millions d’acres prévus initialement.

Soya

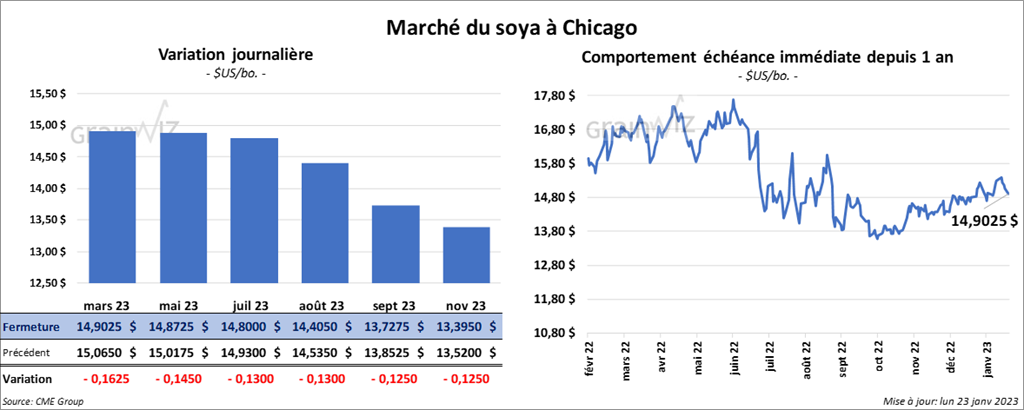

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 13 et 16 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en recul entre 1,80 et 3,80 $/tonne. Les contrats d’huile de soya US ont fait l’inverse en terminant dans le vert de 0,07 point.

- Les inspections à l’exportation de soya US ont été de 1,805,744 tonnes, soit à une baisse de 17,6 % comparativement à la semaine précédente et à une hausse de 52,6 % par rapport à l’an dernier. Les anticipations des analystes étaient entre 900,000 et 1,955 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 2,7 % à 34,100,498 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 192,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons sont attendues en 2022/23.

- AgRural a abaissé son estimation de la récolte de soya brésilien de 700,000 tonnes à 153,9 millions de tonnes. En raison des aléas météo, l’organisme brésilien voit les productions du Rio Grande do Sul, du Paraná et du Mato Grosso do Sul à la baisse. Actuellement, l’USDA estime la production de soya brésilien à 153 millions de tonnes.

- Des négociations viennent débuter entre le Brésil et l’Argentine pour la création d’une monnaie commune qui pourrait réduire la dépendance au dollar US. Cette annonce a été faite par le président brésilien Luiz Inacio Lula da Silva.

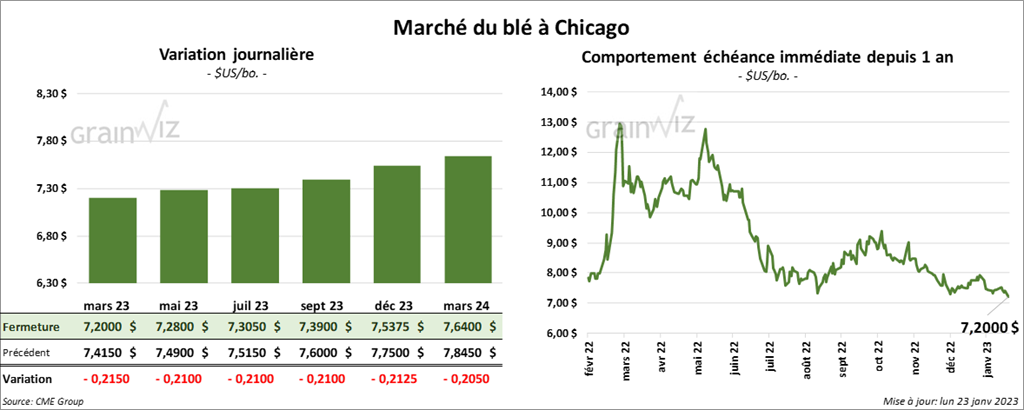

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 21 et 21 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 27 ¼ et 29 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé dans le rouge entre 20 et 25 cents.

- Les inspections à l’exportation de blé US ont été de 334,217 tonnes, ce qui était une baisse de 2,6 % par rapport à la semaine précédente et une réduction de 20 % comparativement à l’an passé. Les projections des analystes étaient entre 250,000 et 550,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 3,6 % à 12,761,882 tonnes.

- Aujourd’hui, après des retards dans la distribution des stocks gouvernementaux de blé indien, les prix du blé indien ont atteint des records. Cette mesure est destinée à soutenir l’offre et à calmer le marché domestique.

- SovEcon prévoit pour le mois de janvier des exportations de blé, d’orge et de maïs russes à 4,1 millions de tonnes, soit une baisse comparativement aux 4,5 millions de tonnes de décembre dernier.

- Hier, les accumulations de neige au Kansas ont été meilleures que prévu. D’autres averses de neige sont attendues dans le sud des Plaines US.

- En Europe, le système MARS montre que les productions de grains d’hiver ont jusqu’à présent été sauvegardées des dommages liés à un hiver rigoureux. Les températures froides du début de décembre dernier ont même rendu les productions plus résistantes. Par contre, pour ce mois-ci, le système MARS a aussi permis de prévoir des températures plus douces que la normale. Ces dernières pourraient suffire à faire sortir les plants de leur dormance. Dans l’ensemble, les cultures de grain d’hiver UE semblent être en bonnes conditions, mais des chutes brutales des températures pourraient engendrer des pertes.

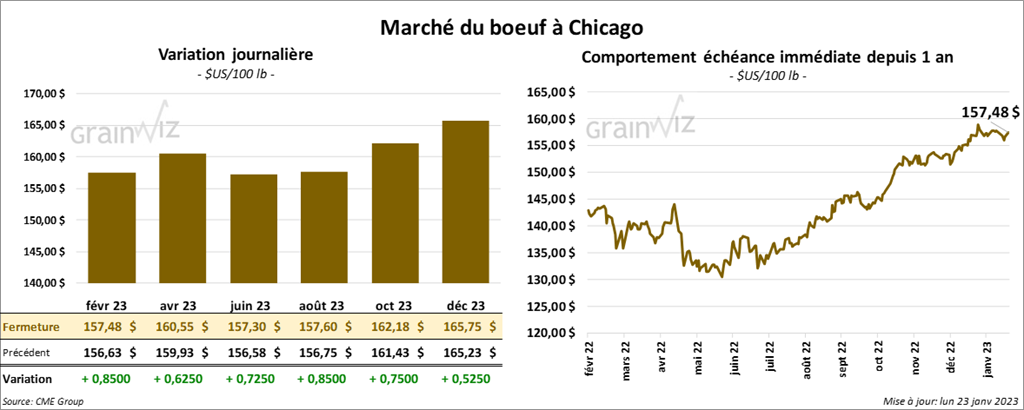

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la session en hausse entre 62 et 85 cents. Les contrats de veau US aux échéances les plus rapprochées ont également fermé en progression entre 1,25 et 2,30 $.

- Le 20 janvier dernier, le CME Feeder Cattle Index était en hausse de 66 cents à 177,89 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 16,95 $. La découpe «Choice» a perdu 28 cents à 271,44 $. Celle «Select» a baissé de 1,94 $ à 254,49 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 124,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 6,000 têtes par rapport à l’an dernier.

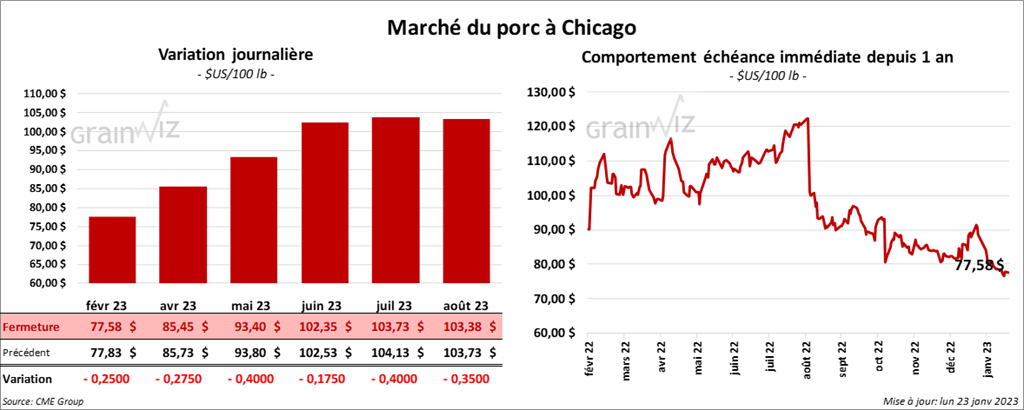

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 25 et 40 cents.

- Le 19 janvier dernier, le CME Lean Hog Index était en baisse de 63 cents à 72,65 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 1 cent à 118,71 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 28 cents à 70,62 $.

- La valeur moyenne des découpes a été en progression de 93 cents à 80,92 $. La découpe de la longe a gagné 95 cents à 82,70 $. Celle de la fesse a pris 3,05 $ à 94,61 $. La découpe de l’épaule a augmenté de 4,99 $ à 61,62 $. Celle de la côte a pris 81 cents à 118,42 $. La découpe du jambon a progressé de 1,01 $ à 75,55 $. Enfin, celle du flanc a été la seule en baisse, elle a perdu 3,98 $ à 96,57 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 489,000 têtes, ce qui est une augmentation de 65,000 têtes comparativement à la semaine précédente et une hausse de 37,000 têtes par rapport à l’an passé.