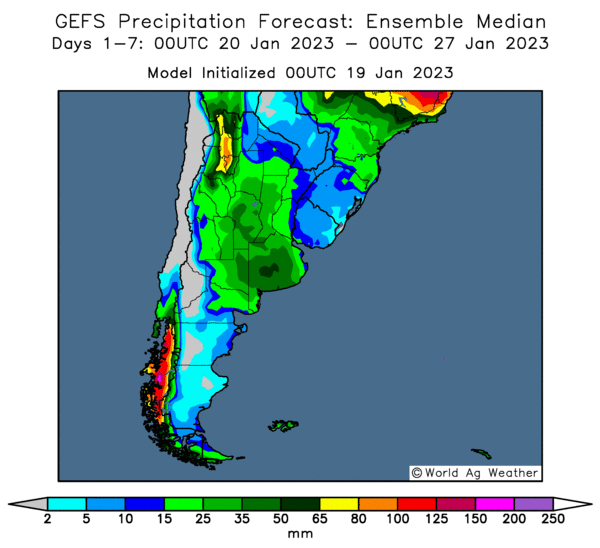

Météo Amérique du Sud

- World Weather anticipe des averses à l’ensemble de l’Argentine pour les 10 prochains jours. Il précise également que le scénario pourrait se prolonger au cours des 2 prochaines semaines. Cette situation pourrait aider à recharger l’humidité du sol à des niveaux plus acceptables pour les cultures de maïs et de soya argentins. Elle pourrait donc freiner le stress hydrique qui perdure depuis des semaines. Par contre, il est trop tard pour les cultures hâtives. Les pluies à venir ne seront bénéfiques que pour les plants tardifs. Essentiellement, les conditions argentines pourraient s’améliorer prochainement, mais présentement, elles demeurent difficiles.

- Cette carte de l’Argentine dessinée pour les 1 à 7 prochains jours montre que pour cette période, des précipitations pourraient avoir lieu à l’ensemble du pays (les zones vertes indiquent des averses plus intenses).

- Pour le Brésil, World Weather prévoit des averses légères, mais plutôt limitées au cours des 10 prochains jours pour l’État du Rio Grande do Sul, situé dans l’extrême sud du pays. Elles devraient donc être insuffisantes pour atténuer les effets des conditions trop sèches des dernières semaines. Par ailleurs, une alternance de pluie et de beau temps est anticipée pour le centre et le nord du Brésil. World Weather affirme d’ailleurs qu’il y aura moins de pluies par endroit, ce qui devrait faciliter la récolte du soya hâtif. À l’exception de celles de l’extrême sud du pays, les conditions de cultures de maïs et de soya brésiliens s’améliorent dans l’ensemble des régions.

Météo US

- World Weather prévoit des tempêtes dans le centre des Plaines US à partir de la fin de la journée de demain. Le système pourrait se prolonger dans le week-end. Des averses de neige abondantes sont attendues dans l’ouest du Kansas, mais les précipitations pourraient ne pas être nombreuses au cours des 2 prochaines semaines dans le sud-ouest des Plaines US.

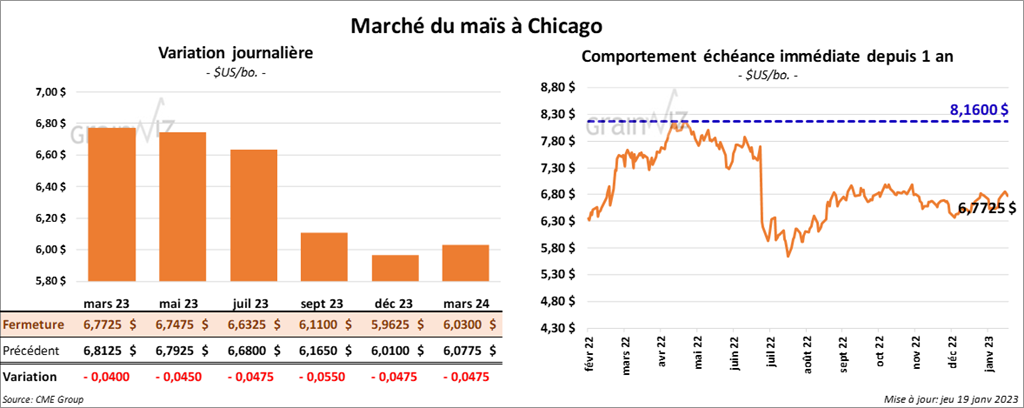

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 4 et 4 ¾ cents.

- Durant la semaine du 13 janvier dernier, la production moyenne d’éthanol US a été de 1,008 million de barils par jour, ce qui était une augmentation de 6,9 % par rapport à la semaine précédente et une baisse de 4,3 % comparativement à l’an passé.

- Quant aux inventaires, ils avaient reculé de 1,7 % par rapport à la semaine précédente à 23,402 millions de barils. Il s’agissait également d’une réduction de 0,8 % comparativement à l’an dernier.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 195,000 tonnes de maïs US. Le Mexique est la destination.

- Le Buenos Aires Grains Exchange (BAGE) a abaissé son estimation de la production de maïs argentin à 44,5 millions de tonnes. Il mentionne aussi que seulement 5 % des plants se trouvent dans les catégories bon/excellent. Il estime que les semis de maïs argentin sont terminés à 88,6 %.

- Pour le rapport sur les ventes à l’exportation qui sera publié demain, les analystes prévoient celles de maïs US 2022/23 entre 250,000 et 800,000 tonnes. Pour 2023/24, les anticipations sont entre 0 et 100,000 tonnes.

- Le GASC (Égypte) a acheté 60,000 tonnes de maïs roumain.

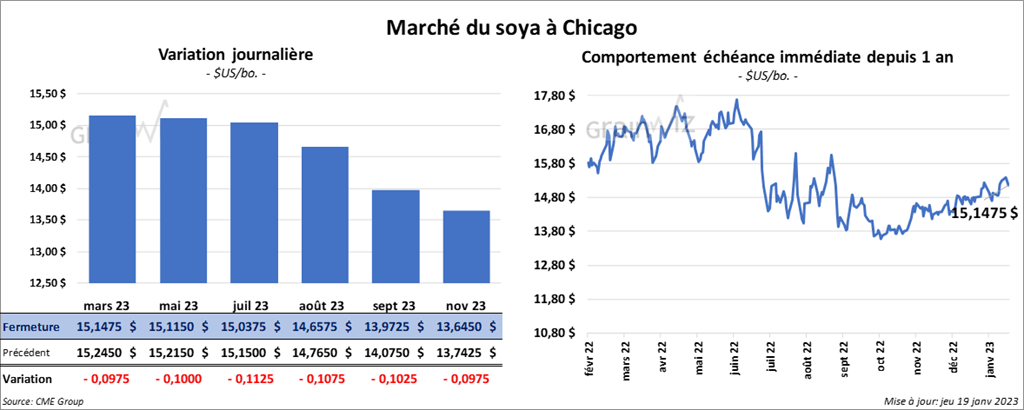

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 9 ¾ et 11 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en recul entre 3,50 et 6,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé dans le rouge entre 77 et 97 points.

- Le ministère russe de l’Agriculture propose d’augmenter la taxe à l’exportation de soya russe de 20 à 50 % afin d’améliorer la capacité de trituration de soya dans l’extrême est de la Russie.

- Selon le BAGE, les semis de soya argentin sont terminés à 95,5 %. Il précise aussi que seulement 3 % des plants se trouvent dans les catégories bon/excellent. Par ailleurs, le BAGE prévoit pour de nombreuses régions de l’Argentine des averses qui apporteraient entre 0,39 et 2,95 pouces d’eau au cours de la période du 19 au 25 janvier prochain. Il précise même que des tempêtes qui entraineraient 6 pouces de pluie pourraient avoir lieu dans le nord-ouest de l’Argentine durant cette période.

- La hausse des cas de COVID en Chine et dans le monde exerce des pressions négatives sur les taux de fret océanique.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de soya US 2022/23 entre 600,000 et 1,2 million de tonnes. Pour 2023/24, les anticipations sont entre 0 et 100,000 tonnes. Dans le cas du tourteau de soya US, les anticipations pour 2022/23 sont entre 0 et 250,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 50,000 tonnes. Du côté de l’huile de soya US, les projections pour 2022/23 sont entre 0 et 10,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 10,000 tonnes.

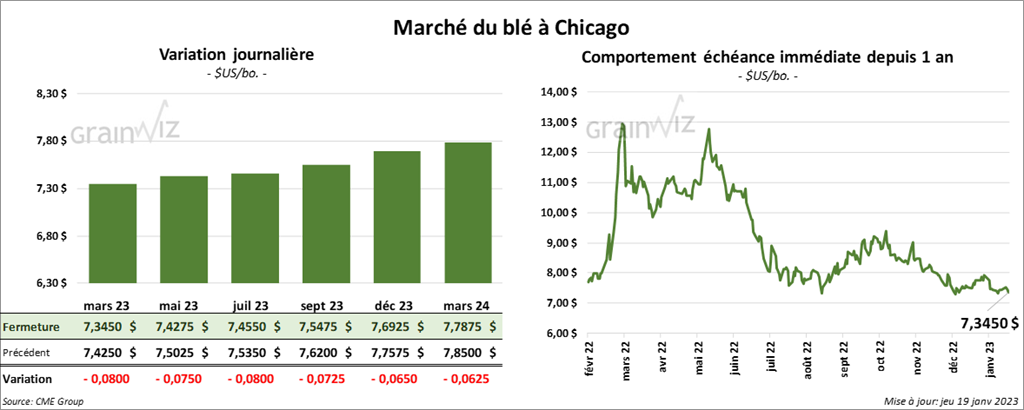

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 7 ½ et 8 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini avec des pertes entre 9 et 9 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en fermant dans le vert entre 1 et 3 cents. Celui juillet 23 a fait exception en clôturant en recul de 1 cent.

- L’ONU dénonce l’inefficacité de l’accord sur les exportations de grain à partir des ports de la mer Noire. Elle mentionne que 100 navires attendent leurs inspections dans les eaux turques.

- Le ministère russe de l’Agriculture s’attend à des exportations de blé russe entre 55 et 60 millions de tonnes au cours de 2022/23. De plus, il ne planifie pas de restriction aux exportations. Plus tôt cette semaine, le président russe Vladimir Poutine avait suggéré de réduire les exportations de produits alimentaires pour assurer la demande domestique.

- Sur une base hebdomadaire, au cours de la semaine du 14 janvier dernier, les demandes d’assurance-chômage aux États-Unis ont reculé de 15,000 demandes à 190,000 demandes. Les analystes s’attendaient plutôt à 215,000 demandes.

- Dans son appel d’offres hebdomadaire, le Japon a acheté 50,213 millions de tonnes de blé, dont 27,550 tonnes d’origine canadienne. Le reste est d’origine US.

- Le BAGE anticipe une baisse des exportations de blé argentin de 60 % à 5,9 millions de tonnes, soit à un creux des 8 dernières années.

- La Chine a importé 15 % de plus de blé au cours du mois de décembre. 1,1 million de tonnes ont ainsi été importées au cours de cette période. Pour 2022, la Chine a importé 10 millions de tonnes de blé, ce qui était un nouveau sommet.

- Pour demain, les analystes projettent les ventes à l’exportation de blé US 2022/23 entre 75,000 et 400,000 tonnes. Pour 2023/24, les attentes sont entre 0 et 75,000 tonnes.

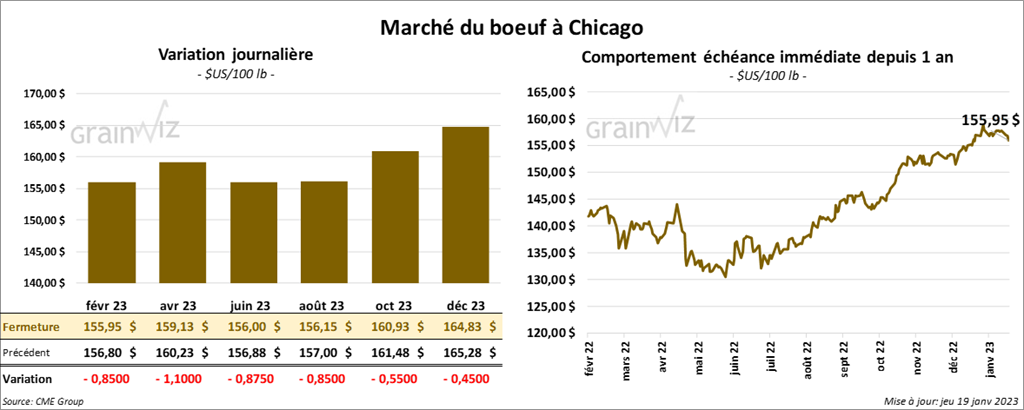

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée dans le rouge entre 85 cents et 1,10 $. Ceux de veau US aux échéances les plus rapprochées ont également terminé en recul entre 1,15 et 1,62 $.

- Le 18 janvier dernier, le CME Feeder Cattle Index était en baisse de 1,22 $ à 177,87 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 15,82 $. La découpe «Choice» a reculé de 2,57 $ à 271,51 $. Celle «Select» a gagné 1,83 $ à 255,69 $.

- Le rapport Cattle on Feed de janvier sera présenté demain après-midi. Pour le 1er janvier dernier, les analystes prévoient les inventaires des parcs d’engraissement en baisse de 3,2 % par rapport à l’année précédente à 11,65 millions de têtes. Ils projettent également les placements de décembre en recul de 9 % comparativement à l’année précédente. Toujours sur une base annuelle, les analystes s’attendent à une réduction de la commercialisation de 5,3 %.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 493,000 têtes, soit à une baisse de 12,000 têtes comparativement à la semaine précédente et à une hausse de 32,000 têtes par rapport à l’an dernier.

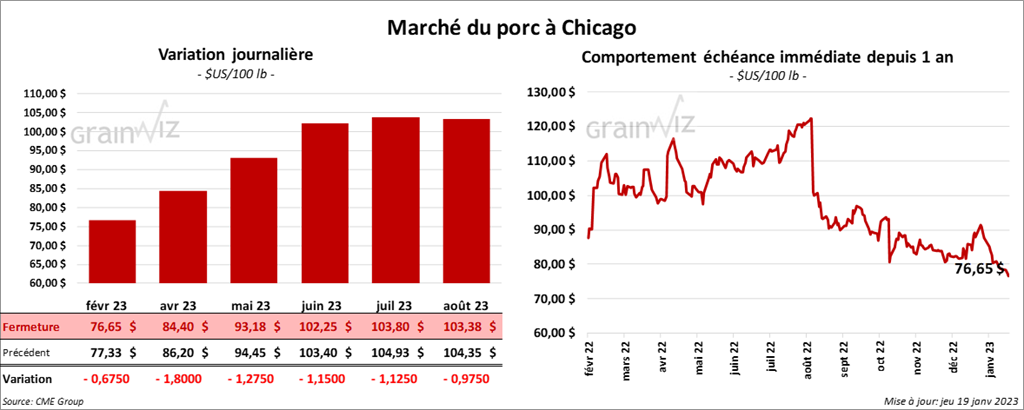

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 67 cents et 1,80 $.

- Le 17 janvier dernier, le CME Lean Hog Index était en baisse de 33 cents à 73,85 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 86 cents à 70,35 $.

- La valeur moyenne des découpes a gagné 1,68 $ à 79,57 $. La découpe de la longe a baissé de 59 cents à 81,51 $. Celle de la fesse a pris 55 cents à 89,01 $. La découpe de l’épaule a perdu 1,24 $ à 58,40 $. Celle de la côte a régressé de 5,35 $ à 117,12 $. La découpe du jambon a progressé le plus, soit de 7,98 $ à 81,82 $. Enfin, celle du flanc a augmenté de 53 cents à 87,96 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,840 million de têtes, ce qui correspond à une baisse de 81,000 têtes comparativement à la semaine précédente et à une hausse de 61,000 têtes par rapport à l’an passé.