Météo Amérique du Sud

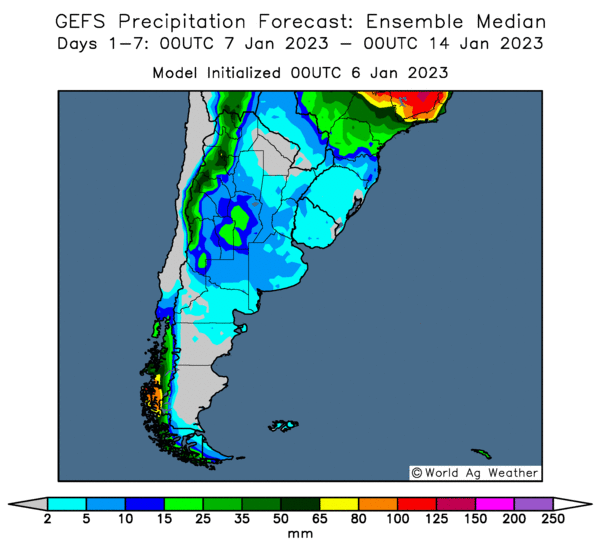

- World Weather mentionne qu’un front sera possiblement de passage en Argentine dans le courant de la semaine prochaine. Il pourrait entrainer une baisse des températures et des précipitations. Toutefois, les pluies prévues seront probablement insuffisantes pour faire régresser convenablement les effets de la sécheresse persistante depuis des semaines. Les conditions de cultures devraient donc rester difficiles en Argentine.

- Dans le sud du Brésil, le temps pourrait également demeurer sec au cours des 5 prochains jours, ce qui fait croire à World Weather que les conditions de culture devraient rester problématiques dans le secteur. Ailleurs, plus au centre et dans le nord du Brésil, les conditions pourraient demeurer favorables pour le maïs et le soya.

- Cette carte de l’Argentine dessinée pour les 1 à 7 prochains jours montre davantage de probabilités de pluie, surtout pour le centre et l’ouest du pays (voir notamment les zones bleues et vertes).

Maïs

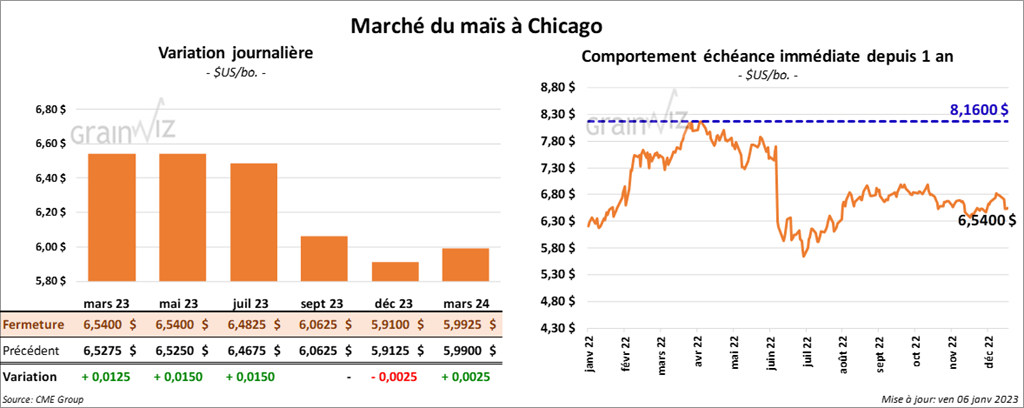

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée avec des gains entre 1 ¼ et 1 ½ cent.

- Durant la semaine du 29 décembre dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 319,200 tonnes. Le Mexique et le Honduras ont été les principaux acheteurs. Les attentes des analystes étaient entre 400,000 et 1,2 million de tonnes.

- Aux États-Unis, 223,000 emplois non agricoles ont été créés en décembre dernier, ce qui représente une augmentation comparativement aux attentes des analystes établies à 200,000 emplois. Il s’agissait toutefois d’une baisse de 12,9 % comparativement à novembre dernier. Néanmoins, le taux de chômage est passé de 3,7 % à 3,5 %. Le salaire moyen a également augmenté de 0,3 % en décembre dernier et de 4,6 % par rapport à l’année précédente.

- En Ukraine, le ministère de l’Agriculture estime que la récolte de grain ukrainien est terminée à 93 %, ce qui comprend 22,1 millions de tonnes de maïs établies sur les 81 % des superficies prévues.

- Dans le courant de l’avant-midi, l’USDA a rapporté des ventes privées à l’exportation de 112,000 tonnes de maïs US. Le Mexique était la destination. 89,600 tonnes devraient être livrées en 2022/23, le reste en 2023/24.

- Au début de décembre dernier, 22 navires chargés de grain avaient quitté le Brésil en direction de la Chine. Traditionnellement, la Chine achète son maïs essentiellement des États-Unis et de l’Ukraine.

- Les données du Census Bureau (US) indiquent que 95,55 millions de boisseaux de maïs US ont été exportés au cours du mois de novembre dernier, ce qui était une augmentation mensuelle de 17 % et une baisse de près de 50 % par rapport au résultat de l’an dernier.

- CFTC : le 3 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US par 23,3 % à 196,457 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

Soya

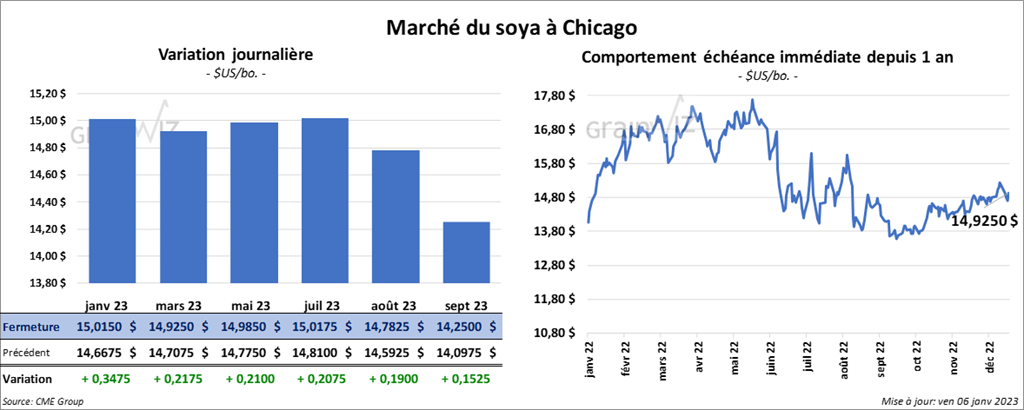

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 31 et 34 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 9,50 et 14,40 $/tonne. Les contrats d’huile de soya aux échéances les plus rapprochées ont terminé en hausse entre 75 et 79 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 721,000 tonnes. La Chine et la Turquie ont été les plus grosses acheteuses. Les projections des analystes étaient entre 400,000 et 1,35 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2022/23 ont été de 79,300 tonnes. Les Philippines et la République dominicaine ont été les principales acheteuses. Les prévisions des analystes étaient entre 50,000 et 350,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 400 tonnes. Le Mexique et le Canada ont été les acheteurs. Les anticipations des analystes étaient entre 0 et 22,000 tonnes.

- En Chine, le ministère de l’Agriculture estime que les superficies ensemencées en oléagineux vont augmenter de 667,000 hectares en 2023. L’an dernier, la Chine avait produit 20,3 millions de tonnes de soya, soit une augmentation de 24 % par rapport à 2021.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons sont attendues en 2022/23.

- Le Buenos Aires Grains Exchange (BAGE) estime que les ensemencements de soya argentin sont terminés à 81,8 %, soit à un retard de 11 % comparativement à la moyenne des 5 dernières années.

- Safras & Mercado a réduit légèrement son estimation de la production de soya brésilien 2022/23 à 153 millions de tonnes. Il s’agirait malgré tout d’un record.

- Les données du Census Bureau indiquent que 355,22 millions de boisseaux de soya US, 1,136 million de tonnes de tourteau de soya US et 10,634 tonnes d’huile de soya US ont été exportés au cours du mois de novembre dernier. Dans les faits, l’organisme de statistiques US mentionne que les exportations de soya US ont baissé de 1,2 % par rapport à octobre et de 9,7 % comparativement à l’an passé.

- CFTC : le 3 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le soya US par 11,2 % à 142,994 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

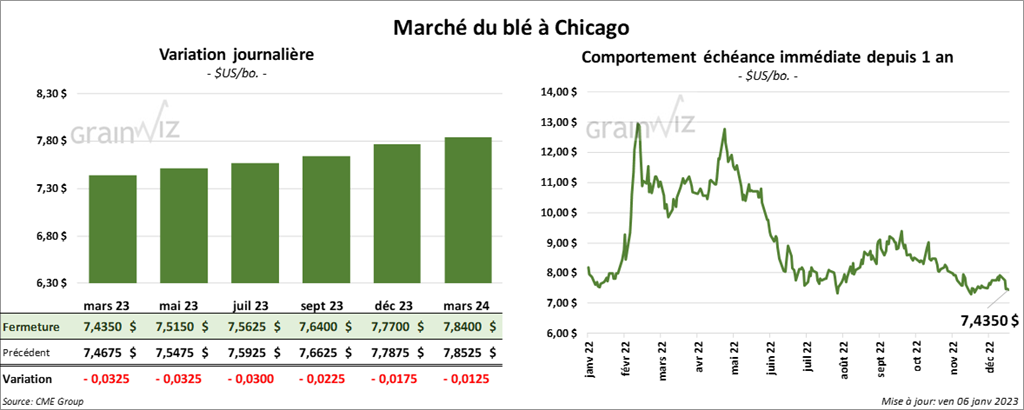

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 3 et 3 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 7 et 7 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 4 ¾ et 7 ¾ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 47,100 tonnes. La Chine et la Thaïlande ont été les principales acheteuses. Dans le cas de 2023/24, les ventes à l’exportation ont été de 97,000 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Dans l’ensemble, les projections des analystes étaient entre 200,000 et 675,000 tonnes.

- Selon Reuters, des analystes estiment que la production de blé australien pourrait augmenter à un record de 42 millions de tonnes. En décembre dernier, ABARES avait évalué la production à 36,6 millions de tonnes. Cependant, les averses abondantes des derniers mois, celles qui auraient permis une augmentation des rendements, ont probablement entrainé une baisse de la qualité du grain par rapport à la moyenne des dernières années.

- Le 11 janvier prochain, les autorités chinoises vont présenter aux encans 140,000 tonnes de blé issues des réserves gouvernementales. L’objectif sera de combler la demande domestique.

- Le BAGE estime la production de blé argentin 2022/23 à 22,4 millions de tonnes avec 99,5 % des superficies ensemencées.

- Les exportations de blé UE ont augmenté de 6 % comparativement à la saison précédente.

- Les données du Census Bureau montrent que 48,43 millions de boisseaux de blé US ont été exportés au cours du mois de novembre dernier, ce qui était une réduction de 4,8 % par rapport à octobre et une baisse de 7,6 % comparativement à 2021.

- CFTC : le 3 janvier dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé par 5 % à 1,757 contrats. Le minimum des 52 dernières semaines était de 1,245 contrats et le maximum de 49,841 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps par 468 contrats à -2,831 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

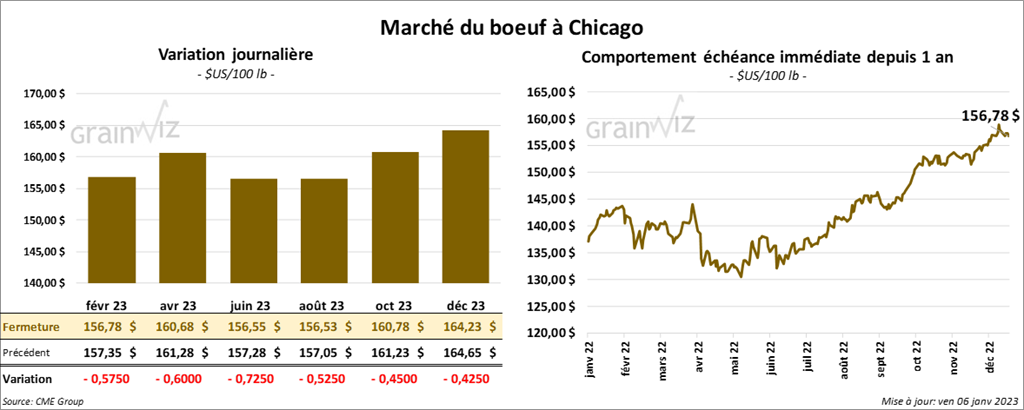

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 57 et 72 cents. Ceux de veau US aux échéances les plus rapprochées ont également terminé la journée dans le rouge entre 70 cents et 1,10 $.

- Le 5 janvier dernier, le CME Feeder Cattle Index était en hausse de 15 cents à 180,46 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 153 et 156 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/se qui s’est rétréci à 23,65 $. La découpe «Choice» a gagné 1,36 $ à 282,99 $. Celle «Select» a pris 2,39 $ à 259,34 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 6,900 tonnes. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 563,000 têtes, soit à une augmentation de 16,000 têtes par rapport à la semaine précédente et à une baisse de 56,000 têtes comparativement à l’an dernier.

- CFTC : le 3 janvier dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US par 3,8 % à 82,762 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même avec le veau US en augmentant leurs positions de manière notable à 344 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 6,470 contrats.

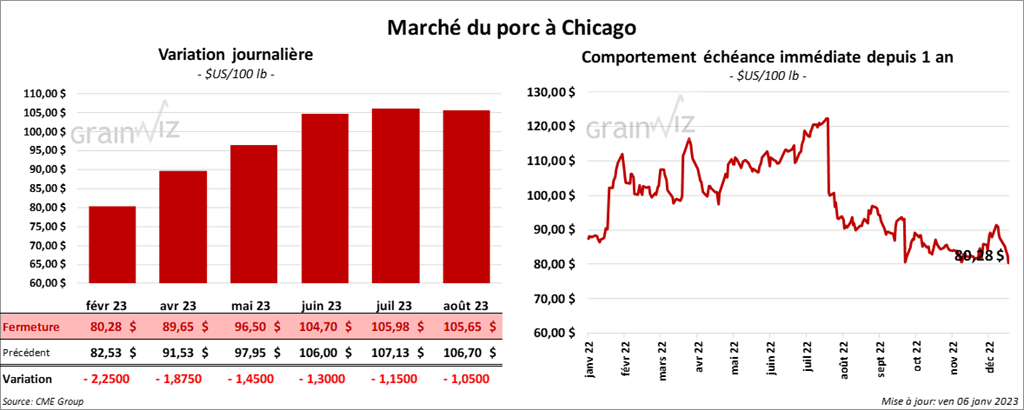

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en recul entre 1,45 et 2,25 $.

- Le 4 janvier dernier, le CME Lean Hog Index était en baisse de 80 cents à 78,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 8 cents à 74,47 $.

- La valeur moyenne des découpes était en baisse de 32 cents à 84,00 $. La découpe de la longe a augmenté de 2,81 $ à 84,64 $. Celle de la fesse a reculé de 2,72 $ à 107,13 $. La découpe de l’épaule a perdu 4,10 $ à 73,21 $. Celle de la côte a régressé de 2,88 $ à 117,41 $. La découpe du jambon a baissé de 77 cents à 79,90 $. Enfin, celle du flanc a progressé de 22 cents à 89,14 $.

- Les ventes à l’exportation de porc US 2022 ont été de 51,900 tonnes, Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,296 millions de têtes, ce qui représente une hausse de 102,000 têtes comparativement à la semaine précédente et une baisse de 256,000 têtes par rapport à l’an passé.

- CFTC : le 3 janvier dernier, les spéculateurs avaient réduit leurs positions dans le porc US par 3,6 % à 50,359 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

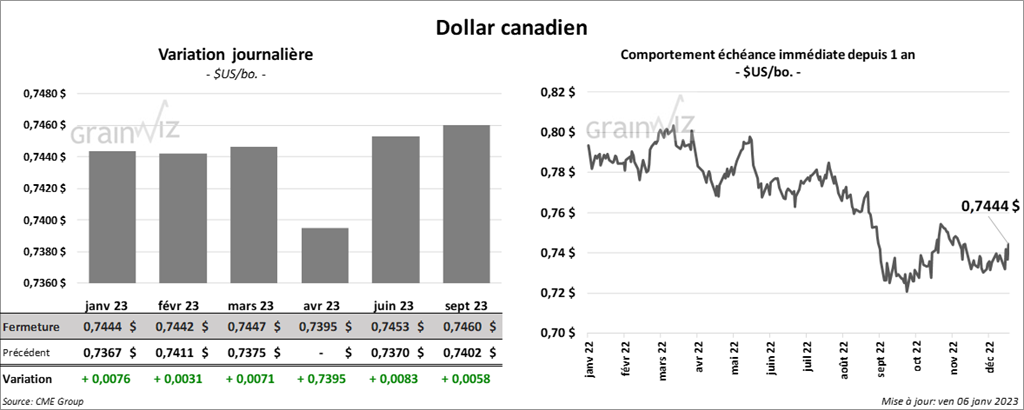

Dollar canadien