***Pour les congés des fêtes, la revue des marchés ne sera pas publiée du 23 au 27 décembre et du 29 décembre au 3 janvier 2023. Joyeuses fêtes !

Météo US

- World Weather prévoit de bonnes averses au cours des deux prochaines semaines pour le centre et le sud des Plaines US, mais avec les récentes chutes des températures, les météorologues pensent que des dommages aux cultures de blé d’hiver US ont eu lieu dans les régions où le couvert de neige était insuffisant.

Météo Amérique du Sud

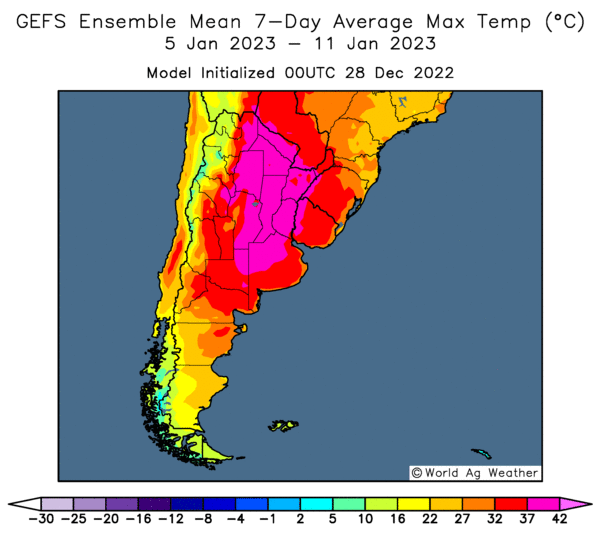

- Selon World Weather, des averses sont attendues dans la nuit de dimanche à lundi prochain dans plusieurs régions de l’Argentine. Toutefois, elles ne devraient pas suffire pour réduire les effets des températures extrêmes prévues la semaine prochaine. Globalement, les conditions de culture demeurent difficiles en Argentine, surtout avec la sécheresse persistante qui rend l’humidité du sol trop déficiente.

- Pour le Brésil, World Weather anticipe une météo essentiellement favorable pour plusieurs régions avec une alternance de pluie et de beau temps. L’organisme estime cependant que la situation pourrait être différente dans l’extrême sud du pays, plus précisément dans l’État du Rio Grande do Sul où les conditions sèches pourraient persister en augmentant le stress subit par les cultures de maïs et de soya.

- Cette carte de l’Argentine présente les températures maximales prévues pour les 8 à 14 prochains jours. Le nord et l'est du pays montrent des possibilités de températures très élevées.

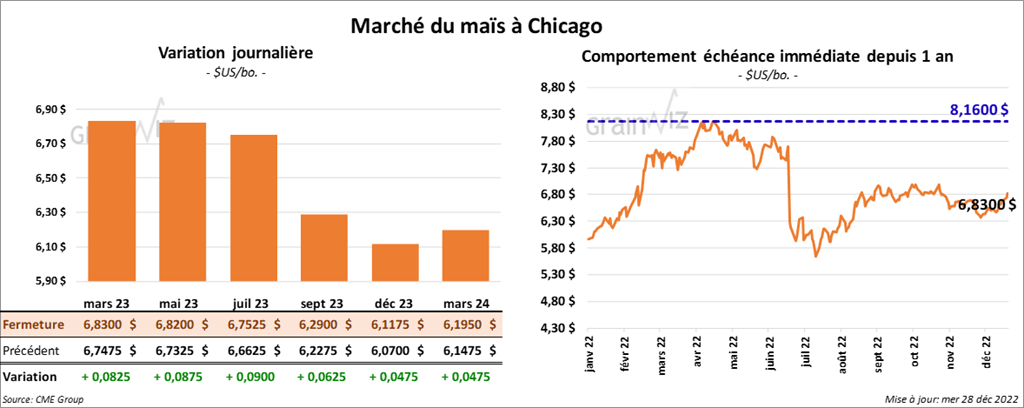

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ¾ et 9 cents.

- Durant la semaine du 22 décembre dernier, les inspections à l’exportation de maïs US ont été de 856,606 tonnes, ce qui était une augmentation de 3,6 % comparativement à la semaine précédente et une baisse de 10,3 % par rapport à l’an dernier. Les attentes des analystes étaient entre 500,000 et 900,000 tonnes. Le cumulatif annuel des inspections était inférieur à celui de l’an passé par 28,1 % à 8,842,530 tonnes.

- L’ANEC prévoit des exportations de maïs brésilien à 6,19 millions de tonnes pour le mois de décembre, ce qui correspondrait à une baisse de 5,9 % comparativement à son estimation précédente.

- Le président russe Vladimir Poutine a affirmé récemment que la Russie était prête à négocier avec les autres partis impliqués dans le conflit en Ukraine. II a aussi soutenu que Kiev et les pays occidentaux refusent de s’engager dans les pourparlers. Il croit néanmoins que la population russe est prête à une guerre prolongée en Ukraine. Les autorités US et ukrainiennes doutent de la véracité de ses propos. Elles estiment que les Russes essaient de gagner du temps alors qu’ils subissent actuellement des revers sur les champs de bataille en Ukraine.

- Michael Cordonnier de Soybean & Corn Advisor a abaissé son estimation de la récolte de maïs argentin de 1 million de tonnes à 46 millions de tonnes. Il pense également qu’il reste 45 % des ensemencements à effectuer. Le temps trop sec cause toujours des problèmes. Il a également réduit son évaluation de la récolte de maïs brésilien de 500,000 tonnes à 125 millions de tonnes en raison de la sécheresse dans l’État de l’extrême sud du Brésil, le Rio Grande do Sul.

- Hier, l’USDA avait rapporté des ventes privées à l’exportation de 177,500 tonnes de maïs US. Le Japon était l’acheteur. 7,500 tonnes devraient être livrées en 2022/23, le reste en 2023/24.

- CFTC : le 20 décembre dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 10,5 % à 113,815 contrats. Le minimum des 52 dernières semaines était de 113,815 contrats et le maximum de 384,101 contrats.

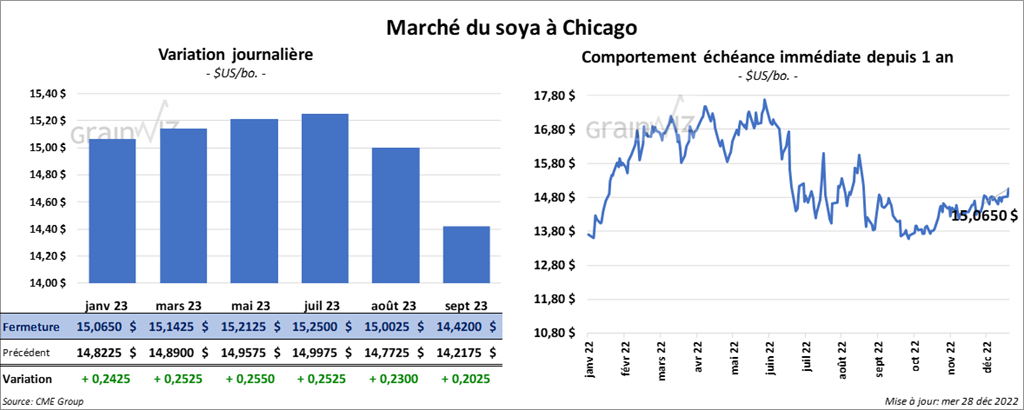

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 24 ¼ et 25 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en progression entre 12,70 et 14,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 142 et 185 points.

- Les inspections à l’exportation de soya US ont été de 1,753,085 tonnes, soit à une baisse de 10,7 % comparativement à la semaine précédente et à une augmentation de 0,1 % par rapport à l’an passé. Les anticipations des analystes étaient entre 1,2 et 1,9 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était inférieur à celui de l’an dernier par 7 % à 27,132,746 tonnes.

- L’ANEC a abaissé légèrement sa projection des exportations de soya brésilien pour le mois de décembre à 1,7 million de tonnes.

- Pour une 5ème semaine consécutive, Michael Cordonnier a abaissé son estimation de la récolte de soya argentin. Il estime qu’environ 40 % de la superficie allouée à la culture de soya argentin n’ont pas été semés. Les conditions trop sèches auraient donc fait reculer son estimation de la production de soya argentin de 2 millions de tonnes à 43 millions de tonnes. Il a tout de même laissé inchangée son évaluation de la récolte de soya brésilien à 151 millions de tonnes.

- Le ministère argentin de l’Agriculture estime que les agriculteurs argentins ont vendu leur production de soya 2021/22 à 78,9 %, ce qui est légèrement inférieur à 2020/21. Le gouvernement argentin leur a donné un taux préférentiel destiné à les encourager à vendre leur soya.

- Hier, les hôpitaux et les funérariums chinois étaient sous pression alors qu’il y avait une augmentation importante de cas de COVID. Des mesures plus strictes ont été établies pour accueillir les voyageurs d’autres pays. Récemment, les autorités chinoises avaient réduit la sévérité de certaines mesures sanitaires contre la COVID, mais la rapidité avec laquelle elles l’ont fait aurait débouché sur une augmentation du nombre de cas. Par conséquent, l’économie chinoise est toujours freinée par la COVID.

- CFTC : le 20 décembre dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 3,3 % à 123,569 contrats. Le minimum des 52 dernières semaines était de 65,738 contrats et le maximum de 180,334 contrats.

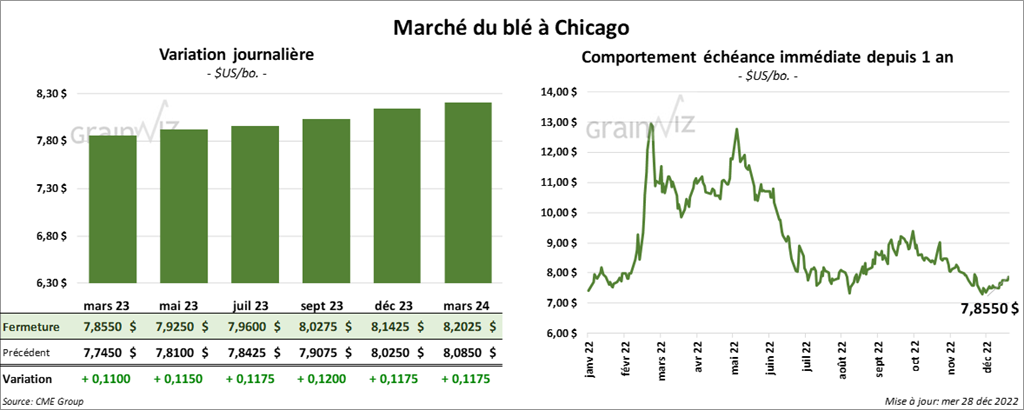

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en hausse entre 11 et 11 ¾ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont également terminé dans le vert entre 3 et 6 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en progression entre ¼ et 1 cent. Celui mars 23 a fait exception en terminant en baisse de ¼ cent.

- Les inspections à l’exportation de blé US ont été de 280,554 tonnes, ce qui était une réduction de 7,7 % par rapport à la semaine précédente et une baisse de 10,8 % comparativement à l’an dernier. Les prévisions des analystes étaient entre 174,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an passé par 2,1 % à 11,721,154 tonnes.

- La semaine dernière, les prix du blé russe étaient en baisse à cause de la faiblesse du rouble et de l’offre élevée causée par la récolte record de blé russe. Par contre, de son côté, SovEcon a estimé que la semaine dernière, les exportations de blé russe avaient augmenté de 840,000 tonnes à 1,1 million de tonnes. Cette hausse s’expliquerait surtout par la reprise des activités dans la mer Noire, juste après les tempêtes qui ont touché la région. La firme prévoit la production de blé russe 2022/23 à 101,2 millions de tonnes, ce qui représente une augmentation de 300,000 tonnes comparativement à sa projection précédente. Les rendements auraient été meilleurs que prévu dans le centre de la Russie et en Sibérie. Présentement, pour le mois de décembre, l’USDA évalue la production de blé russe à 91 millions de tonnes, ce qui est inchangé par rapport à novembre dernier.

- En raison de la sécheresse persistante en Argentine, le Rosario Grain Exchange a abaissé son estimation de la production de blé argentin de 300,000 tonnes à 11,5 millions de tonnes. Actuellement, pour le mois de décembre, l’USDA estime la production de blé argentin à 12,5 millions de tonnes, soit à une baisse comparativement aux 15,5 millions de tonnes évaluées en novembre dernier.

- Le GASC (Égypte) a passé un appel d’offres pour avoir 200,000 tonnes de blé russe.

- CFTC : le 20 décembre dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 85,4 % à 1,245 contrats. Le minimum des 52 dernières semaines était de 1,245 contrats et le maximum de 59,406 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 505 contrats à -4,427 contrats. Le minimum des 52 dernières semaines était de -4,427 contrats et le maximum de 19,867 contrats.

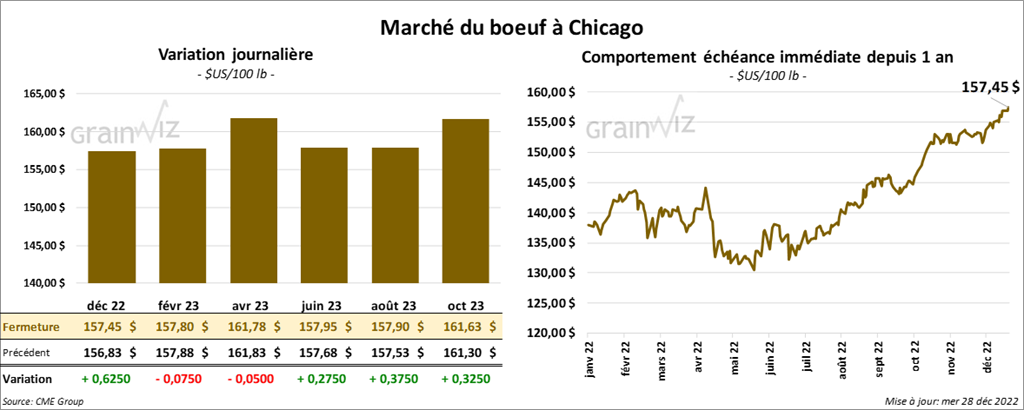

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des pertes entre 5 et 7 cents. Celui décembre 22 a fait exception en terminant en hausse de 62 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini en progression entre 37 et 80 cents.

- Le 27 décembre dernier, le CME Feeder Cattle Index était en baisse de 29 cents à 176,08 $.

- Plusieurs encans US, dont celui du FCE, ont fermé leurs portes pour la période des fêtes. Leurs activités devraient reprendre au début de janvier 2023.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 32,13 $. La découpe «Choice» a reculé de 63 cents à 279,41 $. Celle «Select» a pris 1,64 $ à 247,28 $.

- Vendredi dernier, paraissait le rapport Cattle on Feed du mois de décembre. L’USDA a estimé qu’au 1er décembre dernier, les inventaires des parcs d’engraissement concernaient 11,673 millions de têtes, ce qui était une baisse de 0,2 % comparativement au mois précédent et une réduction de 2,6 % par rapport à 2021. Le résultat par rapport à 2021 est tout de même supérieur par 24,000 têtes comparativement aux attentes des analystes. Quant aux placements, en novembre dernier, ils auraient été de 1,925 million de têtes, soit à une baisse de 8,3 % comparativement à octobre et à une réduction de 2,1 % par rapport à la même période en 2021. Les analystes prévoyaient une baisse annuelle plus prononcée de 4,2 %. Du côté de la commercialisation, elle a concerné 1,891 million de têtes en novembre dernier, ce qui était une augmentation de 4,8 % par rapport à octobre et une hausse de 1,2 % comparativement à l’an passé. Pour cette dernière période, les projections des analystes étaient légèrement plus élevées.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 262,000 têtes, ce qui correspond à une baisse de 84,000 têtes comparativement à la semaine précédente et à une réduction de 90,000 têtes par rapport à l’an dernier.

- CFTC : le 20 décembre dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 2,2 % à 65,465 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 891 contrats à -1,638 contrats. Le minimum des 52 dernières semaines était de -9,796 contrats et le maximum de 7,326 contrats.

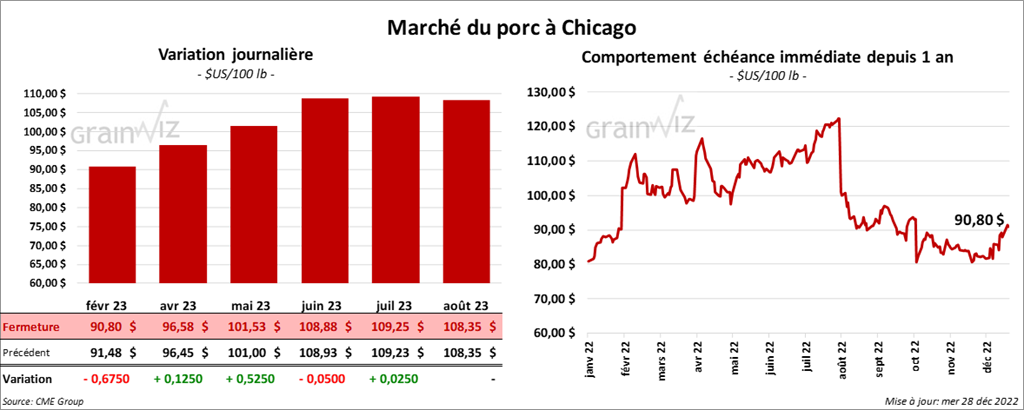

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en hausse entre 12 et 52 cents. Celui février 23 a fait exception en terminant en recul de 67 cents.

- Le 26 décembre dernier, le CME Lean Hog Index était en baisse de 14 cents à 78,60 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en hausse de 38 cents à 121,55 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en recul de 1,80 $ à 76,00 $.

- La valeur moyenne des découpes a perdu 2,25 $ à 88,67 $. La découpe de la longe a gagné 3,59 $ à 84,18 $. Celle de la fesse a pris 42 cents à 111,78 $. La découpe de l’épaule a baissé de 4,51 $ à 84,56 $. Celle de la côte a progressé de 70 cents à 119,82 $. La découpe du jambon a reculé de 3,91 $ à 85,89 $. Enfin, celle du flanc a régressé le plus, soit de 9,83 $ à 97,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 991,000 têtes, soit à une réduction de 427,000 têtes comparativement à la semaine précédente et à une baisse de 427,000 têtes par rapport à l’an passé.

- CFTC : le 20 décembre dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 9,3 % à 36,386 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

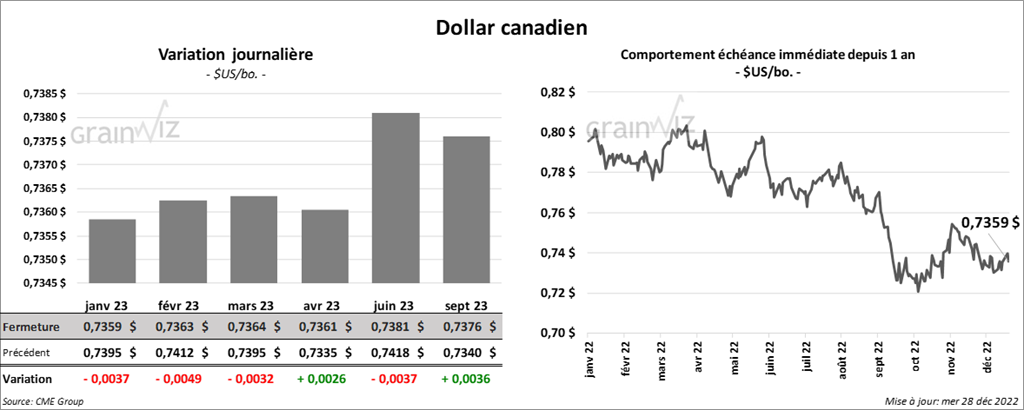

Dollar canadien